下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

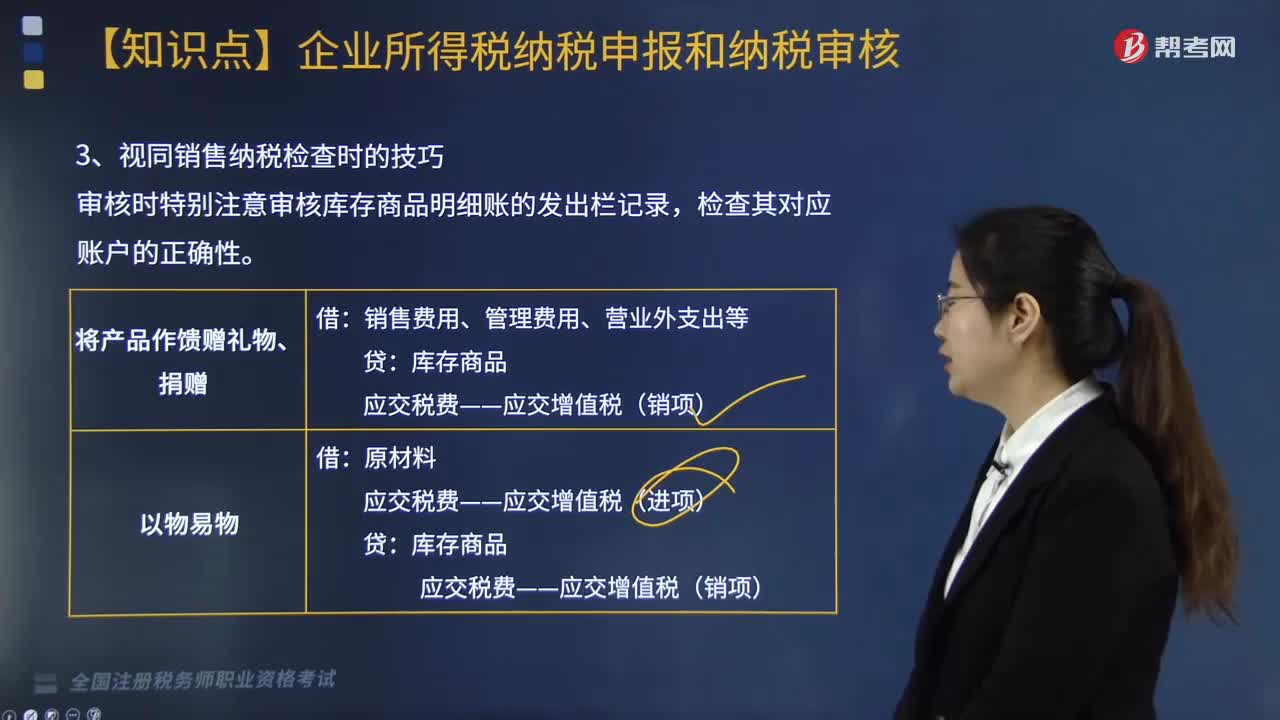

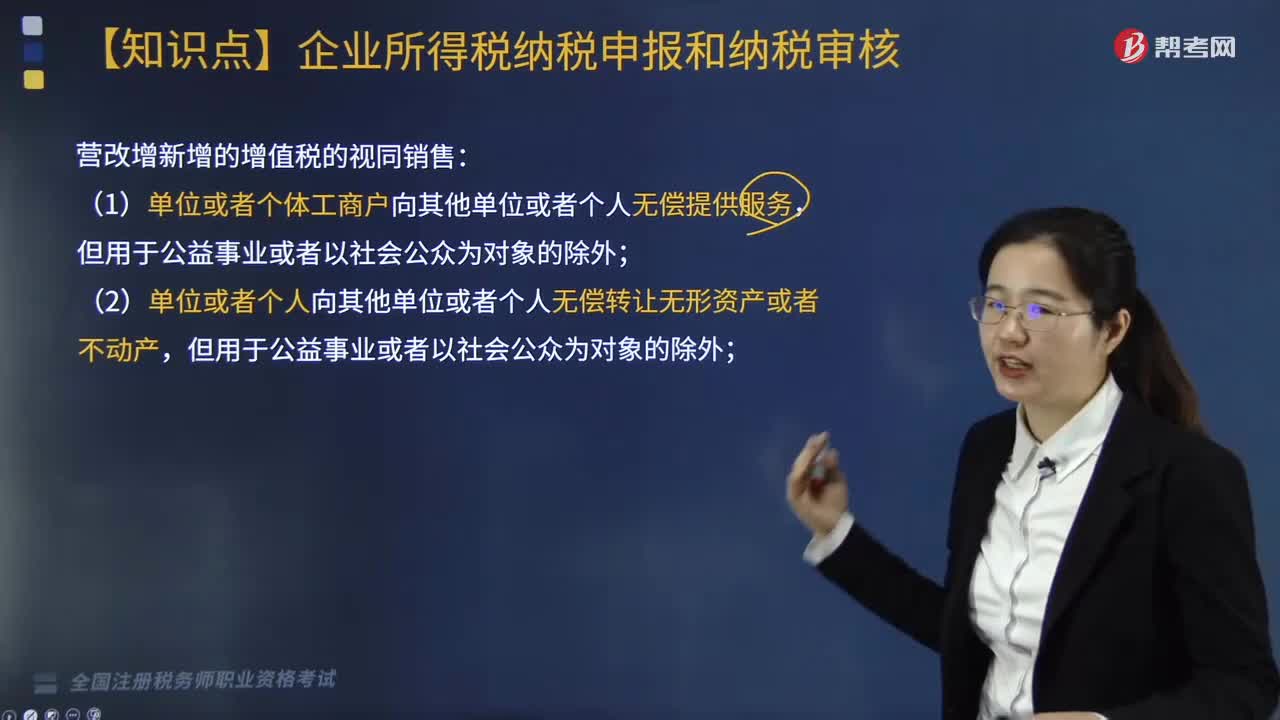

視同銷售包括哪些情形?

納稅人以自采原礦直接加工為非應(yīng)稅產(chǎn)品的,視同原礦銷售;

納稅人以自采原礦洗選(加工)后的精礦連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品的,視同精礦銷售;

以應(yīng)稅產(chǎn)品投資、分配、抵債、贈(zèng)與、以物易物等,視同應(yīng)稅產(chǎn)品銷售。

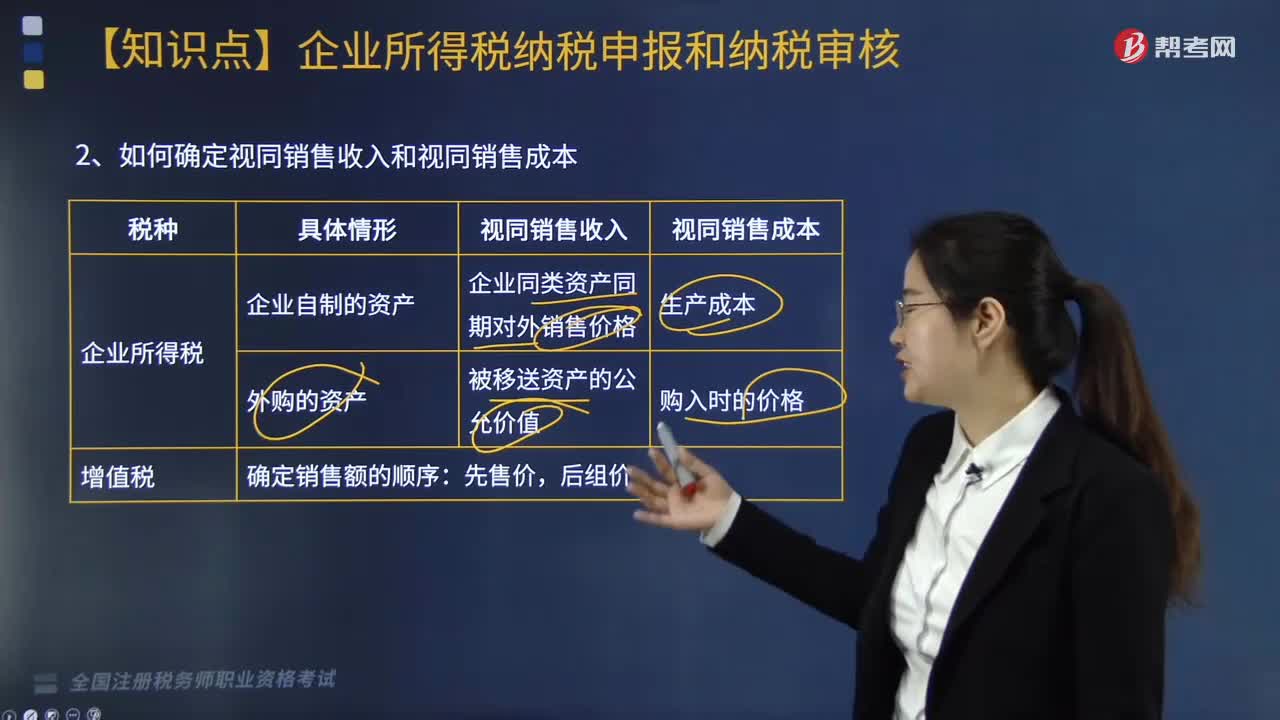

一、納稅人有視同銷售應(yīng)稅產(chǎn)品行為而無(wú)銷售價(jià)格的,或者申報(bào)的應(yīng)稅產(chǎn)品銷售價(jià)格明顯偏低且無(wú)正當(dāng)理由的,稅務(wù)機(jī)關(guān)應(yīng)按下列順序確定其應(yīng)稅產(chǎn)品計(jì)稅價(jià)格:

①按納稅人最近時(shí)期同類產(chǎn)品的平均銷售價(jià)格確定。

②按其他納稅人最近時(shí)期同類產(chǎn)品的平均銷售價(jià)格確定。

③按應(yīng)稅產(chǎn)品組成計(jì)稅價(jià)格確定:

組價(jià)=成本×(1+成本利潤(rùn)率)÷(1-資源稅稅率)

【提示】資源稅屬于價(jià)內(nèi)稅,組價(jià)原理同消費(fèi)稅。

④按后續(xù)加工非應(yīng)稅產(chǎn)品銷售價(jià)格,減去后續(xù)加工環(huán)節(jié)的成本利潤(rùn)后確定。

師-稅法-視同銷售包括哪些情形?20200817154703224.png)

下面是針對(duì)稅務(wù)師稅法Ⅰ考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【例題·單選題】關(guān)于資源稅的處理中,下列說(shuō)法正確的是( )。

A. 以自采原礦加工為非應(yīng)稅產(chǎn)品,視同銷售非應(yīng)稅產(chǎn)品繳納資源稅

B. 以自采的原煤加工為洗選煤自用,視同銷售原煤繳納資源稅

C. 以自采原礦洗選后的精礦連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品,視同銷售原礦繳納資源稅

D. 以自采原礦加工為精礦無(wú)償贈(zèng)送,視同銷售精礦繳納資源稅

【答案】D

【解析】選項(xiàng)A,視同銷售原礦繳納資源稅;選項(xiàng)B,納稅人開(kāi)采或者生產(chǎn)應(yīng)稅產(chǎn)品,自用于連續(xù)生產(chǎn)應(yīng)稅產(chǎn)品的,不繳納資源稅;選項(xiàng)C,納稅人以自采原礦洗選(加工)后的精礦連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品的,視同精礦銷售。

【例題·計(jì)算題】某油氣田開(kāi)采企業(yè)9月開(kāi)采天然氣300萬(wàn)立方米,開(kāi)采成本為400萬(wàn)元,全部銷售給關(guān)聯(lián)企業(yè),價(jià)格明顯偏低并且無(wú)正當(dāng)理由。當(dāng)?shù)責(zé)o同類天然氣售價(jià),主管稅務(wù)機(jī)關(guān)確定的成本利潤(rùn)率為10%,則該油氣田企業(yè)當(dāng)月應(yīng)納資源稅(稅率6%):

【解析】應(yīng)納資源稅=400×(1+10%)÷(1-6%)×6%=28.09(萬(wàn)元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料