下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

增值稅的類型包括哪些?增值稅的類型包括生產(chǎn)型增值稅、收入型增值稅和消費(fèi)型增值稅。生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)折舊額后的余額為稅基。消費(fèi)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)投資額后的余額為稅基。 一、生產(chǎn)型增值稅

生產(chǎn)型增值稅是指計算增值稅時,不允許扣除任何外購固定資產(chǎn)的價款,作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價值外,還包括當(dāng)期計入成本的外購固定資產(chǎn)價款部分,即法定增值額相當(dāng)于當(dāng)期工資、利息、租金、利潤等理論增值額和折舊額之和。從整個國民經(jīng)濟(jì)來看,這一課稅基數(shù)大體相當(dāng)于國民生產(chǎn)總值的統(tǒng)計口徑,故稱為生產(chǎn)型增值稅。

二、收入型增值稅

收人型增值稅是指計算增值稅時,對外購固定資產(chǎn)價款只允許扣除當(dāng)期計入產(chǎn)品價值的折舊費(fèi)部分,作為課稅基數(shù)的法定增值額相當(dāng)于當(dāng)期工資、利息、租金和利潤等各增值項目之和。從整個國民經(jīng)濟(jì)來看,這一課稅基數(shù)相當(dāng)于國民收入部分,故稱為收入型增值稅。此種類型的增值稅從理論上講是一種標(biāo)準(zhǔn)的增值稅,但由于外購固定資產(chǎn)價款是以計提折舊的方式分期轉(zhuǎn)入產(chǎn)品價值的,且轉(zhuǎn)入部分沒有逐筆對應(yīng)的外購憑證,故給憑發(fā)票扣稅的計算方法帶來困難,從而影響了這種方法的廣泛采用。

三、消費(fèi)型增值稅

消費(fèi)型增值稅是指計算增值稅時,允許將當(dāng)期購入的固定資產(chǎn)價款一次全部扣除,作為課稅基數(shù)的法定增值額相當(dāng)于納稅人當(dāng)期全部銷售額扣除外購的全部生產(chǎn)資料價款后的余額。從整個國民經(jīng)濟(jì)來看,這一課稅基數(shù)僅限于消費(fèi)資料價值的部分,故稱為消費(fèi)型增值稅。此種類型的增值稅在購進(jìn)固定資產(chǎn)的當(dāng)期因扣除額大大增加,會減少財政收入。但這種方法最宜規(guī)范憑發(fā)票扣稅的計算方法,因為憑固定資產(chǎn)的外購發(fā)票可以一次將其已納稅款全部扣除,既便于操作,也便于管理,所以是三種類型中最簡便、最能體現(xiàn)增值稅優(yōu)越性的一種類型。我國實行消費(fèi)型增值稅。

301

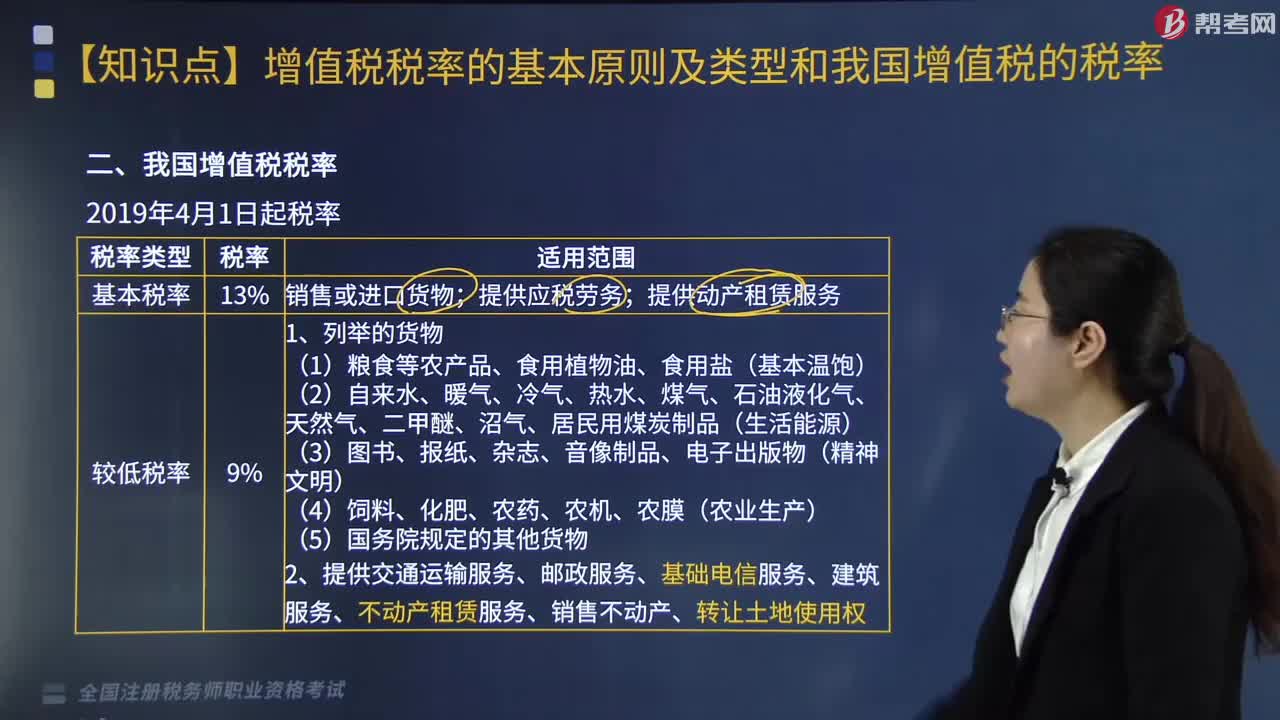

301我國增值稅稅率的稅率類型有哪些?:我國增值稅稅率的稅率類型有哪些?我國增值稅稅率的稅率類型有基本稅率、較低稅率、低稅率、零稅率。銷售或進(jìn)口貨物、提供應(yīng)稅勞務(wù)、提供動產(chǎn)租賃服務(wù)。2.提供交通運(yùn)輸服務(wù)、郵政服務(wù)、基礎(chǔ)電信服務(wù)、建筑服務(wù)、不動產(chǎn)租賃服務(wù)、銷售不動產(chǎn)、轉(zhuǎn)讓土地使用權(quán):提供現(xiàn)代服務(wù)(租賃除外)、增值電信服務(wù)、金融服務(wù)、生活服務(wù)、銷售無形資產(chǎn)(轉(zhuǎn)讓土地使用權(quán)除外),四、零稅率為0。

139

139增值稅的征稅范圍包括哪些?:增值稅的征稅范圍包括哪些?增值稅是對在我國境內(nèi)銷售貨物或者提供加工、修復(fù)修配勞務(wù)以及進(jìn)口貨物的單位和個人征收的一種流轉(zhuǎn)稅,增值稅的征稅范圍包括在境內(nèi)發(fā)生應(yīng)稅銷售行為以及進(jìn)口貨物。一、銷售貨物:有形動產(chǎn)(包括電力、熱力和氣體),貨物包括電力丶熱力和氣體。二、提供加工和修理修配勞務(wù);受托方對貨物加工修理,2.單位或個體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)則不包括在內(nèi)。

17

17稅務(wù)師職業(yè)資格考試證書在哪里領(lǐng)取?:稅務(wù)師職業(yè)資格考試證書領(lǐng)取在通過最后一科稅務(wù)師職業(yè)資格考試的地區(qū)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料