下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

長期股權投資的會計處理是什么?

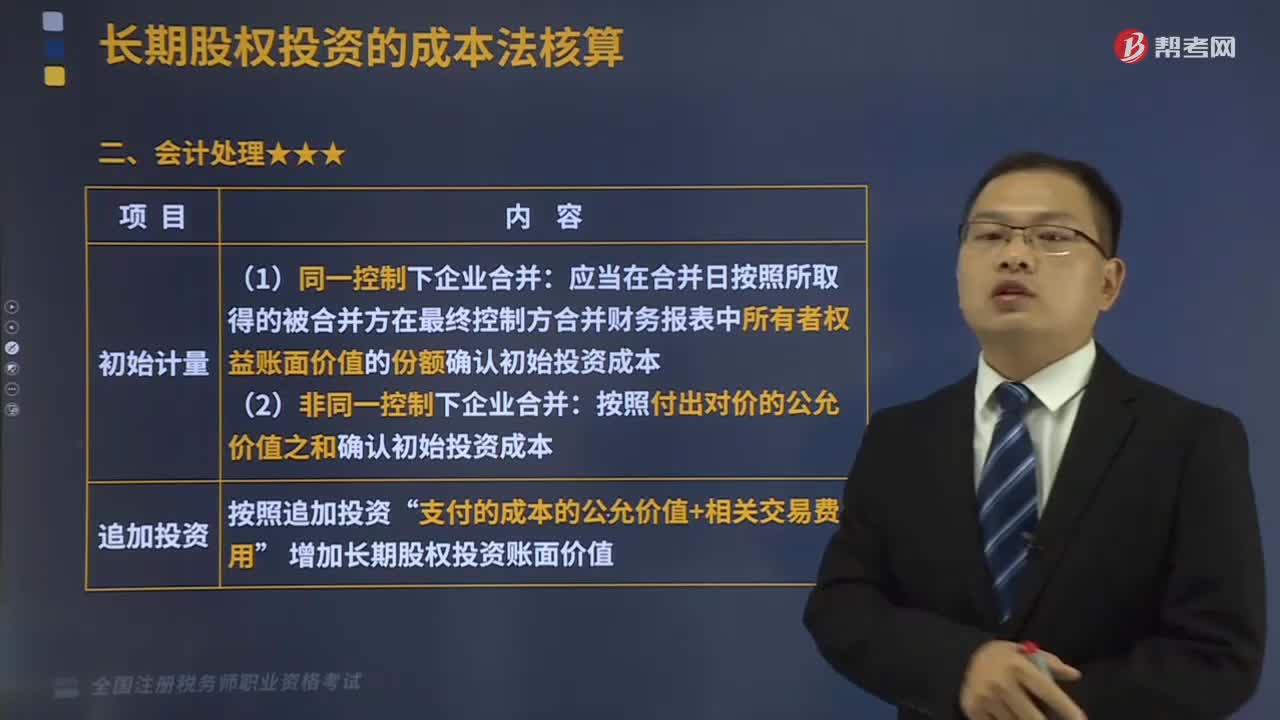

長期股權投資是指通過投資取得被投資單位的股份。企業(yè)對其他單位的股權投資,通常視為長期持有,以及通過股權投資達到控制被投資單位,或對被投資單位施加重大影響,或為了與被投資單位建立密切關系,以分散經營風險。

下面是稅務師職業(yè)資格考試的真題和例題,為大家說明這個知識點在考試中的應用,供大家深入理解考點。

【2016年稅務師職業(yè)資格考試真題】確定對被投資單位能夠實施控制時,應考慮的因素包括( )。

A.因參與被投資方的相關活動而享有可變回報

B.投資方擁有對被投資方的權力

C.有能力運用對被投資方的權力影響其回報金額

D.投資方與被投資方是否發(fā)生關聯(lián)方交易

E.雙方采用的會計政策是否一致

【答案】ABC

【解析】控制是指投資方擁有對被投資方的權力,通過參與被投資方的相關活動而享有可變回報,并且有能力運用對被投資方的權力影響其回報金額。

【例題?多選題】下列情形中,能夠對被投資單位能夠實施控制的有( )。

A.投資企業(yè)直接或通過子公司間接擁有被投資單位半數(shù)以上的表決權

B.通過與被投資單位其他投資者之間的協(xié)議,擁有被投資單位半數(shù)以上的表決權

C.根據公司章程或協(xié)議,有權決定被投資單位的財務和經營政策

D.有權任免被投資單位的董事會或類似機構的多數(shù)成員

E.在被投資單位的董事會或類似機構占多數(shù)表決權

【答案】ABCDE

【例題?多選題】 20×7年6月20日,甲公司以1500萬元購入無關聯(lián)關系的乙公司80%的股權,另支付中介機構審計咨詢費用50萬元,取得投資當日,按照投資份額享有的乙公司已宣告但尚未發(fā)放的20×6年現(xiàn)金股利50萬元。甲公司取得該部分股權后,能夠有權利主導乙公司的相關活動并獲得可變回報。 20×7年7月20日收到現(xiàn)金股利50萬元。乙公司20×7年實現(xiàn)凈利潤1000萬元,各月均衡實現(xiàn)。20×8年5月30日,乙公司宣告分派20×7年現(xiàn)金股利100萬元,甲公司按照其持有比例確定可分回80萬元。不考慮其他因素,甲公司下列會計處理中正確的有( )。

A.長期股權投資的初始投資成本為1450萬元

B.20×7年7月20日收到現(xiàn)金股利50萬元時應確認投資收益

C.20×7年確認投資收益400萬元

D.20×8年5月30日沖減長期股權投資成本40萬元

E. 20×8年5月30日確認投資收益80萬元

【答案】AE

【解析】選項A正確,長期股權投資的初始投資成本=1500—50=1450(萬元);選項B錯誤,20×7年7月20日收到現(xiàn)金股利50萬元應沖減應收股利;選項C錯誤, 20×7年確認投資收益為0萬元;選項D錯誤,選項E正確,20×8年5月30日宣告發(fā)放現(xiàn)金股利享有份額80萬元,確認投資收益,不應當沖減成本。

(1) 20×7年6月20日取得投資時

借:長期股權投資 1450

應收股利 50

貸:銀行存款 1500

借:管理費用 50

貸:銀行存款 50

(2) 20×7年7月20日收到現(xiàn)金股利

借:銀行存款 50

貸:應收股利 50

(3) 20×8年5月30日宣告分派現(xiàn)金股利

借:應收股利 80

貸:投資收益 80

222

222長期股權投資的稅務處理應怎么做?:長期股權投資的稅務處理應怎么做?

316

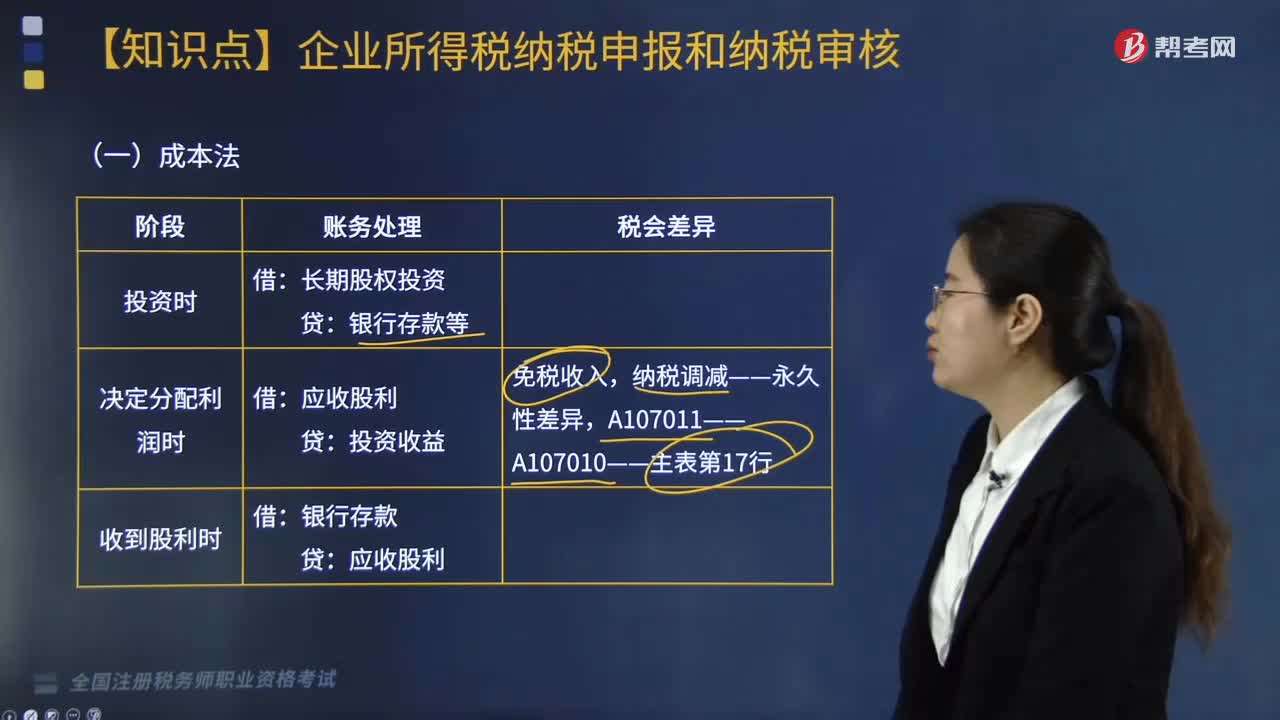

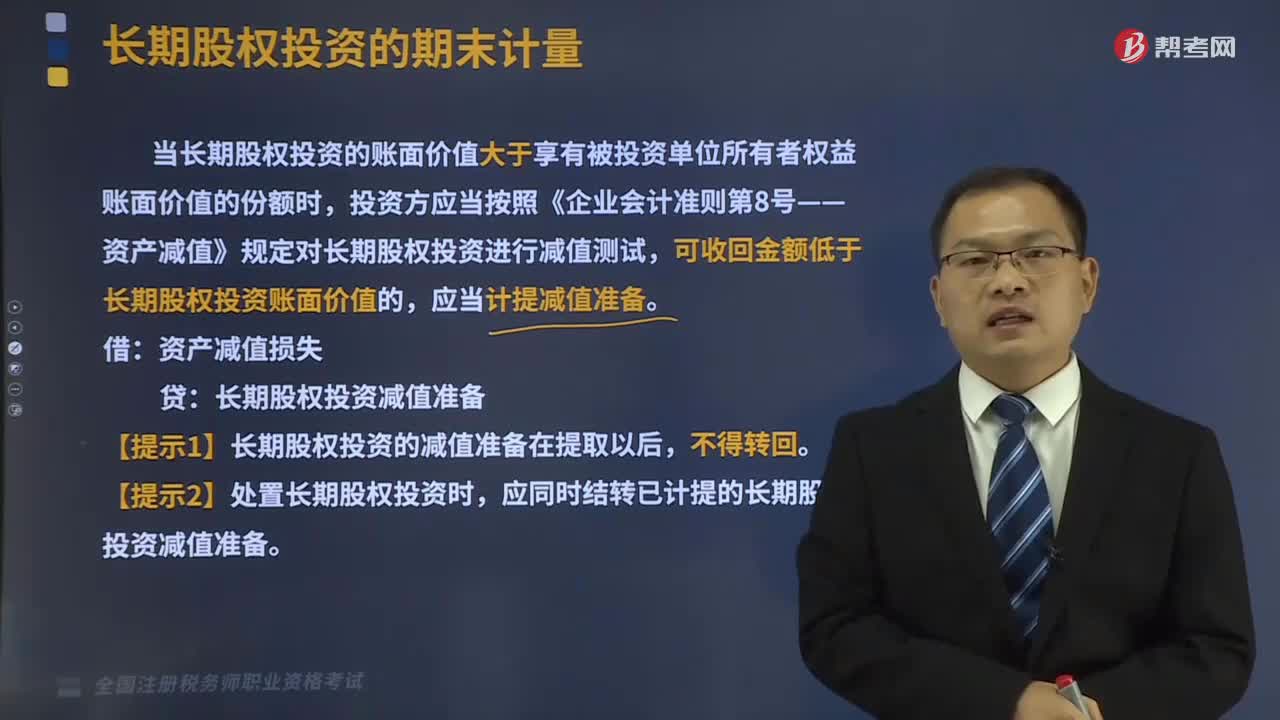

316長期股權投資的期末計量與處置是什么?:長期股權投資的期末計量與處置是什么?當長期股權投資的賬面價值大于享有被投資單位所有者權益賬面價值的份額時,投資方應當按照《企業(yè)會計準則第8號——資產減值》規(guī)定對長期股權投資進行減值測試,可收回金額低于長期股權投資賬面價值的,【提示1】長期股權投資的減值準備在提取以后,應同時結轉已計提的長期股權投資減值準備。一、成本法核算的長期股權投資:長期股權投資減值準備。二、權益法核算的長期股權投資。

503

503長期股權投資的會計處理是什么?:長期股權投資是指通過投資取得被投資單位的股份。以及通過股權投資達到控制被投資單位,【2016年稅務師職業(yè)資格考試真題】確定對被投資單位能夠實施控制時,C.有能力運用對被投資方的權力影響其回報金額。并且有能力運用對被投資方的權力影響其回報金額,A.投資企業(yè)直接或通過子公司間接擁有被投資單位半數(shù)以上的表決權。B.通過與被投資單位其他投資者之間的協(xié)議,有權決定被投資單位的財務和經營政策。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料