下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

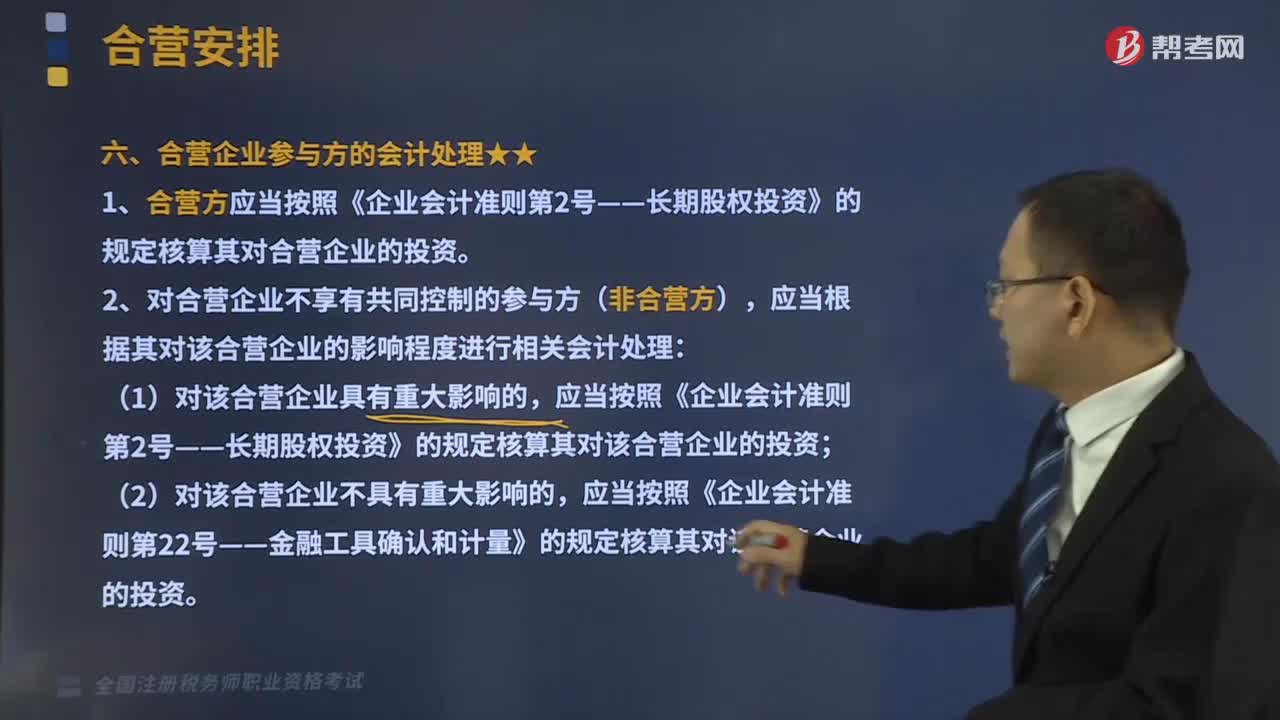

合營(yíng)企業(yè)參與方的會(huì)計(jì)處理是什么?

合營(yíng)方應(yīng)當(dāng)按照《企業(yè)會(huì)計(jì)準(zhǔn)則第2號(hào)——長(zhǎng)期股權(quán)投資》的規(guī)定核算其對(duì)合營(yíng)企業(yè)的投資。

對(duì)合營(yíng)企業(yè)不享有共同控制的參與方(非合營(yíng)方),應(yīng)當(dāng)根據(jù)其對(duì)該合營(yíng)企業(yè)的影響程度進(jìn)行相關(guān)會(huì)計(jì)處理:

(1)對(duì)該合營(yíng)企業(yè)具有重大影響的,應(yīng)當(dāng)按照《企業(yè)會(huì)計(jì)準(zhǔn)則第2號(hào)——長(zhǎng)期股權(quán)投資》的規(guī)定核算其對(duì)該合營(yíng)企業(yè)的投資;

(2)對(duì)該合營(yíng)企業(yè)不具有重大影響的,應(yīng)當(dāng)按照《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)——金融工具確認(rèn)和計(jì)量》的規(guī)定核算其對(duì)該合營(yíng)企業(yè)的投資。

企業(yè)參與方的會(huì)計(jì)處理20200817143211764.png)

下面是稅務(wù)師職業(yè)資格考試的真題和例題,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【2016年稅務(wù)師職業(yè)資格考試真題】下列有關(guān)共同經(jīng)營(yíng)中合營(yíng)方的會(huì)計(jì)處理中,正確的有( )。

A.合營(yíng)方應(yīng)確認(rèn)單獨(dú)持有及按份額共同持有的資產(chǎn)

B.合營(yíng)方應(yīng)確認(rèn)單獨(dú)承擔(dān)及按份額共同承擔(dān)的負(fù)債

C.合營(yíng)方應(yīng)確認(rèn)單獨(dú)及按份額承擔(dān)的共同經(jīng)營(yíng)發(fā)生的費(fèi)用

D.合營(yíng)方應(yīng)確認(rèn)出售其單獨(dú)享有的共同經(jīng)營(yíng)產(chǎn)出份額所產(chǎn)生的收入

E.合營(yíng)方不應(yīng)按其份額確認(rèn)共同經(jīng)營(yíng)因出售產(chǎn)出所產(chǎn)生的收入

【答案】ABCD

【解析】合營(yíng)方應(yīng)當(dāng)確認(rèn)其與共同經(jīng)營(yíng)中利益份額相關(guān)的下列項(xiàng)目并按照相關(guān)規(guī)定進(jìn)行會(huì)計(jì)處理:

(1)確認(rèn)單獨(dú)持有的資產(chǎn)以及按其份額確認(rèn)共同持有的資產(chǎn);

(2)確認(rèn)單獨(dú)承擔(dān)的負(fù)債以及按其份額共同承擔(dān)的負(fù)債;

(3)確認(rèn)出售其單獨(dú)享有的共同經(jīng)營(yíng)產(chǎn)出份額所產(chǎn)生的收入;

(4)按照其份額確認(rèn)共同經(jīng)營(yíng)因出售產(chǎn)出所產(chǎn)生的收入;

(5)確認(rèn)單獨(dú)所發(fā)生的費(fèi)用以及按其份額確認(rèn)共同經(jīng)營(yíng)發(fā)生的費(fèi)用。

【例題?單選題】下列關(guān)于合營(yíng)安排的表述中,正確的是( )。

A.合營(yíng)安排為共同經(jīng)營(yíng)的,參與方對(duì)合營(yíng)安排有關(guān)的凈資產(chǎn)享有權(quán)利

B.合營(yíng)安排中參與方對(duì)合營(yíng)安排提供擔(dān)保的,該合營(yíng)安排為共同經(jīng)營(yíng)

C.兩個(gè)參與方組合能夠集體控制某項(xiàng)安排的,該安排構(gòu)成合營(yíng)安排

D.當(dāng)合營(yíng)安排未通過(guò)單獨(dú)主體達(dá)成時(shí),該合營(yíng)安排為共同經(jīng)營(yíng)

【答案】D

【解析】合營(yíng)安排為合營(yíng)企業(yè)的,參與方對(duì)合營(yíng)安排有關(guān)的凈資產(chǎn)享有權(quán)利,選項(xiàng)A錯(cuò)誤;參與方為合營(yíng)安排提供擔(dān)保的行為本身并不直接導(dǎo)致一項(xiàng)安排被分類為共同經(jīng)營(yíng),選項(xiàng)B錯(cuò)誤;如果存在兩個(gè)或兩個(gè)以上的參與方組合能夠集體控制某項(xiàng)安排的,不構(gòu)成共同控制,不形成合營(yíng)安排,選項(xiàng)C錯(cuò)誤。

【例題?多選題】下列關(guān)于合營(yíng)安排的說(shuō)法中,正確的有( )。

A.合營(yíng)安排要求所有參與方都對(duì)該安排實(shí)施共同控制

B.兩個(gè)參與方組合能夠集體控制某項(xiàng)安排的,該安排不構(gòu)成共同控制

C.能夠?qū)蠣I(yíng)企業(yè)達(dá)到重大影響的參與方,應(yīng)對(duì)其投資采用權(quán)益法核算

D. 任何一個(gè)參與方都不能夠單獨(dú)控制該安排

E. 合營(yíng)方對(duì)合營(yíng)安排的相關(guān)資產(chǎn)享有權(quán)利并對(duì)相關(guān)負(fù)債承擔(dān)義務(wù)

【答案 BCD

【解析】選項(xiàng)A錯(cuò)誤,合營(yíng)安排是指一項(xiàng)由兩個(gè)或兩個(gè)以上的參與方共同控制的安排,并不要求所有參與方都對(duì)該安排實(shí)施共同控制。選項(xiàng)E錯(cuò)誤,共同經(jīng)營(yíng)中合營(yíng)方對(duì)合營(yíng)安排的相關(guān)資產(chǎn)享有權(quán)利并對(duì)相關(guān)負(fù)債承擔(dān)義務(wù),合營(yíng)企業(yè)中合營(yíng)方對(duì)合營(yíng)安排的凈資產(chǎn)享有權(quán)利。

270

270合營(yíng)企業(yè)參與方的會(huì)計(jì)處理是什么?:對(duì)合營(yíng)企業(yè)不享有共同控制的參與方(非合營(yíng)方),C.合營(yíng)方應(yīng)確認(rèn)單獨(dú)及按份額承擔(dān)的共同經(jīng)營(yíng)發(fā)生的費(fèi)用;【解析】合營(yíng)方應(yīng)當(dāng)確認(rèn)其與共同經(jīng)營(yíng)中利益份額相關(guān)的下列項(xiàng)目并按照相關(guān)規(guī)定進(jìn)行會(huì)計(jì)處理,B.合營(yíng)安排中參與方對(duì)合營(yíng)安排提供擔(dān)保的;參與方為合營(yíng)安排提供擔(dān)保的行為本身并不直接導(dǎo)致一項(xiàng)安排被分類為共同經(jīng)營(yíng),如果存在兩個(gè)或兩個(gè)以上的參與方組合能夠集體控制某項(xiàng)安排的。

423

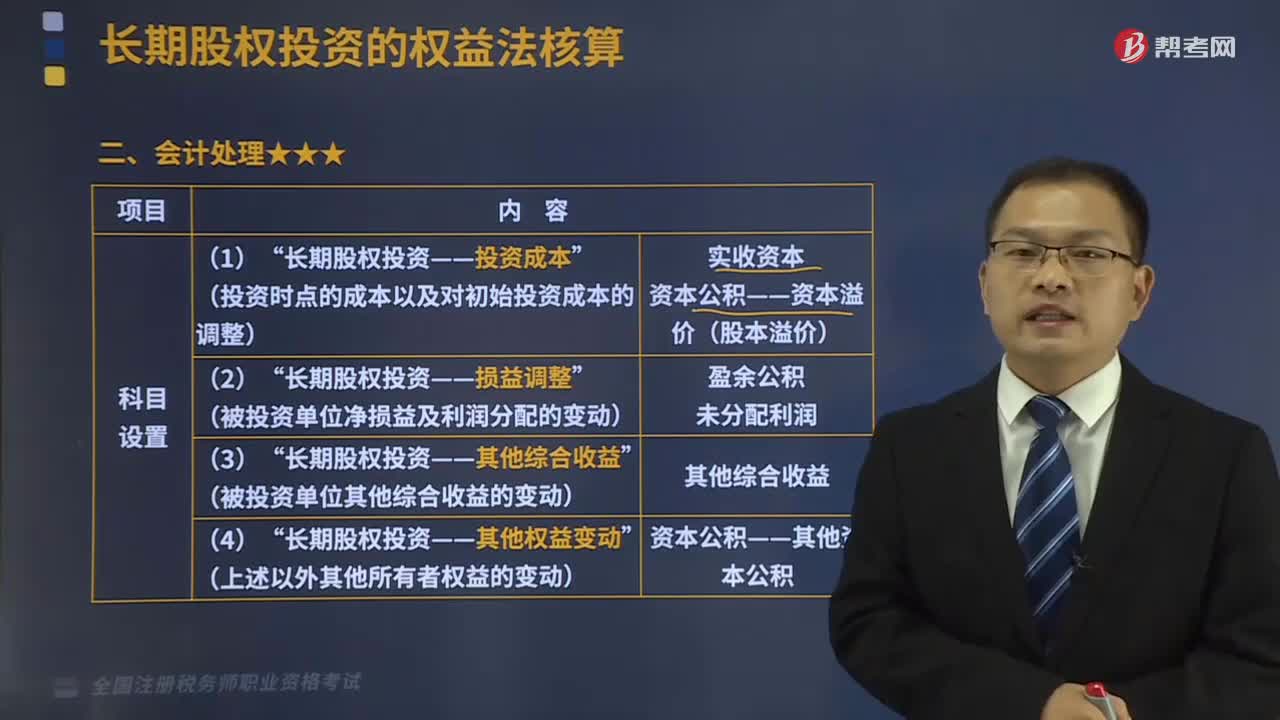

423聯(lián)營(yíng)企業(yè)和合營(yíng)企業(yè)的會(huì)計(jì)處理分別是什么?:聯(lián)營(yíng)企業(yè)和合營(yíng)企業(yè)的會(huì)計(jì)處理分別是什么?指投資以初始投資成本計(jì)量后,在投資持有期間根據(jù)投資方享有(或應(yīng)分擔(dān))被投資企業(yè)所有者權(quán)益的份額的變動(dòng)調(diào)整其投資的賬面價(jià)值的方法。適用于投資方對(duì)聯(lián)營(yíng)企業(yè)和合營(yíng)企業(yè)的投資。聯(lián)營(yíng)企業(yè),指投資方能夠?qū)ζ涫┘又卮笥绊懙谋煌顿Y單位。是指投資方對(duì)被投資方的財(cái)務(wù)和經(jīng)營(yíng)政策有參與決策的權(quán)利,但并不能夠控制或者與其他方一起共同控制這些政策的制定。

70

70稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?稅務(wù)師來(lái)。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和稅務(wù)代理實(shí)務(wù):注冊(cè)稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和涉稅服務(wù)實(shí)務(wù):稅自務(wù)師的涉稅服務(wù)實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊(cè)稅務(wù)師的稅務(wù)代理實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料