下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

長期股權(quán)投資的基本概念是什么?

長期股權(quán)投資是指通過投資取得被投資單位的股份。企業(yè)對其他單位的股權(quán)投資,通常視為長期持有,以及通過股權(quán)投資達到控制被投資單位,或?qū)Ρ煌顿Y單位施加重大影響,或為了與被投資單位建立密切關(guān)系,以分散經(jīng)營風(fēng)險。

一、對子公司投資(成本法)

對子公司的投資,是指投資方能夠?qū)Ρ煌顿Y單位實施控制的權(quán)益性投資。

控制,是指投資方擁有對被投資單位的權(quán)力,通過參與被投資單位的相關(guān)活動而享有可變回報,并且有能力運用對被投資單位的權(quán)力影響其回報金額。

二、對合營企業(yè)投資(權(quán)益法)

投資方與其他合營方一同對被投資單位實施共同控制且對被投資單位凈資產(chǎn)享有權(quán)利的權(quán)益性投資。

三、對聯(lián)營企業(yè)投資(權(quán)益法)

投資方對被投資單位具有重大影響的權(quán)益性投資。重大影響,是指投資方對被投資方的財務(wù)和經(jīng)營政策有參與決策的權(quán)利,但并不能夠控制或者與其他方一起共同控制這些政策的制定。

企業(yè)合并,是指將兩個或者兩個以上單獨的企業(yè)合并形成一個報告主體的交易或事項。

投資的基本概念120200814092035722.png)

同一控制下的企業(yè)合并,是指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時性的。

投資的基本概念220200814092056405.png)

非同一控制下的企業(yè)合并,是指參與合并各方在合并前后不受同一方或相同的多方最終控制的合并交易,即同一控制下企業(yè)合并以外的其他企業(yè)合并。

【理解】在個別財務(wù)報表中,長期股權(quán)投資代表子公司的凈資產(chǎn)。在合并財務(wù)報表中,子公司的所有凈資產(chǎn)已經(jīng)反映,母公司的長期股權(quán)投資無需存在,需要與子公司的所有者權(quán)益進行抵銷。

投資的基本概念320200814092243891.png)

投資的基本概念420200814092301843.png)

投資的基本概念520200814092319814.png)

222

222長期股權(quán)投資的稅務(wù)處理應(yīng)怎么做?:長期股權(quán)投資的稅務(wù)處理應(yīng)怎么做?

316

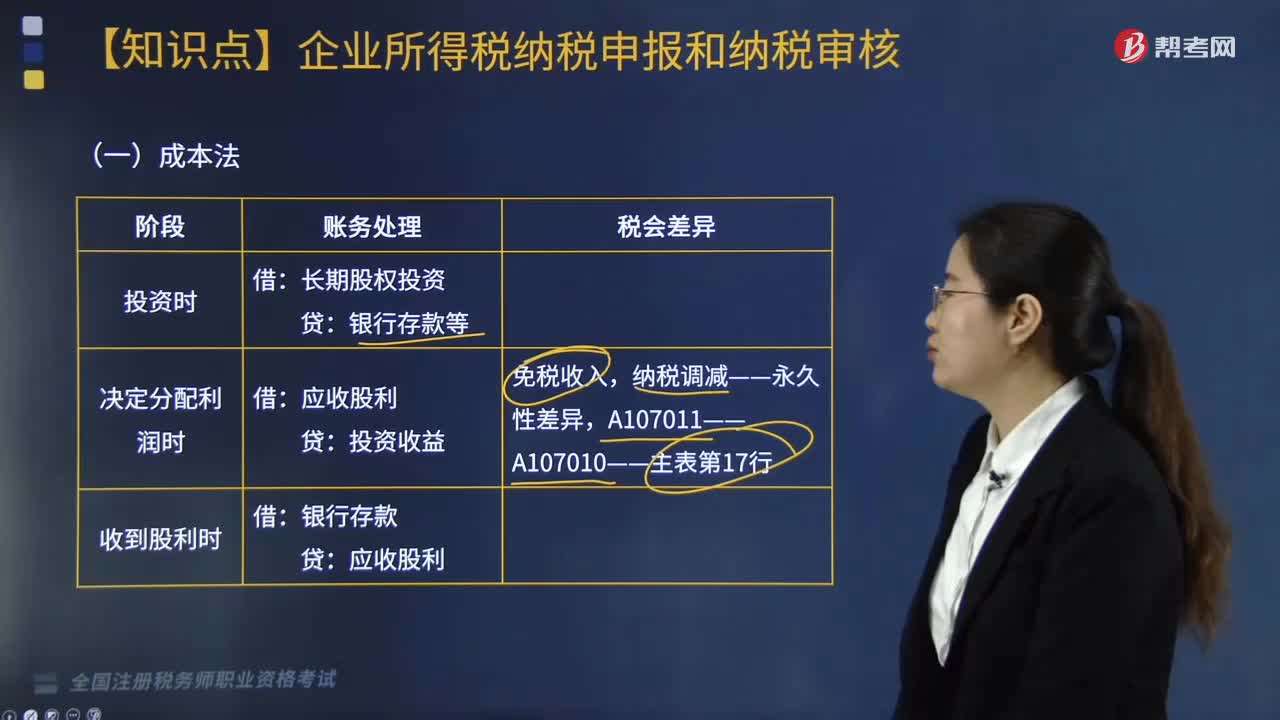

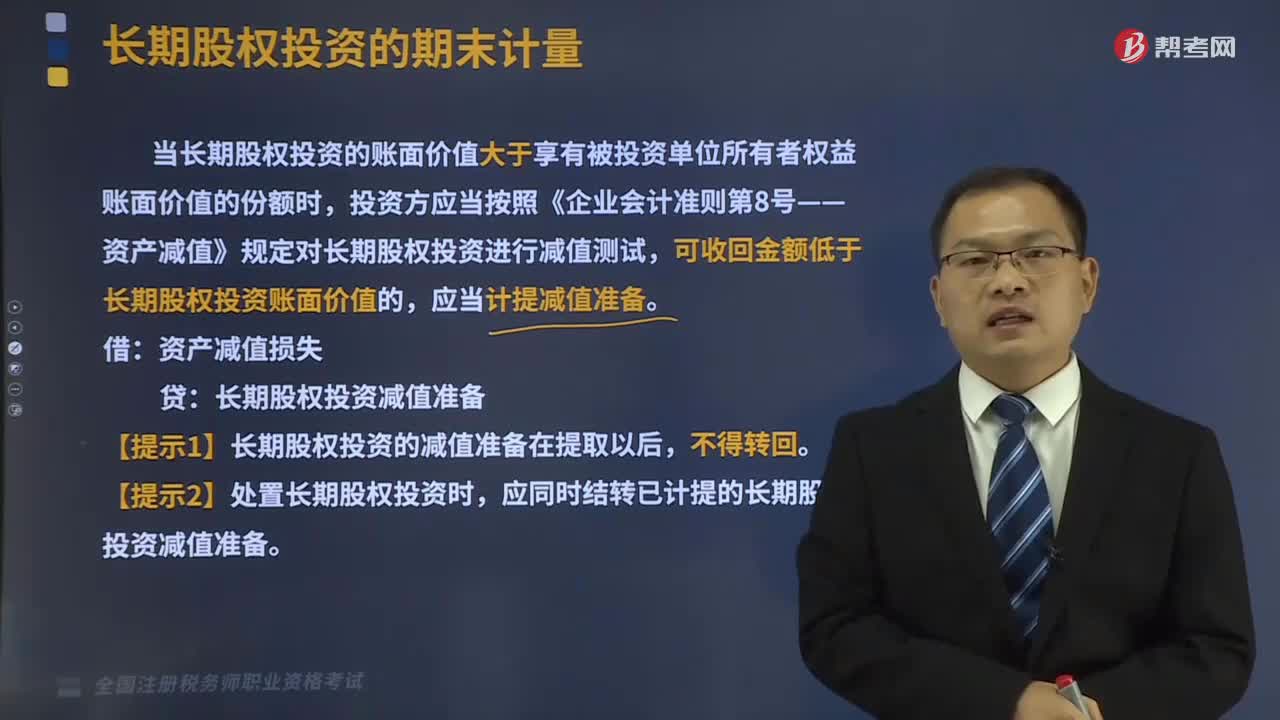

316長期股權(quán)投資的期末計量與處置是什么?:長期股權(quán)投資的期末計量與處置是什么?當(dāng)長期股權(quán)投資的賬面價值大于享有被投資單位所有者權(quán)益賬面價值的份額時,投資方應(yīng)當(dāng)按照《企業(yè)會計準(zhǔn)則第8號——資產(chǎn)減值》規(guī)定對長期股權(quán)投資進行減值測試,可收回金額低于長期股權(quán)投資賬面價值的,【提示1】長期股權(quán)投資的減值準(zhǔn)備在提取以后,應(yīng)同時結(jié)轉(zhuǎn)已計提的長期股權(quán)投資減值準(zhǔn)備。一、成本法核算的長期股權(quán)投資:長期股權(quán)投資減值準(zhǔn)備。二、權(quán)益法核算的長期股權(quán)投資。

503

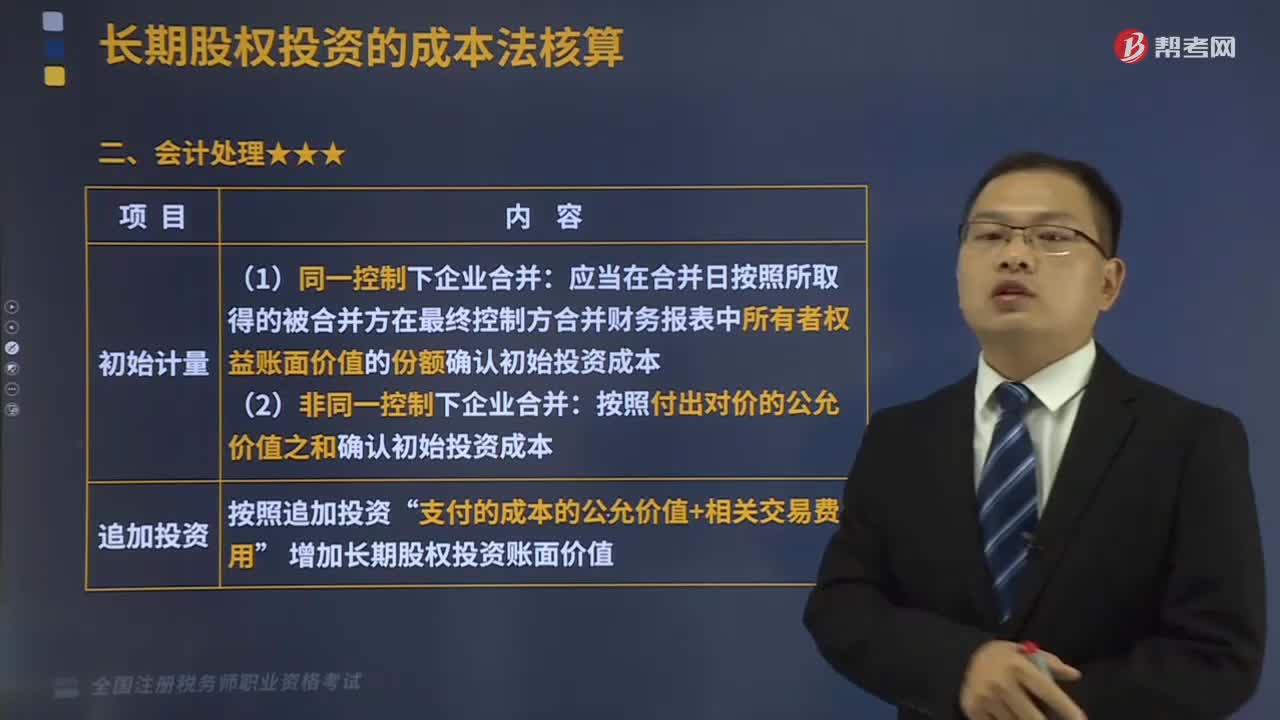

503長期股權(quán)投資的會計處理是什么?:長期股權(quán)投資是指通過投資取得被投資單位的股份。以及通過股權(quán)投資達到控制被投資單位,【2016年稅務(wù)師職業(yè)資格考試真題】確定對被投資單位能夠?qū)嵤┛刂茣r,C.有能力運用對被投資方的權(quán)力影響其回報金額。并且有能力運用對被投資方的權(quán)力影響其回報金額,A.投資企業(yè)直接或通過子公司間接擁有被投資單位半數(shù)以上的表決權(quán)。B.通過與被投資單位其他投資者之間的協(xié)議,有權(quán)決定被投資單位的財務(wù)和經(jīng)營政策。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料