下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

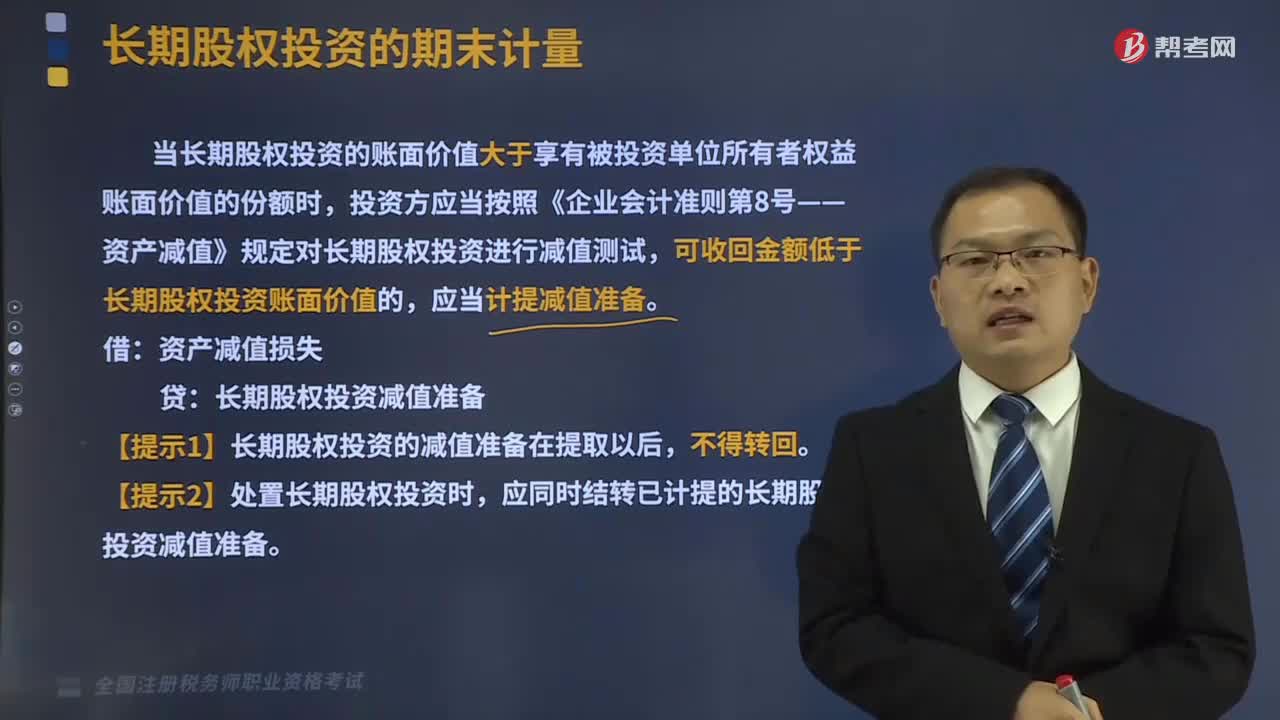

長期股權投資的期末計量與處置是什么?

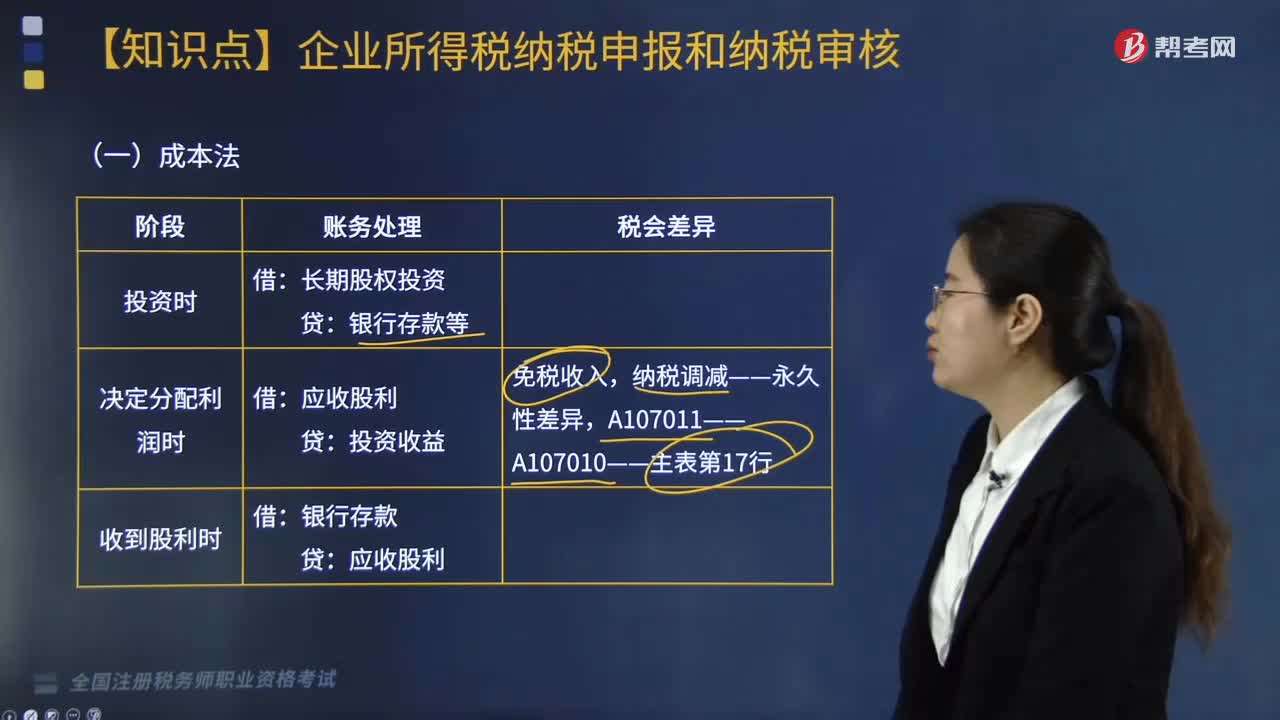

當長期股權投資的賬面價值大于享有被投資單位所有者權益賬面價值的份額時,投資方應當按照《企業(yè)會計準則第8號——資產(chǎn)減值》規(guī)定對長期股權投資進行減值測試,可收回金額低于長期股權投資賬面價值的,應當計提減值準備。

借:資產(chǎn)減值損失

貸:長期股權投資減值準備

【提示1】長期股權投資的減值準備在提取以后,不得轉(zhuǎn)回。

【提示2】處置長期股權投資時,應同時結轉(zhuǎn)已計提的長期股權投資減值準備。

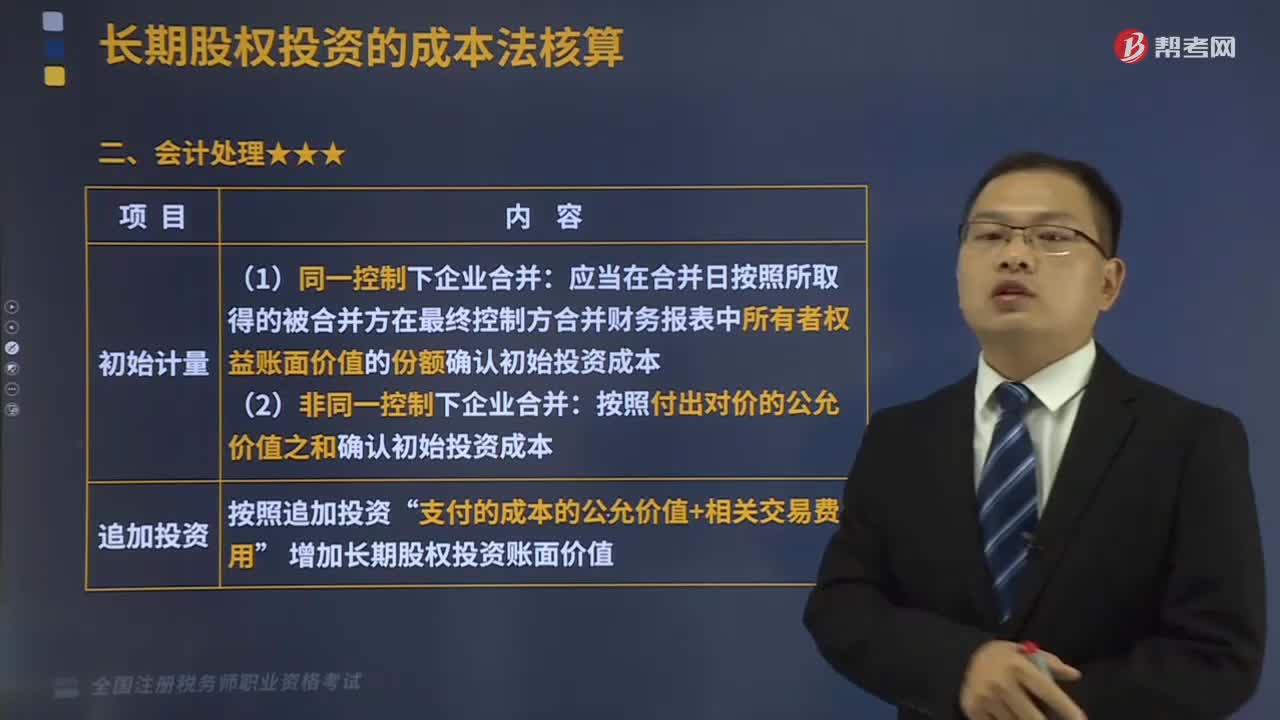

一、成本法核算的長期股權投資

出售所得價款與處置股權投資的賬面價值之間的差額,確認為處置損益(投資收益)。

借:銀行存款

長期股權投資減值準備

貸:長期股權投資

投資收益(可能在借方)

【鏈接】投資方處置持有的長期股權投資仍持有剩余股權時,應參照“成本法→權益法、成本法→交易性金融資產(chǎn)、其他權益工具投資”進行處理。

二、權益法核算的長期股權投資

1、出售所得價款與處置股權投資的賬面價值之間的差額,確認為處置損益(投資收益)。

2、原確認的“其他綜合收益” 采用與被投資單位直接處置相關資產(chǎn)或負債相同的基礎進行會計處理。

3、原確認的“資本公積——其他資本公積”轉(zhuǎn)入當期投資收益。

【提示】部分處置股權,剩余股權仍采用權益法核算的,按照比例結轉(zhuǎn)“其他綜合收益”“資本公積——其他資本公積”。

下面是稅務師職業(yè)資格考試的例題,為大家說明這個知識點在考試中的應用,供大家深入理解考點。

【例題】甲公司擁有乙公司有表決權股份的30%,對乙公司有重大影響。2×18年12月30日,甲公司出售乙公司的全部股權,所得價款2300萬元存入銀行。截至2×18年年底,該項長期股權投資的賬面價值為2000萬元,其中投資成本為1500萬元(假定投資成本即計稅基礎),損益調(diào)整為400萬元,其他綜合收益為100萬元(按比例享有的乙公司自用房地產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn)時確認的其他綜合收益),其他權益變動為200萬元,長期股權投資減值準備為200萬元。

【解析】假設不考慮相關稅費,則甲公司應作如下會計處理:

借:銀行存款 2300

長期股權投資減值準備 200

貸:長期股權投資——投資成本(乙公司) 1500

——損益調(diào)整(乙公司) 400

——其他綜合收益(乙公司) 100

——其他權益變動(乙公司) 200

投資收益 300

借:其他綜合收益 100

資本公積——其他資本公積 200

貸:投資收益 300

222

222長期股權投資的稅務處理應怎么做?:長期股權投資的稅務處理應怎么做?

316

316長期股權投資的期末計量與處置是什么?:長期股權投資的期末計量與處置是什么?當長期股權投資的賬面價值大于享有被投資單位所有者權益賬面價值的份額時,投資方應當按照《企業(yè)會計準則第8號——資產(chǎn)減值》規(guī)定對長期股權投資進行減值測試,可收回金額低于長期股權投資賬面價值的,【提示1】長期股權投資的減值準備在提取以后,應同時結轉(zhuǎn)已計提的長期股權投資減值準備。一、成本法核算的長期股權投資:長期股權投資減值準備。二、權益法核算的長期股權投資。

503

503長期股權投資的會計處理是什么?:長期股權投資是指通過投資取得被投資單位的股份。以及通過股權投資達到控制被投資單位,【2016年稅務師職業(yè)資格考試真題】確定對被投資單位能夠?qū)嵤┛刂茣r,C.有能力運用對被投資方的權力影響其回報金額。并且有能力運用對被投資方的權力影響其回報金額,A.投資企業(yè)直接或通過子公司間接擁有被投資單位半數(shù)以上的表決權。B.通過與被投資單位其他投資者之間的協(xié)議,有權決定被投資單位的財務和經(jīng)營政策。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料