下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

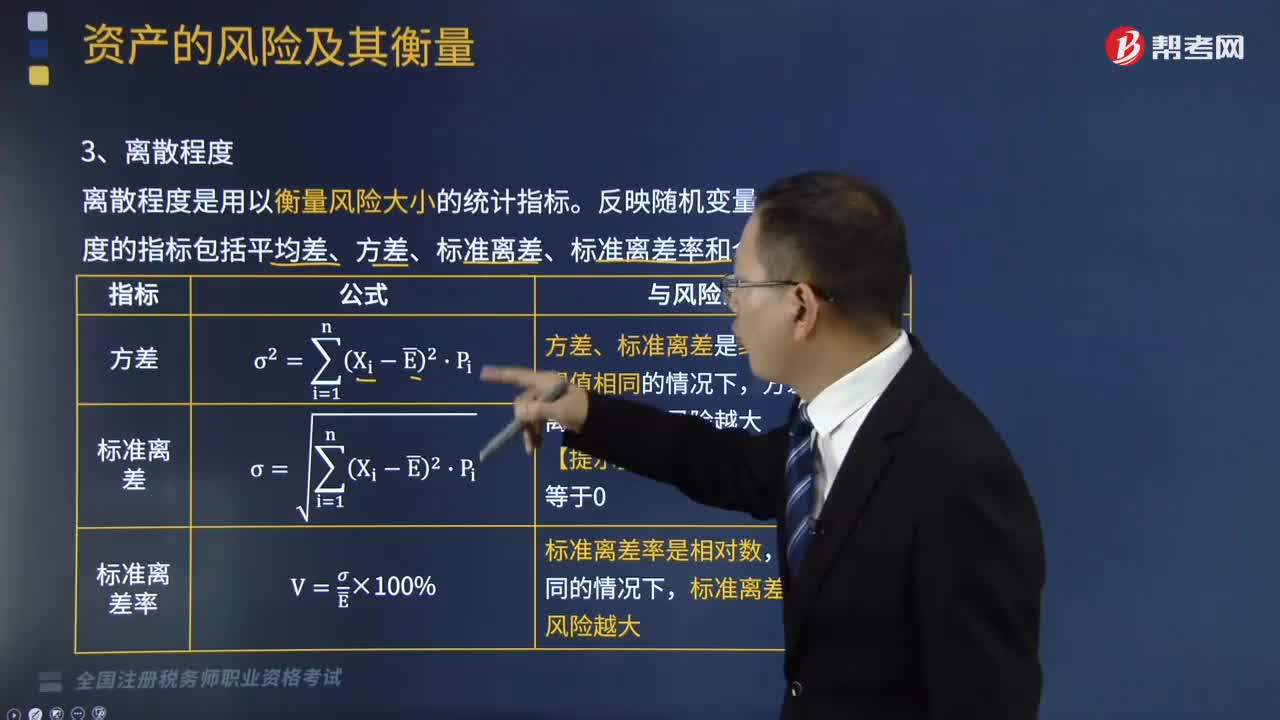

離散程度的概念是什么?

離散程度是用以衡量風(fēng)險大小的統(tǒng)計指標(biāo)。反映隨機變量離散程度的指標(biāo)包括平均差、方差、標(biāo)準(zhǔn)離差、標(biāo)準(zhǔn)離差率和全距等。

【提示1】對于單個方案:

決策者可根據(jù)其標(biāo)準(zhǔn)離差(率)的大小,并將其同設(shè)定的可接受的此項指標(biāo)最高限值對比,看前者是否低于后者,然后作出取舍。

【提示2】對于多方案擇優(yōu):

(1)決策者的行動準(zhǔn)則應(yīng)是選擇低風(fēng)險高收益的方案,即選擇標(biāo)準(zhǔn)離差最低、期望收益最高的方案;

(2)對風(fēng)險比較反感的人可能會選擇期望收益較低同時風(fēng)險也較低的方案;

(3)喜歡冒風(fēng)險的人則可能選擇風(fēng)險雖高但同時收益也高的方案。

下面給大家提供三道稅務(wù)師職業(yè)資格考試的真題,希望大家認(rèn)真理解,盡快掌握這個知識點。

【2017年稅務(wù)師資格考試真題】某企業(yè)有A、B兩個投資項目,兩個投資項目的收益率及其概率分布情況如表所示,試計算兩個項目的期望收益率。

項目A的期望投資收益率=0.2×0.15+0.6×0.1+0.2×0=9%

項目B的期望投資收益率=0.3×0.2+0.4×0.15+0.3×(-0.1)=9%

期望投資收益率相等,但不代表風(fēng)險相同,還要看離散程度。

【2019年稅務(wù)師資格考試真題】以【2017年稅務(wù)師資格考試真題】中的數(shù)據(jù)為例,分別計算A、B兩個項目的方差和標(biāo)準(zhǔn)離差,并比較A、B兩個項目的風(fēng)險大小。

【解析】項目A投資收益率的方差=0.2×(15%-9%)2+0.6×(10%-9%)2+0.2×(0-9%)2=0.0024

項目A投資收益率的標(biāo)準(zhǔn)離差=√0.0024=4.90%

項目B投資收益率的方差=0.3×(20%-9%)2+0.4×(15%-9%)2+0.3×(-10%-9%)2=0.0159

項目B投資收益率的標(biāo)準(zhǔn)離差=√0.0159=12.61%

由于項目A和項目B期望收益率相同(均為9%),項目B的標(biāo)準(zhǔn)離差大于項目A。所以,項目B的風(fēng)險高于項目A。

【2018年稅務(wù)師資格考試真題】現(xiàn)仍以【2017年稅務(wù)師資格考試真題】中的有關(guān)數(shù)據(jù)為依據(jù),分別計算項目A和項目B的標(biāo)準(zhǔn)離差率。

【解析】

項目A的標(biāo)準(zhǔn)離差率VA=0.049/0.09×100%=54.4%

項目B的標(biāo)準(zhǔn)離差率VB=0.1261/0.09×100%=140.1%

注:項目A和項目B的期望投資收益率是相等的,可以直接根據(jù)標(biāo)準(zhǔn)離差來比較兩個項目的風(fēng)險水平。

但如果比較項目的期望收益率不同,則一定要計算標(biāo)準(zhǔn)離差率才能進行比較。

616

616離散程度的概念是什么?:項目A的期望投資收益率=0.2×0.15+0.6×0.1+0.2×0=9%,分別計算A、B兩個項目的方差和標(biāo)準(zhǔn)離差,【解析】項目A投資收益率的方差=0.2×(15%-9%)2+0.6×(10%-9%)2+0.2×(0-9%)2=0.0024,項目A投資收益率的標(biāo)準(zhǔn)離差=√0.0024=4.90%。

70

70稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財務(wù)與會計和稅務(wù)代理實務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財務(wù)與會計和涉稅服務(wù)實務(wù):稅自務(wù)師的涉稅服務(wù)實務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊稅務(wù)師的稅務(wù)代理實務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

19

19稅務(wù)師職業(yè)資格考試三稅是什么?:稅務(wù)師職業(yè)資格考試三稅是什么?《稅法一》《稅法二》《涉稅服務(wù)實務(wù)》稱為“三稅”而《涉稅服務(wù)實務(wù)》的一部分內(nèi)容來源于《稅法一》《稅法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料