下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

貨幣資金監(jiān)督檢查的內(nèi)容包括哪幾點?

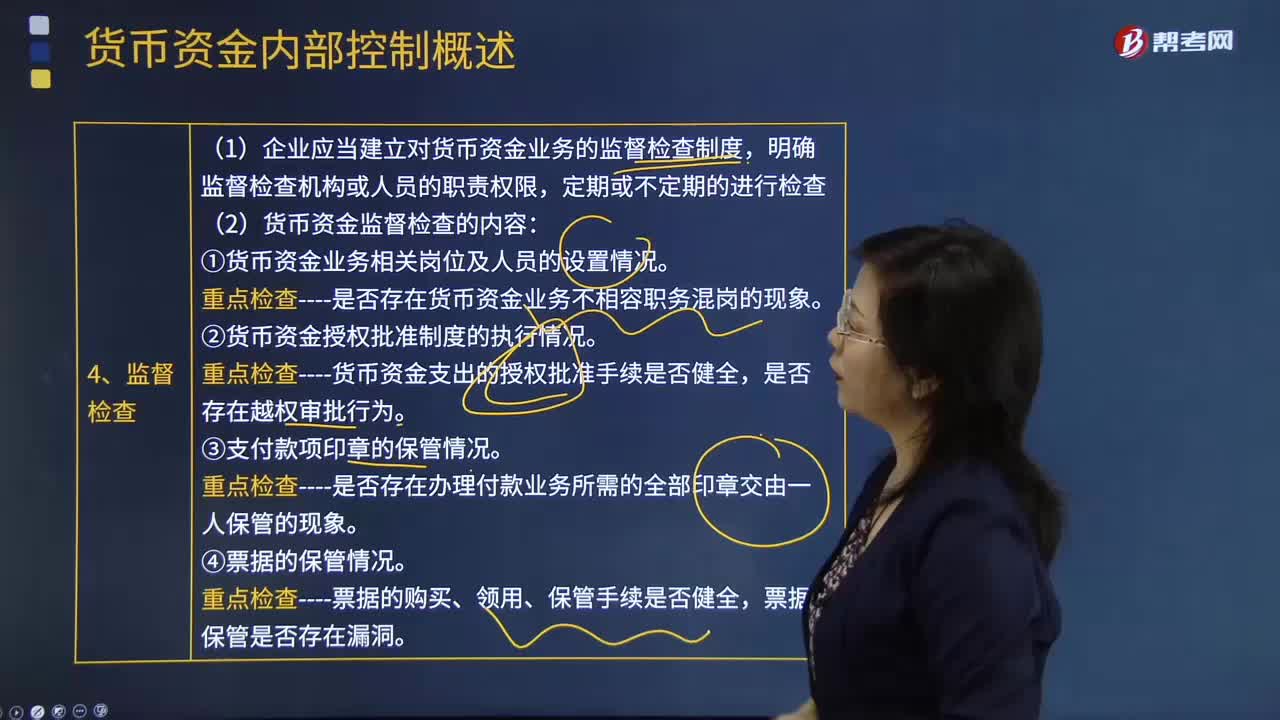

(1)企業(yè)應(yīng)當(dāng)建立對貨幣資金業(yè)務(wù)的監(jiān)督檢查制度,明確監(jiān)督檢查機構(gòu)或人員的職責(zé)權(quán)限,定期或不定期的進行檢查。

(2)貨幣資金監(jiān)督檢查的內(nèi)容:

①貨幣資金業(yè)務(wù)相關(guān)崗位及人員的設(shè)置情況。

重點檢查----是否存在貨幣資金業(yè)務(wù)不相容職務(wù)混崗的現(xiàn)象。

②貨幣資金授權(quán)批準(zhǔn)制度的執(zhí)行情況。

重點檢查----貨幣資金支出的授權(quán)批準(zhǔn)手續(xù)是否健全,是否存在越權(quán)審批行為。

③支付款項印章的保管情況。

重點檢查----是否存在辦理付款業(yè)務(wù)所需的全部印章交由一人保管的現(xiàn)象。

④票據(jù)的保管情況。

重點檢查----票據(jù)的購買、領(lǐng)用、保管手續(xù)是否健全,票據(jù)保管是否存在漏洞。

(3)對監(jiān)督檢查過程中發(fā)現(xiàn)的貨幣資金內(nèi)部控制中的薄弱環(huán)節(jié),應(yīng)當(dāng)及時采取措施,加以糾正和完善。

督檢查20200731174751976.png)

下面是針對注冊會計考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【例題·單選題】在對N公司貨幣資金審計中,下列N公司符合“確保辦理貨幣資金業(yè)務(wù)的不相容崗位相互分離、制約和監(jiān)督”原則的是( )。

A.由出納人員兼任會計檔案保管工作

B.由出納人員保管簽發(fā)支票所需全部印章

C.由出納人員兼任收入總賬和明細(xì)賬的登記工作

D.由出納人員兼任固定資產(chǎn)明細(xì)賬或總賬的登記工作

【答案】D

【解析】本題的考點為本題的考點為籌資控制測試程序。出納員的職責(zé)是擔(dān)負(fù)現(xiàn)金收付、銀行結(jié)算及貨幣資金的核算等職責(zé),不得兼任稽核、會計檔案保管和收入、支出、費用、債權(quán)債務(wù)賬目的登記。選項A、B、C沒有遵循不相容崗位相互分離原則。

【例題·多選題】貨幣資金監(jiān)督檢查的內(nèi)容包括( )。

A.相關(guān)崗位與人員的設(shè)置情況

B.資金授權(quán)批準(zhǔn)制度的執(zhí)行情況

C.支付款項印章的保管情況

D.銀行賬戶的設(shè)置情況

【答案】ABC

【解析】貨幣資金監(jiān)督檢查的內(nèi)容主要包括:

(1)貨幣資金業(yè)務(wù)相關(guān)崗位及人員的設(shè)置情況;

(2)貨幣資金授權(quán)批準(zhǔn)制度的執(zhí)行情況;

(3)支付款項印章的保管情況;

(4)票據(jù)的保管情況。故選ABC。

157

157前任注冊會計師和后任注冊會計師之間的溝通包括哪些內(nèi)容?:前任注冊會計師和后任注冊會計師之間的溝通包括哪些內(nèi)容?前任注冊會計師和后任注冊會計師之間的溝通:但被現(xiàn)任注冊會計師接替的其他會計師事務(wù)所的注冊會計師。(1)已對最近一期財務(wù)報表發(fā)表了審計意見的某會計師事務(wù)所的注冊會計師。(2)接受委托但未完成審計工作的某會計師事務(wù)所的注冊會計師。后任注冊會計師通常包括兩種情況:正在考慮接受委托的注冊會計師。接替前任注冊會計師執(zhí)行財務(wù)報表審計業(yè)務(wù)的注冊會計師。

99

99貨幣資金監(jiān)督檢查的內(nèi)容包括哪幾點?:(1)企業(yè)應(yīng)當(dāng)建立對貨幣資金業(yè)務(wù)的監(jiān)督檢查制度,①貨幣資金業(yè)務(wù)相關(guān)崗位及人員的設(shè)置情況。重點檢查----是否存在貨幣資金業(yè)務(wù)不相容職務(wù)混崗的現(xiàn)象。重點檢查----貨幣資金支出的授權(quán)批準(zhǔn)手續(xù)是否健全,重點檢查----是否存在辦理付款業(yè)務(wù)所需的全部印章交由一人保管的現(xiàn)象。重點檢查----票據(jù)的購買、領(lǐng)用、保管手續(xù)是否健全,確保辦理貨幣資金業(yè)務(wù)的不相容崗位相互分離、制約和監(jiān)督”

66

66來看看對其他貨幣資金實施審計程序時,注冊會計師特別關(guān)注哪些事項?:來看看對其他貨幣資金實施審計程序時,進而確定還需要從實質(zhì)性程序中獲取的審計證據(jù)及其保證程度,注冊會計師需要確定其實施的實質(zhì)性程序的性質(zhì)、時間安排和范圍是否能夠提供充分、適當(dāng)?shù)膶徲嬜C據(jù)。注冊會計師對其他貨幣資金實施審計程序時,可以將保證金賬戶對賬單與相應(yīng)的交易進行核對,根據(jù)被審計單位應(yīng)付票據(jù)的規(guī)模合理推斷保證金數(shù)額,檢查保證金與相關(guān)債務(wù)的比例和合同約定是否一致。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料