下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

非平穩(wěn)時(shí)間序列包括哪些內(nèi)容?

非平穩(wěn)時(shí)間序列包括ARIMA模型、非平穩(wěn)序列的單位根檢驗(yàn)。

一、非平穩(wěn)時(shí)間序列

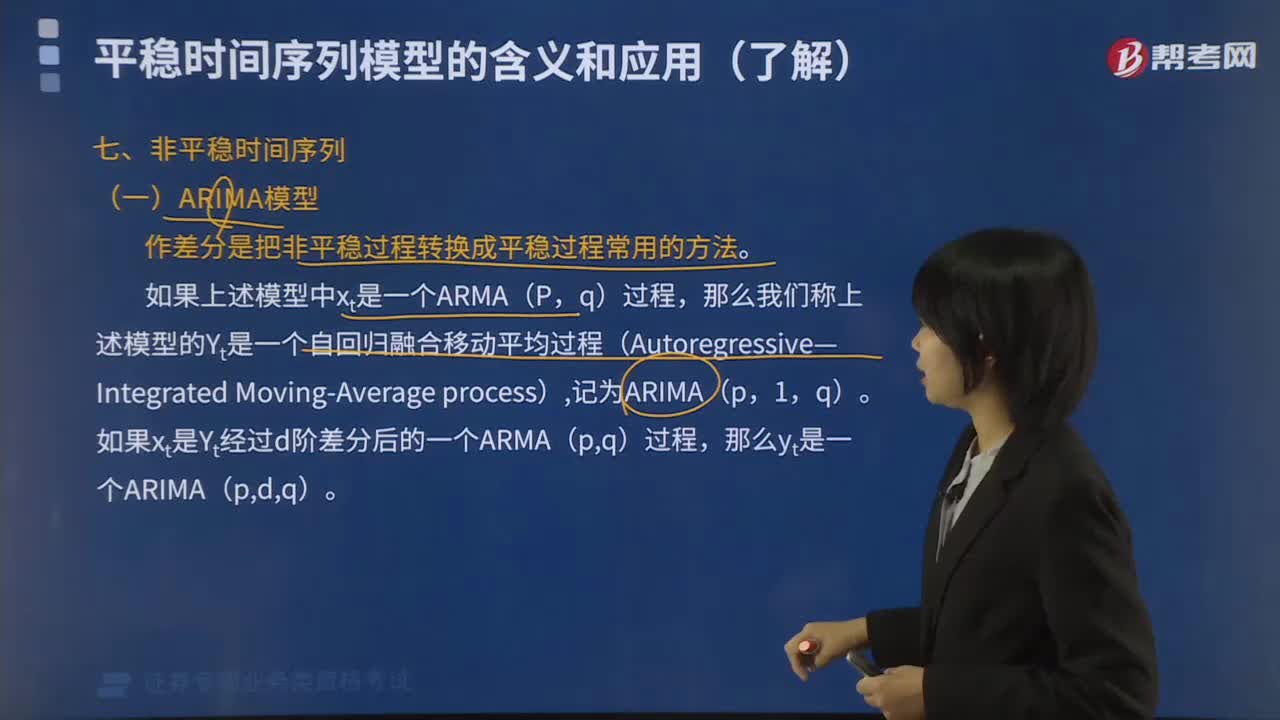

(一)ARIMA模型

作差分是把非平穩(wěn)過程轉(zhuǎn)換成平穩(wěn)過程常用的方法。

如果上述模型中xt是一個(gè)ARMA(P,q)過程,那么我們稱上述模型的Yt是一個(gè)自回歸融合移動(dòng)平均過程(Autoregressive—Integrated Moving-Average process),記為ARIMA(p,1,q)。如果xt是Yt經(jīng)過d階差分后的一個(gè)ARMA(p,q)過程,那么yt是一個(gè)ARIMA(p,d,q)。

(二)非平穩(wěn)序列的單位根檢驗(yàn)

檢驗(yàn)時(shí)間序列的平穩(wěn)性方法通常采用單位根檢驗(yàn),常用的單位根檢驗(yàn)方法有DF檢驗(yàn)(Dickey—Fuller Test)和ADF檢驗(yàn)(Augment Dickey—Fuller Test)。

1. DF檢驗(yàn)

為說明DF檢驗(yàn),首先考慮下列三種線性回歸模型:

(1)無(wú)漂移項(xiàng),無(wú)趨勢(shì)項(xiàng)。

(2)有漂移項(xiàng),無(wú)趨勢(shì)項(xiàng)。

(3)有漂移項(xiàng),有趨勢(shì)項(xiàng)。

其中,t=1,2,…,T;ut獨(dú)立同分布,且ut~N(0,σ2)。

在上述三種情況中,如果?=1,即存在單位根,所檢驗(yàn)的序列為非平穩(wěn)序列。

DF檢驗(yàn)的原假設(shè)為:H0:?=1,若拒絕原假設(shè),則所檢驗(yàn)序列不存在單位根,為平穩(wěn)性時(shí)間序列;若不拒絕原假設(shè),則所檢驗(yàn)序列存在單位根,為非平穩(wěn)時(shí)間序列。

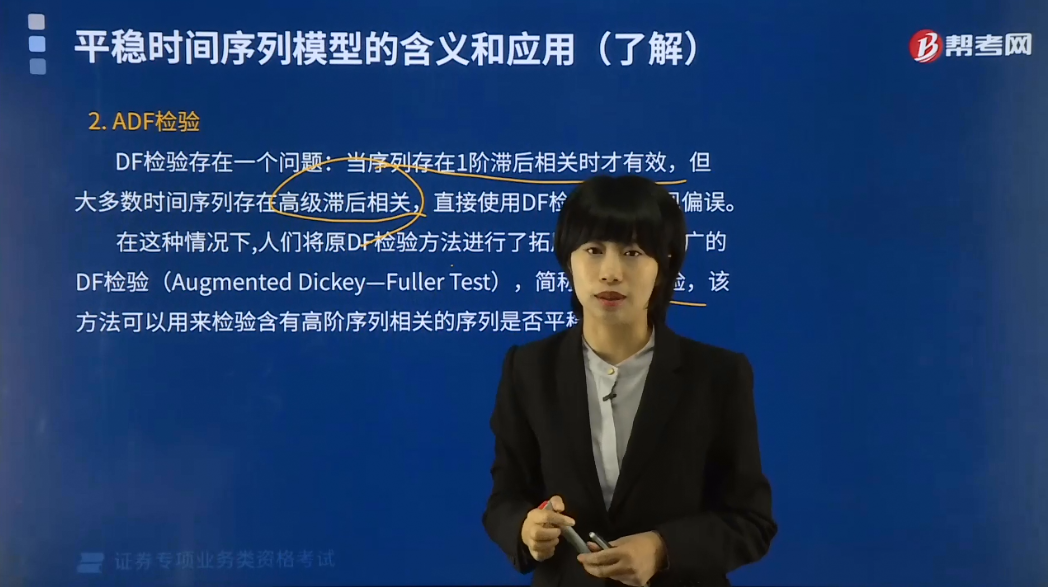

2. ADF檢驗(yàn)

DF檢驗(yàn)存在一個(gè)問題:當(dāng)序列存在1階滯后相關(guān)時(shí)才有效,但大多數(shù)時(shí)間序列存在高級(jí)滯后相關(guān),直接使用DF檢驗(yàn)法會(huì)出現(xiàn)偏誤。

在這種情況下,人們將原DF檢驗(yàn)方法進(jìn)行了拓展,拓展為增廣的DF檢驗(yàn)(Augmented Dickey—Fuller Test),簡(jiǎn)稱為ADF檢驗(yàn),該方法可以用來(lái)檢驗(yàn)含有高階序列相關(guān)的序列是否平穩(wěn)性問題。

其檢驗(yàn)的原假設(shè)仍為H0:λ=0,即當(dāng)拒絕原假設(shè),表明序列不存在單位根,為平穩(wěn)性時(shí)間序列;不拒絕原假設(shè),表明序列存在單位根,為非平穩(wěn)性時(shí)間序列。

二、協(xié)整分析和誤差修正模型

(一)協(xié)整

協(xié)整指的是多個(gè)非平穩(wěn)性時(shí)間序列的某種線性組合是平穩(wěn)的。

某些時(shí)間序列是非平穩(wěn)時(shí)間序列,但他們之間卻往往存在長(zhǎng)期的均衡關(guān)系,具體來(lái)講,對(duì)于兩個(gè)時(shí)間序列均{xt}和{yt}為一階單整序列,即xt~I(1),yt~I(1),若存在一組非零常數(shù) a0和a1,使得a1x1+a2y2~I(0)則稱xt和Yt之間存在協(xié)整關(guān)系。

(二)誤差修正模型

傳統(tǒng)的經(jīng)濟(jì)模型通常表述的是變量之間的一種“長(zhǎng)期均衡”關(guān)系,而實(shí)際經(jīng)濟(jì)數(shù)據(jù)卻是由“非均衡過程”生成的。

因此,建模時(shí)需要用數(shù)據(jù)的動(dòng)態(tài)非均衡過程來(lái)逼近經(jīng)濟(jì)理論的長(zhǎng)期均衡過程,于是產(chǎn)生了誤差修正模型(Error Correction Model)。

誤差修正模型基本思想是,若變量間存在協(xié)整關(guān)系,則表明這些變量間存在著長(zhǎng)期均衡關(guān)系,而這種長(zhǎng)期均衡關(guān)系是在短期波動(dòng)過程中的不斷調(diào)整下得以實(shí)現(xiàn)的。

由于大多數(shù)金融時(shí)間序列的一階差分是平穩(wěn)序列,受長(zhǎng)期均衡關(guān)系的支配,這些變量的某些線性組合也可能是平穩(wěn)的。

即所研究變量中的各長(zhǎng)期分量相互抵消,產(chǎn)生了一個(gè)平穩(wěn)的時(shí)間序列,這是由于一種調(diào)節(jié)機(jī)制——所謂的誤差修正機(jī)制在起作用,它防止了長(zhǎng)期均衡關(guān)系出現(xiàn)較大的偏差。因此,任何一組相互協(xié)整的時(shí)間序列變量都存在誤差修正機(jī)制,通過短期調(diào)節(jié)行為,達(dá)到變量間長(zhǎng)期均衡關(guān)系的存在。

(三)協(xié)整檢驗(yàn)

協(xié)整檢驗(yàn)通常采用的是E-G兩步法,其基本原理為:

設(shè)Xt,Yt滿足xt~I(1),yt~I(1),

協(xié)整模型如下:yt=a0+a1xt+ut

通過普通最小二乘法估計(jì),得到a0和a1的估計(jì)量

、

、 及殘差序列

及殘差序列 :

:

若殘差序列 是平穩(wěn)的,則表明該兩組時(shí)間序列{xt}和{yt}之間存在協(xié)整關(guān)系。

是平穩(wěn)的,則表明該兩組時(shí)間序列{xt}和{yt}之間存在協(xié)整關(guān)系。

292

292非平穩(wěn)時(shí)間序列包括哪些內(nèi)容?:非平穩(wěn)時(shí)間序列包括ARIMA模型、非平穩(wěn)序列的單位根檢驗(yàn)。如果上述模型中xt是一個(gè)ARMA(P,那么我們稱上述模型的Yt是一個(gè)自回歸融合移動(dòng)平均過程(Autoregressive—Integrated Moving-Average process),如果xt是Yt經(jīng)過d階差分后的一個(gè)ARMA(p,(二)非平穩(wěn)序列的單位根檢驗(yàn),檢驗(yàn)時(shí)間序列的平穩(wěn)性方法通常采用單位根檢驗(yàn):則所檢驗(yàn)序列存在單位根。

480

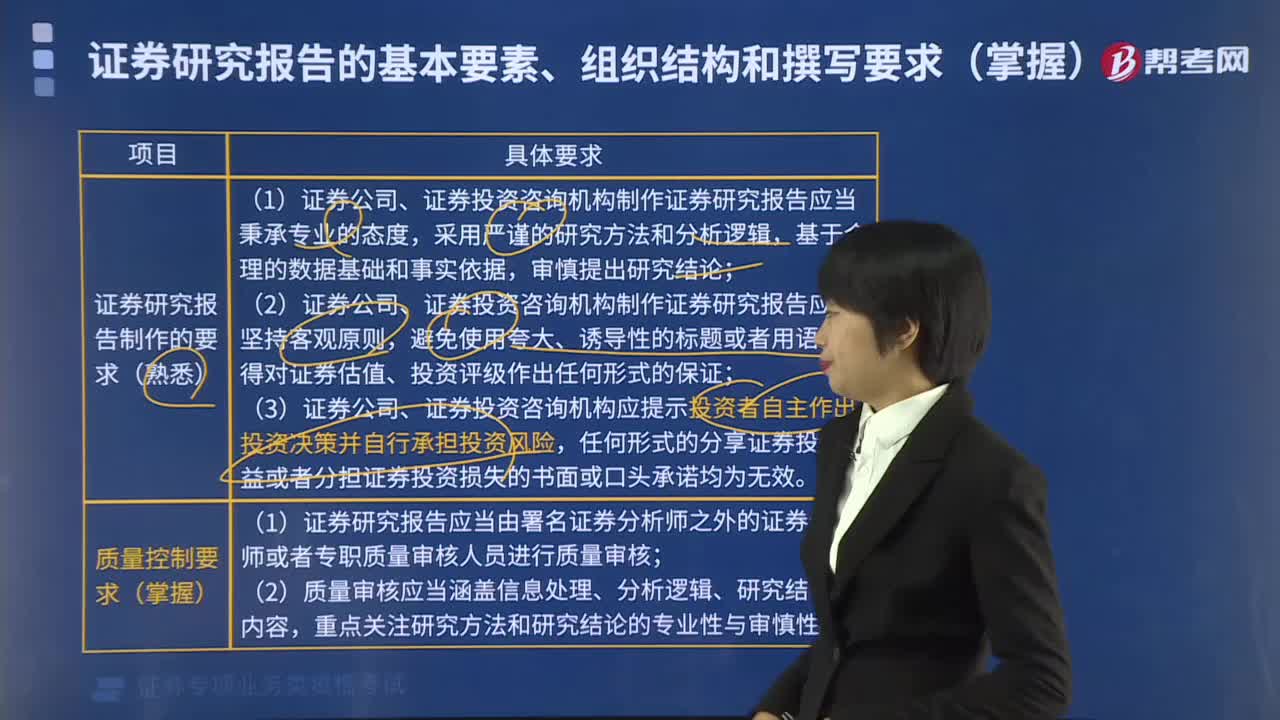

480證券研究報(bào)告對(duì)制作有哪些要求?:(1)證券公司、證券投資咨詢機(jī)構(gòu)制作證券研究報(bào)告應(yīng)當(dāng)秉承專業(yè)的態(tài)度,(2)證券公司、證券投資咨詢機(jī)構(gòu)制作證券研究報(bào)告應(yīng)當(dāng)堅(jiān)持客觀原則,(3)證券公司、證券投資咨詢機(jī)構(gòu)應(yīng)提示投資者自主作出投資決策并自行承擔(dān)投資風(fēng)險(xiǎn),(1)證券研究報(bào)告應(yīng)當(dāng)由署名證券分析師之外的證券分析師或者專職質(zhì)量審核人員進(jìn)行質(zhì)量審核,(1)證券研究報(bào)告應(yīng)當(dāng)由公司合規(guī)部門或者研究部門、研究子公司的合規(guī)人員進(jìn)行合規(guī)審查。

501

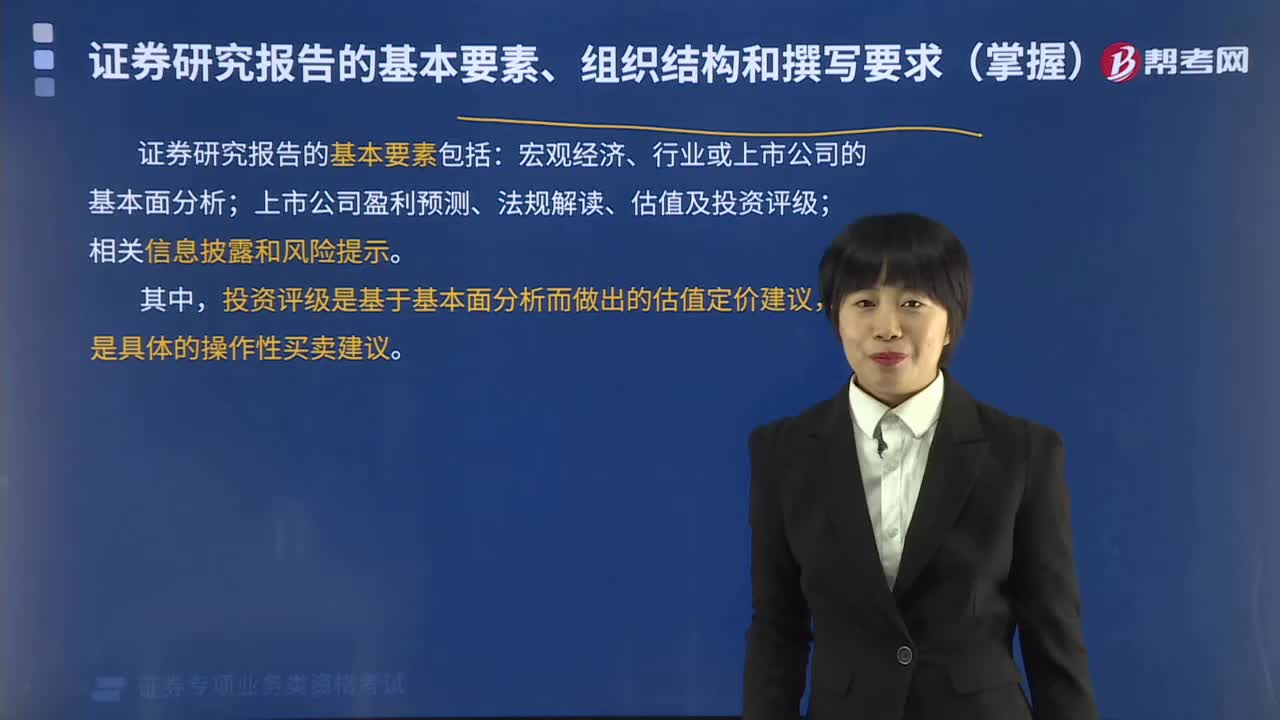

501證券研究報(bào)告的基本要素包括哪些?:證券研究報(bào)告的基本要素包括:上市公司盈利預(yù)測(cè)、法規(guī)解讀、估值及投資評(píng)級(jí);證券研究報(bào)告主要包括涉及證券及證券相關(guān)產(chǎn)品的價(jià)值分析報(bào)告、行業(yè)研究報(bào)告、投資策略報(bào)告等。證券研究報(bào)告可以采用書面或者電子文件形式。證券研究報(bào)告”(2)證券公司、證券投資咨詢機(jī)構(gòu)的名稱;(3)具備證券投資咨詢業(yè)務(wù)資格的說明;(4)署名人員的證券投資咨詢執(zhí)業(yè)資格證書編碼;(5)發(fā)布證券研究報(bào)告的時(shí)間;

01:31

01:312020-05-15

04:30

04:302020-05-15

00:49

00:49 00:38

00:382020-05-15

04:09

04:092020-05-15

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料