下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

民事權(quán)利的概念是什么?分類有哪些?

民事權(quán)利是法律賦予民事主體享有的利益范圍和實施一定行為或不為一定行為以實現(xiàn)某種利益的意志。

一、概念

民事權(quán)利:指民事主體實現(xiàn)其正當利益的行為依據(jù)。

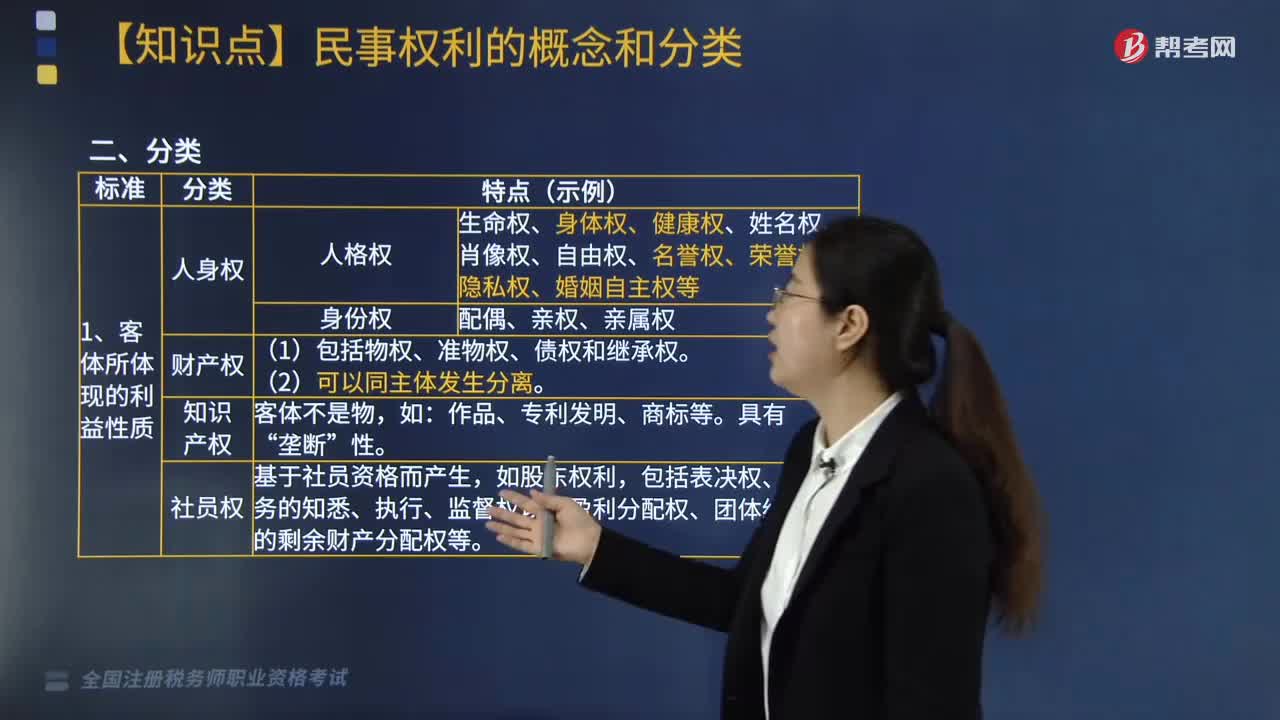

二、分類

(一)客體所體現(xiàn)的利益性質(zhì)

1. 人身權(quán)

(1)人格權(quán):生命權(quán)、身體權(quán)、健康權(quán)、姓名權(quán)、肖像權(quán)、自由權(quán)、名譽權(quán)、榮譽權(quán)、隱私權(quán)、婚姻自主權(quán)等。

(2)身份權(quán):配偶、親權(quán)、親屬權(quán)。

2. 財產(chǎn)權(quán)

(1)包括物權(quán)、準物權(quán)、債權(quán)和繼承權(quán)。

(2)可以同主體發(fā)生分離。

3. 知識產(chǎn)權(quán)

客體不是物,如:作品、專利發(fā)明、商標等。具有“壟斷”性。

4. 社員權(quán)

基于社員資格而產(chǎn)生,如股東權(quán)利,包括表決權(quán)、對業(yè)務(wù)的知悉、執(zhí)行、監(jiān)督權(quán)以及盈利分配權(quán)、團體終止時的剩余財產(chǎn)分配權(quán)等。

微信截圖_2020081719124720200817191411152.png)

(二)民事權(quán)利的作用

1. 支配權(quán)

(1)支配權(quán)的實現(xiàn),僅憑權(quán)利人單方的意思即可。

(2)包括物權(quán)(所有權(quán)、用益物權(quán)、擔保物權(quán))、人身權(quán)和知識產(chǎn)權(quán)。

2. 請求權(quán)

請求他人為一定行為或不為一定行為的權(quán)利。如:債權(quán)、返還原物請求權(quán)。

3. 形成權(quán)

(1)指依權(quán)利人單方意思表示,就能使既存的法律關(guān)系發(fā)生變化的權(quán)利。

(2)包括承認權(quán)、同意權(quán)、選擇權(quán)、撤銷權(quán)、解除權(quán)、抵銷權(quán)、終止權(quán)。

4. 抗辯權(quán)

(1)主要是針對請求權(quán)的權(quán)利;如:同時履行抗辯權(quán)。但又不以請求權(quán)為限,如:針對抵銷權(quán)的抗辯權(quán)。

(2)效力在于阻止請求權(quán)的效力,而不在于否認相對人的請求權(quán),也不在于變更或消滅相對人的權(quán)利。

微信截圖_2020081719130120200817191438561.png)

(三)權(quán)利實現(xiàn)方式

1. 絕對權(quán):無須他人協(xié)助。如:物權(quán)、人身權(quán)。

2. 相對權(quán):借助他人的協(xié)助,方可實現(xiàn)的權(quán)利。如:債權(quán)。

(四)權(quán)利效力所及范圍

1. 對世權(quán):能夠請求不特定的一般人為一定行為。如:物權(quán)、人身權(quán)等。

2. 對人權(quán):僅能請求特定的人為一定行為。如:債權(quán)。

(五)權(quán)利可否與其主體分離

1. 專屬權(quán):只能由其主體享有的權(quán)利,不得讓與和繼承。如:人身權(quán)、結(jié)婚、離婚、收養(yǎng)權(quán)等。

2. 非專屬權(quán):可以讓與和繼承的權(quán)利。如:一般的財產(chǎn)權(quán)。

(六)權(quán)利相互間的依存關(guān)系

1. 主權(quán)利:不依賴其他權(quán)利而獨立存在的權(quán)利。如:借款合同。

2. 從權(quán)利:須以其他權(quán)利的存在為其存在前提的權(quán)利。如:擔保物權(quán)。

微信截圖_2020081719131620200817191506389.png)

(七)權(quán)利相互間的地位

1. 原權(quán):原生性權(quán)利。

2. 救濟權(quán):原權(quán)受到侵害或有被侵害的危險時產(chǎn)生的救濟性權(quán)利。如:財產(chǎn)權(quán)受侵害時,可要求賠償?shù)臋?quán)利。

(八)權(quán)利要件是否全部具備

1. 既得權(quán):全部法律要件齊備。

2. 期待權(quán):又稱“形成中的權(quán)利”,只具備部分法律要件,須待其余要件具備時才能實際發(fā)生的權(quán)利。如:附生效條件的民事行為。

微信截圖_2020081719132620200817191539467.png)

下面是稅務(wù)師考試的例題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。

【例題·多選題】下列民事權(quán)利中,屬于支配權(quán)的有( )。

A.人身權(quán)

B.知識產(chǎn)權(quán)

C.物權(quán)

D.債權(quán)

E.抗辯權(quán)

【答案】ABC

【解析】本題考核支配權(quán)。支配權(quán),是對客體直接支配并享受其利益的排他性權(quán)利,如物權(quán)、人身權(quán)和知識產(chǎn)權(quán)。所以選項A、B、C正確。

504

504民事權(quán)利的概念是什么?分類有哪些?:民事權(quán)利是法律賦予民事主體享有的利益范圍和實施一定行為或不為一定行為以實現(xiàn)某種利益的意志。生命權(quán)、身體權(quán)、健康權(quán)、姓名權(quán)、肖像權(quán)、自由權(quán)、名譽權(quán)、榮譽權(quán)、隱私權(quán)、婚姻自主權(quán)等。(1)包括物權(quán)、準物權(quán)、債權(quán)和繼承權(quán)“包括表決權(quán)、對業(yè)務(wù)的知悉、執(zhí)行、監(jiān)督權(quán)以及盈利分配權(quán)、團體終止時的剩余財產(chǎn)分配權(quán)等,(2)包括物權(quán)(所有權(quán)、用益物權(quán)、擔保物權(quán))、人身權(quán)和知識產(chǎn)權(quán)。債權(quán)、返還原物請求權(quán)。

225

225稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)注意事項有哪些?:稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)注意事項有哪些?其涉稅鑒證業(yè)務(wù)的注意事項包括以下三點:涉稅專業(yè)服務(wù)機構(gòu)及涉稅服務(wù)人員有權(quán)終止業(yè)務(wù):(4)其他因委托人原因限制業(yè)務(wù)實施的情形。涉稅專業(yè)服務(wù)機構(gòu)及涉稅服務(wù)人員不承擔該部分責(zé)任。2.鑒證人提供涉稅鑒證業(yè)務(wù)服務(wù),應(yīng)當遵循涉稅鑒證業(yè)務(wù)與代理服務(wù)不相容原則。承辦被鑒證單位代理服務(wù)的人員,不得承辦被鑒證單位的涉稅鑒證業(yè)務(wù);

119

119稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)的種類有幾種?:稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)的種類有幾種?涉稅鑒證作為涉稅專業(yè)服務(wù)的一項業(yè)務(wù),可以將涉稅專業(yè)服務(wù)機構(gòu)提供的涉稅鑒證業(yè)務(wù)劃分為納稅申報類鑒證、涉稅審批類鑒證、其他涉稅鑒證三種類型。是指稅務(wù)師對納稅人或扣繳義務(wù)人申報繳納稅款的相關(guān)項目及金額的真實性和合法性作出評價、證明。納稅申報類鑒證主要有企業(yè)所得稅匯算清繳納稅申報的鑒證和土地增值稅清算的鑒證。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料