下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

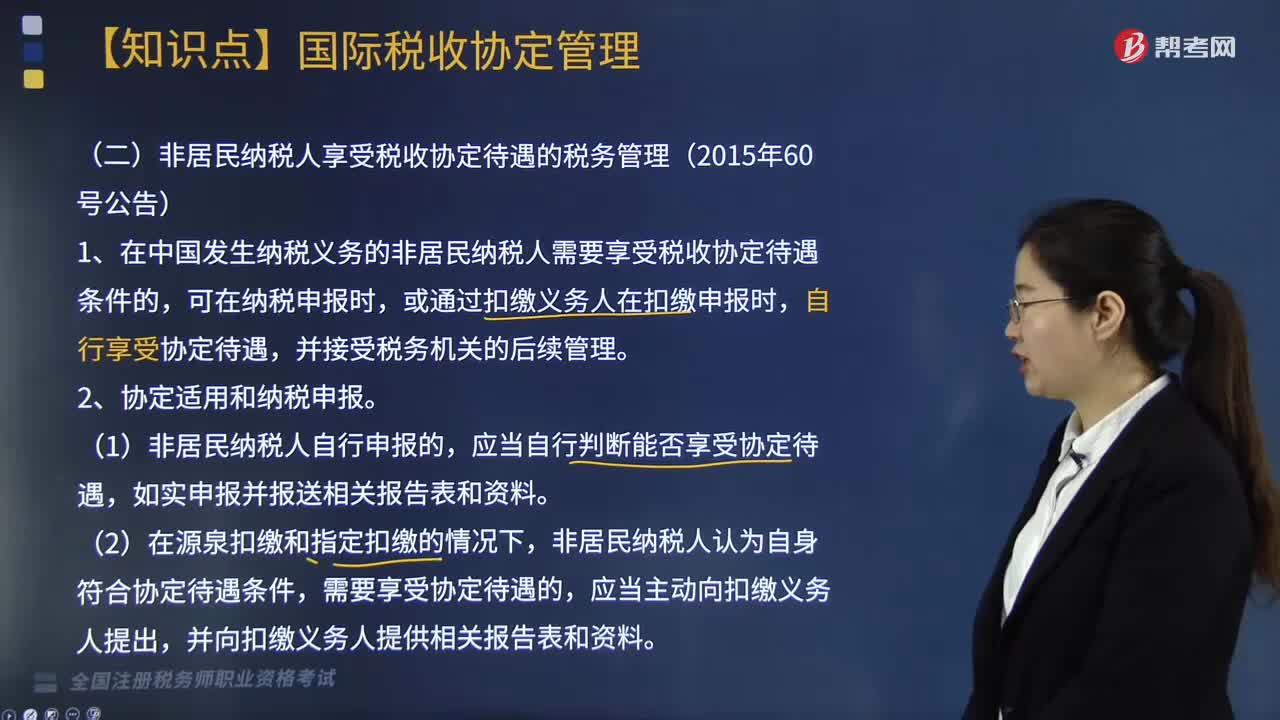

非居民納稅人享受稅收協(xié)定待遇的稅務(wù)如何管理?

在中國發(fā)生納稅義務(wù)的非居民納稅人需要享受稅收協(xié)定待遇條件的,可在納稅申報(bào)時(shí),或通過扣繳義務(wù)人在扣繳申報(bào)時(shí),自行享受協(xié)定待遇,并接受稅務(wù)機(jī)關(guān)的后續(xù)管理。

協(xié)定適用和納稅申報(bào)。

(1)非居民納稅人自行申報(bào)的,應(yīng)當(dāng)自行判斷能否享受協(xié)定待遇,如實(shí)申報(bào)并報(bào)送相關(guān)報(bào)告表和資料。

(2)在源泉扣繳和指定扣繳的情況下,非居民納稅人認(rèn)為自身符合協(xié)定待遇條件,需要享受協(xié)定待遇的,應(yīng)當(dāng)主動(dòng)向扣繳義務(wù)人提出,并向扣繳義務(wù)人提供相關(guān)報(bào)告表和資料。

(3)非居民納稅人享受協(xié)定待遇,根據(jù)協(xié)定條款的不同,分別按如下要求報(bào)送相關(guān)報(bào)告表和資料:

①非居民納稅人享受稅收協(xié)定獨(dú)立個(gè)人勞務(wù)、非獨(dú)立個(gè)人勞務(wù)(受雇所得)、政府服務(wù)、教師和研究人員、學(xué)生條款待遇的,應(yīng)當(dāng)在首次取得相關(guān)所得并進(jìn)行納稅申報(bào)時(shí),或者由扣繳義務(wù)人在首次扣繳申報(bào)時(shí),報(bào)送相關(guān)報(bào)告表和資料。

在符合享受協(xié)定待遇條件且所報(bào)告信息未發(fā)生變化的情況下,非居民納稅人免于向同一主管稅務(wù)機(jī)關(guān)就享受同一條款協(xié)定待遇重復(fù)報(bào)送資料。

②非居民納稅人享受稅收協(xié)定常設(shè)機(jī)構(gòu)和營業(yè)利潤、國際運(yùn)輸、股息、利息、特許權(quán)使用費(fèi)、退休金條款待遇,或享受國際運(yùn)輸協(xié)定待遇的,應(yīng)當(dāng)在有關(guān)納稅年度首次納稅申報(bào)時(shí),或者由扣繳義務(wù)人在有關(guān)納稅年度首次扣繳申報(bào)時(shí),報(bào)送相關(guān)報(bào)告表和資料。在符合享受協(xié)定待遇條件且所報(bào)告信息未發(fā)生變化的情況下,非居民納稅人可在報(bào)送相關(guān)報(bào)告表和資料之日所屬年度起的3個(gè)公歷年度內(nèi)免于向同一主管稅務(wù)機(jī)關(guān)就享受同一條款協(xié)定待遇重復(fù)報(bào)送資料。

③非居民納稅人享受稅收協(xié)定財(cái)產(chǎn)收益、演藝人員和運(yùn)動(dòng)員、其他所得條款待遇的,應(yīng)當(dāng)在每次納稅申報(bào)時(shí),或由扣繳義務(wù)人在每次扣繳申報(bào)時(shí),向主管稅務(wù)機(jī)關(guān)報(bào)送相關(guān)報(bào)告表和資料。

師考試-稅法Ⅱ-非居民納稅人享受稅收協(xié)定待遇的稅務(wù)管理20200814162407354.jpg)

(4)非居民納稅人自行申報(bào)的,應(yīng)當(dāng)就每一個(gè)經(jīng)營項(xiàng)目、營業(yè)場(chǎng)所或勞務(wù)提供項(xiàng)目分別向主管稅務(wù)機(jī)關(guān)報(bào)送規(guī)定的報(bào)告表和資料。

(5)在源泉扣繳和指定扣繳情況下,非居民納稅人有多個(gè)扣繳義務(wù)人的,應(yīng)當(dāng)向每一個(gè)扣繳義務(wù)人分別提供規(guī)定的報(bào)告表和資料。

(6)非居民納稅人在享受協(xié)定待遇后,情況發(fā)生變化,但是仍然符合享受協(xié)定待遇條件的,應(yīng)當(dāng)在下一次納稅申報(bào)時(shí)或由扣繳義務(wù)人在下一次扣繳申報(bào)時(shí)重新報(bào)送規(guī)定的報(bào)告表和資料。

居民享受稅收協(xié)定待遇的稅務(wù)管理(2016年40號(hào)公告)

1. 企業(yè)或者個(gè)人(統(tǒng)稱申請(qǐng)人)為享受中國政府對(duì)外簽署的稅收協(xié)定、航空協(xié)定稅收條款、海運(yùn)協(xié)定稅收條款等可以向稅務(wù)機(jī)關(guān)申請(qǐng)開具《中國稅收居民身份證明》。

2. 申請(qǐng)人向主管其所得稅的縣稅務(wù)局申請(qǐng)開具《稅收居民證明》。中國居民企業(yè)的境內(nèi)、外分支機(jī)構(gòu)應(yīng)當(dāng)通過其總機(jī)構(gòu)向總機(jī)構(gòu)主管稅務(wù)機(jī)關(guān)提出申請(qǐng)。合伙企業(yè)應(yīng)當(dāng)以其中國居民合伙人作為申請(qǐng)人,向中國居民合伙人主管稅務(wù)機(jī)關(guān)提出申請(qǐng)。

3. 主管稅務(wù)機(jī)關(guān)在受理申請(qǐng)之日起10個(gè)工作日內(nèi),由負(fù)責(zé)人簽發(fā)《稅收居民證明》并加蓋公章或者將不予開具的理由書面告知申請(qǐng)人。主管稅務(wù)機(jī)關(guān)無法準(zhǔn)確判斷居民身份的,應(yīng)當(dāng)及時(shí)報(bào)告上級(jí)稅務(wù)機(jī)關(guān)。需要報(bào)告上級(jí)稅務(wù)機(jī)關(guān)的,主管稅務(wù)機(jī)關(guān)應(yīng)當(dāng)在受理申請(qǐng)之日起20個(gè)工作日內(nèi)辦結(jié)。

212

212非居民個(gè)人應(yīng)納稅額如何計(jì)算?:非居民個(gè)人應(yīng)納稅額如何計(jì)算?

263

263非居民納稅人享受稅收協(xié)定待遇的稅務(wù)如何管理?:在中國發(fā)生納稅義務(wù)的非居民納稅人需要享受稅收協(xié)定待遇條件的,①非居民納稅人享受稅收協(xié)定獨(dú)立個(gè)人勞務(wù)、非獨(dú)立個(gè)人勞務(wù)(受雇所得)、政府服務(wù)、教師和研究人員、學(xué)生條款待遇的,非居民納稅人免于向同一主管稅務(wù)機(jī)關(guān)就享受同一條款協(xié)定待遇重復(fù)報(bào)送資料。或者由扣繳義務(wù)人在有關(guān)納稅年度首次扣繳申報(bào)時(shí)。

433

433居民納稅人和非居民納稅人的判斷標(biāo)準(zhǔn)是什么?:居民納稅人和非居民納稅人的判斷標(biāo)準(zhǔn)是什么?居民納稅人和非居民納稅人的判定標(biāo)準(zhǔn)具體包括:1. 個(gè)人所得稅的納稅人包括中國公民、個(gè)體工商業(yè)戶、個(gè)人獨(dú)資企業(yè)、合伙企業(yè)個(gè)人投資者、在中國有所得的外籍人員(包括無國籍人員)和港澳臺(tái)同胞。而一個(gè)納稅年度內(nèi)在境內(nèi)居累計(jì)滿183天的個(gè)人。(1)在中國境內(nèi)無住所又不居住的個(gè)人;(2)在中國境內(nèi)無住所而一個(gè)納稅年度內(nèi)居住累計(jì)不滿183天的個(gè)人。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料