下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

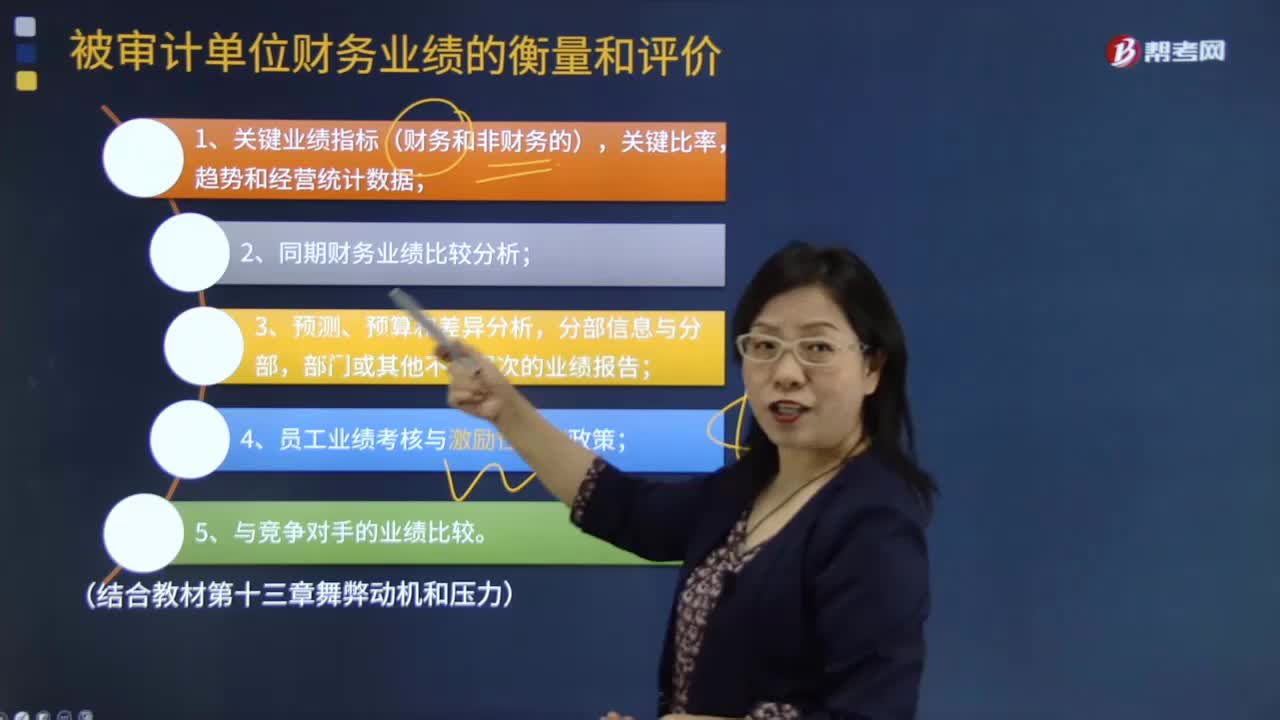

被審計單位財務業(yè)績是如何衡量和評價的?

被審計單位管理層經(jīng)常會衡量和評價關鍵業(yè)績指標(包括財務和非財務的)、預算及差異分析、分部信息和分支機構、部門或其他層次的業(yè)績報告以及與競爭對手的業(yè)績比較。

外部機構也會衡量和評價被審計單位的財務業(yè)績,如分析師的報告和信用評級機構的報告。

注冊會計師了解被審計單位財務業(yè)績的衡量與評價,是為了考慮管理層是否面臨實現(xiàn)某些關鍵財務業(yè)績指標的壓力。受壓力影響的人員可能是可以操縱財務報表的其他經(jīng)理人員。

(結合教材P13.1章舞弊動機和壓力)

微信截圖_1597718142479120200818103622297.png)

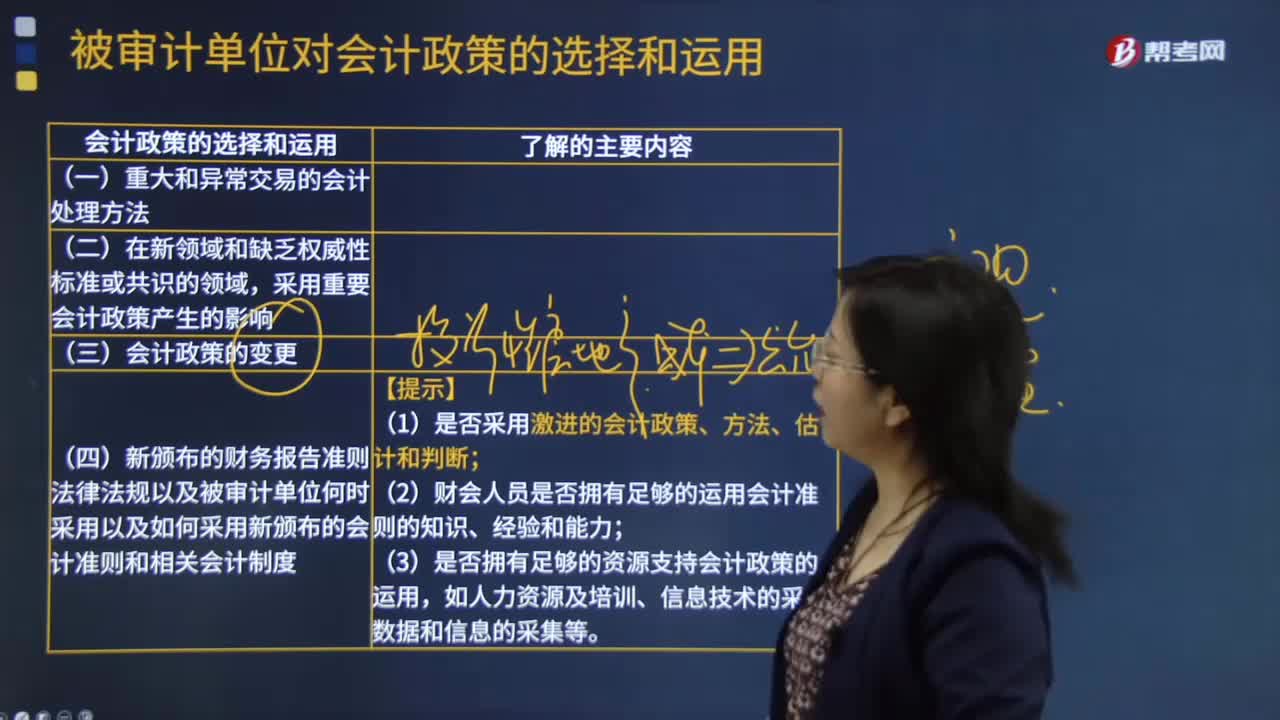

(一)了解的主要方面

1.關鍵業(yè)績指標(財務和非財務的)、關鍵比率、趨勢和經(jīng)營統(tǒng)計數(shù)據(jù);

2.同期財務業(yè)績比較分析;

3.預算、預測、差異分析,分部信息與分部、部門或其他不同層次的業(yè)績報告;

4.員工業(yè)績考核與激勵性報酬政策;

5.被審計單位與競爭對手的業(yè)績比較。

微信截圖_159771816062220200818103638491.png)

(二)關注內(nèi)部財務業(yè)績衡量的結果

內(nèi)部財務業(yè)績衡量可能顯示被審計單位與同行業(yè)其他單位相比具有異常快的增長率或盈利水平,如果與業(yè)績獎金或激勵性報酬(考過)等因素結合起來考慮,可能顯示管理層編制財務報表時存在某種傾向的錯報風險。

(三)考慮財務業(yè)績衡量指標的可靠性

如果注冊會計師計劃在審計中(如實施分析程序時)利用財務業(yè)績指標,應當考慮相關信息是否可靠(不要用錯的信息去衡量同樣錯的信息),以及在實施審計程序時利用這些信息是否足以發(fā)現(xiàn)重大錯報。

下面我們以審計注冊會計師考試例題為例,給大家說明一下這個知識點在考試中的應用,希望對大家有所幫助。

【例題·多選題】在了解被審計單位財務業(yè)績的衡量和評價時,下列各項中,注冊會計師可以考慮的信息有( )。

A.經(jīng)營統(tǒng)計數(shù)據(jù)

B.信用評級機構報告

C.證券研究機構的分析報告

D.員工業(yè)績考核與激勵性報酬政策

【答案】 ABCD

【解析】在了解被審計單位財務業(yè)績衡量和評價情況時,注冊會計師應當關注下列信息:

(1)關鍵業(yè)績指標(財務或非財務的)、關鍵比率、趨勢和經(jīng)營統(tǒng)計數(shù)據(jù);

(2)同期財務業(yè)績比較分析;

(3)預算、預測、差異分析,分部信息與分部、部門或其他不同層次的業(yè)績報告;

(4)員工業(yè)績考核與激勵性報酬政策;

(5)被審計單位與競爭對手的業(yè)績比較。

48

48注冊會計師在財務報表審計中如何獲取書面聲明?:由于舞弊的性質(zhì)以及注冊會計師在發(fā)現(xiàn)舞弊導致的財務報表重大錯報時遇到的困難,1.管理層對財務報表可能存在由于舞弊導致的重大錯報風險的評估結果;注冊會計師應當就下列事項向管理層和治理層(如適用)獲取書面聲明:2.管理層和治理層已向注冊會計師披露了管理層對由于舞弊導致的財務報表重大錯報風險的評估結果;

148

148被審計單位財務業(yè)績是如何衡量和評價的?:被審計單位財務業(yè)績是如何衡量和評價的?被審計單位管理層經(jīng)常會衡量和評價關鍵業(yè)績指標(包括財務和非財務的)、預算及差異分析、分部信息和分支機構、部門或其他層次的業(yè)績報告以及與競爭對手的業(yè)績比較。外部機構也會衡量和評價被審計單位的財務業(yè)績,注冊會計師了解被審計單位財務業(yè)績的衡量與評價,1.關鍵業(yè)績指標(財務和非財務的)、關鍵比率、趨勢和經(jīng)營統(tǒng)計數(shù)據(jù)。

103

103被審計單位選擇和運用的會計政策是什么?:被審計單位選擇和運用的會計政策是什么?被審計單位選擇和運用的會計政策:(1)是否采用激進的會計政策、方法、估計和判斷;(3)是否擁有足夠的資源支持會計政策的運用。會計政策的選擇和運用;法律法規(guī)以及被審計單位何時采用以及如何采用新頒布的會計準則和相關會計制度,【例題·多選題】注冊會計師應當從以下( )了解被審計單位對會計政策的選擇和運用。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料