-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

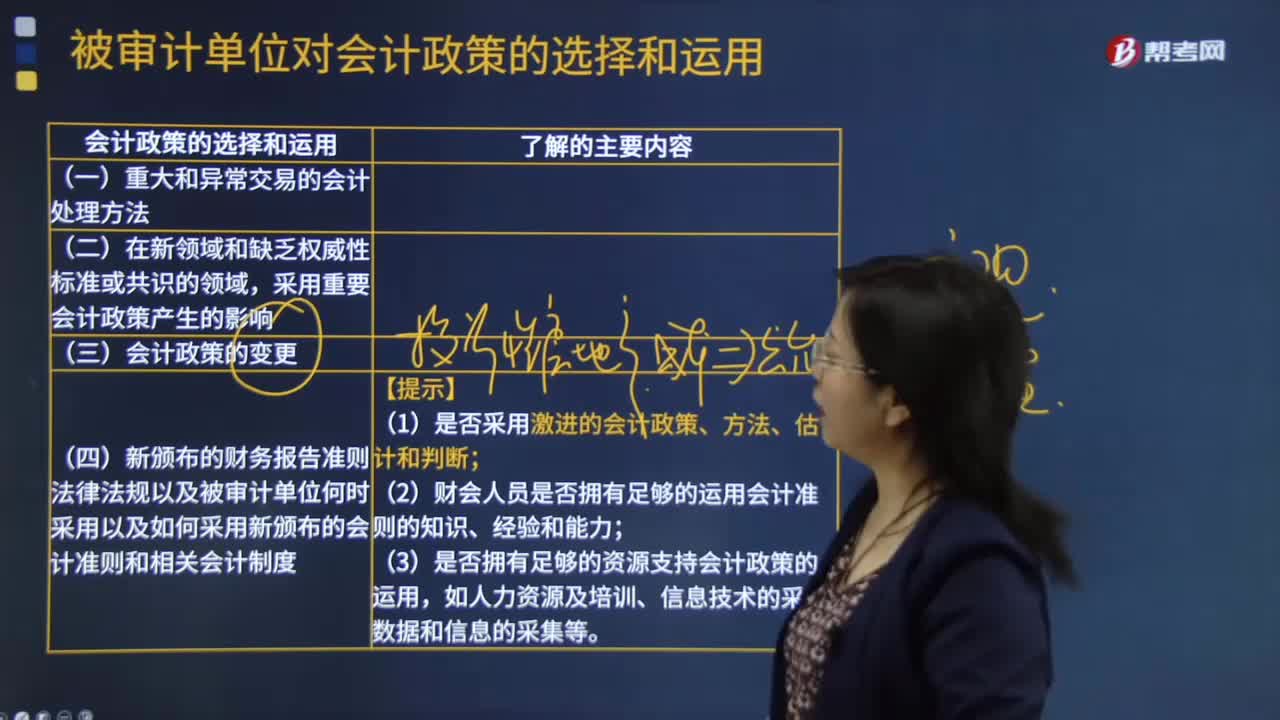

被審計(jì)單位對會計(jì)政策的選擇和運(yùn)用是什么?

會計(jì)政策的選擇和運(yùn)用:重大和異常交易的會計(jì)處理方法;在缺乏權(quán)威性標(biāo)準(zhǔn)或共識、有爭議的或新興領(lǐng)域采用重要的會計(jì)政策產(chǎn)生的影響;會計(jì)政策的變更;新頒布的財(cái)務(wù)報(bào)告準(zhǔn)則、法律法規(guī),以及被審計(jì)單位何時采用、如何采用這些規(guī)定。

20200620173444854.jpg)

風(fēng)險(xiǎn)識別準(zhǔn)則規(guī)定,注冊會計(jì)師除了詢問管理層和對財(cái)務(wù)報(bào)告負(fù)有責(zé)任的人員外,還應(yīng)當(dāng)考慮詢問內(nèi)部審計(jì)人員、采購人員、生產(chǎn)人員、銷售人員等其他人員,并考慮詢問不同級別的員工,以獲取對識別重大錯報(bào)風(fēng)險(xiǎn)有用的信息。在確定向被審計(jì)單位的哪些人員進(jìn)行詢問以及詢問哪些問題時,注冊會計(jì)師應(yīng)當(dāng)考慮何種信息有助于其識別和評估重大錯報(bào)風(fēng)險(xiǎn)。

103

103

被審計(jì)單位選擇和運(yùn)用的會計(jì)政策是什么?:被審計(jì)單位選擇和運(yùn)用的會計(jì)政策是什么?被審計(jì)單位選擇和運(yùn)用的會計(jì)政策:(1)是否采用激進(jìn)的會計(jì)政策、方法、估計(jì)和判斷;(3)是否擁有足夠的資源支持會計(jì)政策的運(yùn)用。會計(jì)政策的選擇和運(yùn)用;法律法規(guī)以及被審計(jì)單位何時采用以及如何采用新頒布的會計(jì)準(zhǔn)則和相關(guān)會計(jì)制度,【例題·多選題】注冊會計(jì)師應(yīng)當(dāng)從以下( )了解被審計(jì)單位對會計(jì)政策的選擇和運(yùn)用。

130

130

內(nèi)部審計(jì)和注冊會計(jì)師審計(jì)的關(guān)系是怎樣的?:內(nèi)部審計(jì)和注冊會計(jì)師審計(jì)的關(guān)系:(一)內(nèi)部審計(jì)與注冊會計(jì)師審計(jì)的聯(lián)系。2.內(nèi)部審計(jì)對象與注冊會計(jì)師審計(jì)對象也密切相關(guān)。注冊會計(jì)師通過了解與評估內(nèi)部審計(jì)工作,注冊會計(jì)師可以掌握內(nèi)部審計(jì)發(fā)現(xiàn)的、可能對被審計(jì)單位財(cái)務(wù)報(bào)表和注冊會計(jì)師審計(jì)產(chǎn)生重大影響的事項(xiàng)。(二)利用內(nèi)部審計(jì)工作不能減輕注冊會計(jì)師的責(zé)任,注冊會計(jì)師對發(fā)表審計(jì)意見以及確定審計(jì)程序的性質(zhì)、時間和范圍獨(dú)自承擔(dān)責(zé)任。

254

254

被審計(jì)單位存貨盤點(diǎn)結(jié)束前,注冊會計(jì)師應(yīng)當(dāng)怎樣?:在被審計(jì)單位存貨盤點(diǎn)結(jié)束前,以確定所有應(yīng)納人盤點(diǎn)范圍的存貨是否均已盤點(diǎn)。②取得并檢查已填用、作廢及未使用盤點(diǎn)表單的號碼記錄,注冊會計(jì)師應(yīng)當(dāng)根據(jù)自己在存貨監(jiān)盤過程中獲取的信息對被審計(jì)單位最終的存貨盤點(diǎn)結(jié)果匯總記錄進(jìn)行復(fù)核,確定盤點(diǎn)日與資產(chǎn)負(fù)債表日之間存貨的變動是否已得到恰當(dāng)?shù)挠涗洝W詴?jì)師可以結(jié)合盤點(diǎn)日至財(cái)務(wù)報(bào)表日之間間隔期的長短、相關(guān)內(nèi)部控制的有效性等因素進(jìn)行風(fēng)險(xiǎn)評估。

00:51

00:51

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料