下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

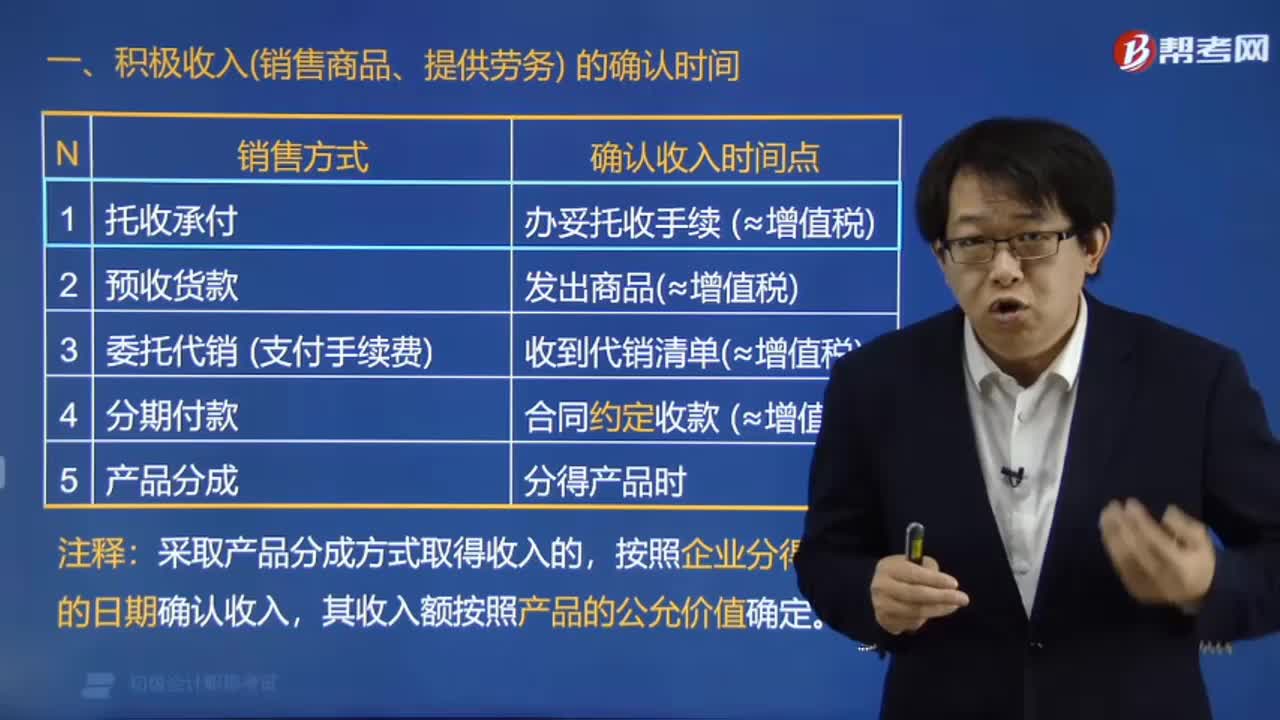

積極收入(銷售商品、提供勞務(wù))的時(shí)間如何確認(rèn)?

積極收入(銷售商品、提供勞務(wù))的確認(rèn)時(shí)間:

(1)銷售商品采用托收承付方式的,在“辦妥托收手續(xù)”時(shí)確認(rèn)收入。

(2)銷售商品采用預(yù)收款方式的,在發(fā)出商品時(shí)確認(rèn)收入。

(3)銷售商品采用支付手續(xù)費(fèi)方式委托代銷的,在收到代銷清單時(shí)確認(rèn)收入。

(4)以分期收款方式銷售貨物的,按照合同約定的收款日期確認(rèn)收入。

(5)采取產(chǎn)品分成方式取得收入的,按照企業(yè)分得產(chǎn)品的日期確認(rèn)收入的實(shí)現(xiàn),其收入額按照產(chǎn)品的公允價(jià)值確定。

(6)銷售商品需要安裝和檢驗(yàn)的,在購買方接受商品以及安裝和檢驗(yàn)完畢時(shí)確認(rèn)收入;如果安裝程序比較簡單,可在發(fā)出商品時(shí)確認(rèn)收入。

(7)企業(yè)受托加工制造大型機(jī)械設(shè)備、船舶、飛機(jī),以及從事建筑、安裝、裝配工程業(yè)務(wù)或者提供其他勞務(wù)等,持續(xù)時(shí)間“超過12個(gè)月”的,按照納稅年度內(nèi)完工進(jìn)度或者完成的工作量確認(rèn)收入的實(shí)現(xiàn)。

下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題·多選題】根據(jù)企業(yè)所得稅法律制度的規(guī)定,下列關(guān)于銷售商品收入確認(rèn)的表述中,正確的有( )。

A.采用預(yù)收款方式的,在收到預(yù)收款時(shí)確認(rèn)收入

B.采用托收承付方式的,在辦妥托收手續(xù)時(shí)確認(rèn)收入

C.采用支付手續(xù)費(fèi)方式委托代銷的,在收到代銷清單時(shí)確認(rèn)收入

D.商品需要安裝和檢驗(yàn)的,在收到款項(xiàng)時(shí)確認(rèn)收入

【答案】 BC

【解析】選項(xiàng)A錯(cuò)誤:銷售商品采取預(yù)收款方式的,在發(fā)出商品時(shí)確認(rèn)收入。

選項(xiàng)D錯(cuò)誤:銷售商品需要安裝檢驗(yàn)的,在購買方接受商品以及安裝檢驗(yàn)完畢時(shí)確認(rèn)收入;如果安裝程序比較簡單,可在發(fā)出商品時(shí)確認(rèn)收入。

【例題·單選題】2017年9月1日,甲公司與乙公司簽訂合同,采用預(yù)收款方式銷售一批商品,并于9月10日收到全部價(jià)款。甲公司9月20日發(fā)出商品,乙公司9月21日收到該批商品,根據(jù)所得稅法律規(guī)定,甲公司銷售收入確認(rèn)時(shí)間是( )。

A.9月01日

B.9月20日

C.9月21日

D.9月10日

【答案】B

【解析】在企業(yè)所得稅中,銷售商品采取預(yù)收款方式的,在發(fā)出商品時(shí)(9月20日)確認(rèn)收入。

49

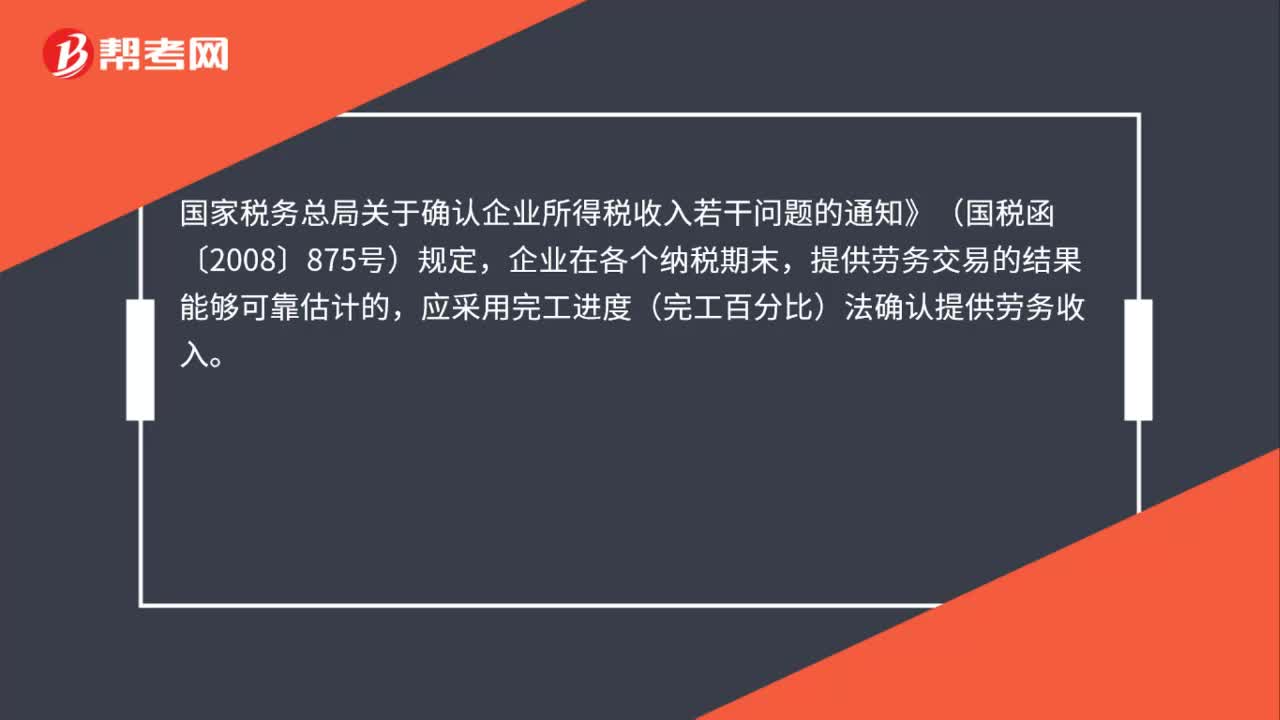

49提供勞務(wù)交易的結(jié)果能夠可靠估計(jì)的如何確定勞務(wù)收入?:提供勞務(wù)交易的結(jié)果能夠可靠估計(jì)的如何確定勞務(wù)收入?國家稅務(wù)總局關(guān)于確認(rèn)企業(yè)所得稅收入若干問題的通知》(國稅函〔2008〕875號(hào))規(guī)定,企業(yè)在各個(gè)納稅期末,應(yīng)采用完工進(jìn)度(完工百分比)法確認(rèn)提供勞務(wù)收入。提供勞務(wù)交易的結(jié)果能夠可靠估計(jì),是指同時(shí)滿足下列條件:1.收入的金額能夠可靠地計(jì)量。2.交易的完工進(jìn)度能夠可靠地確定。3.交易中已發(fā)生和將發(fā)生的成本能夠可靠地核算。

419

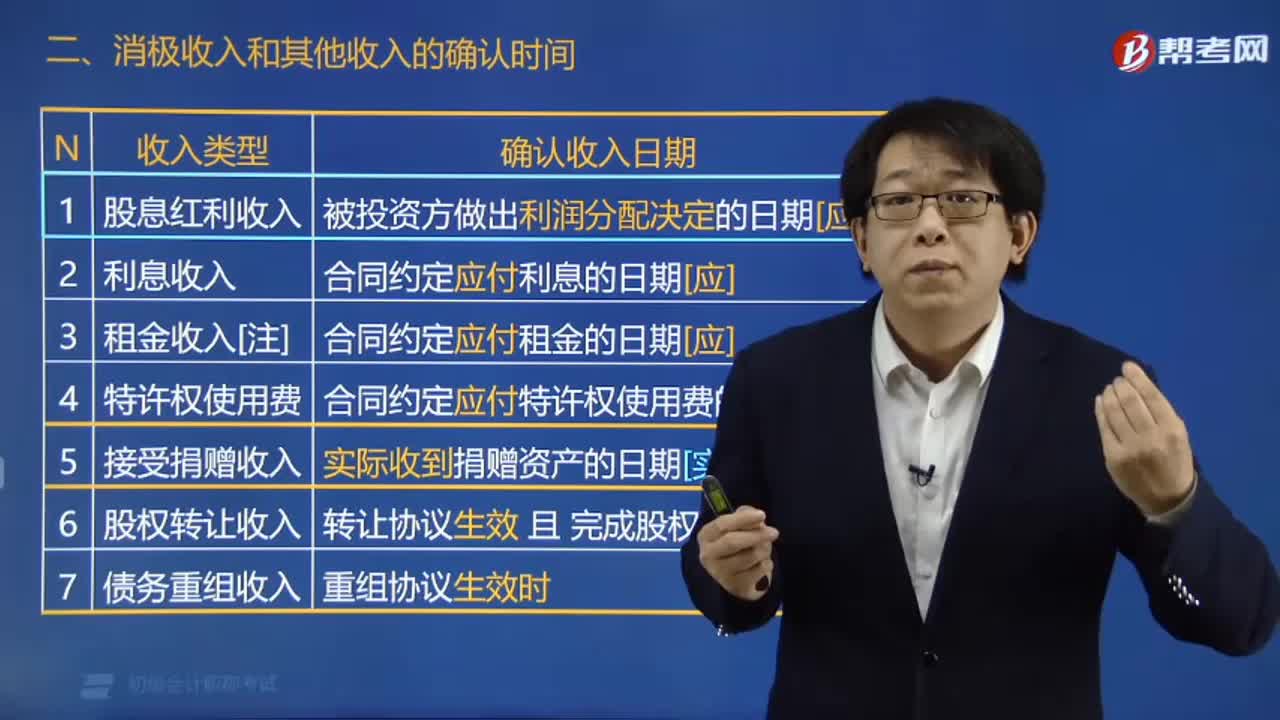

419如何確認(rèn)消極收入和其他收入的時(shí)間?:按照被投資方作出利潤分配決定的日期確認(rèn)收入。(2)利息收入按照合同約定的債務(wù)人應(yīng)付利息的日期確認(rèn)收入。按照合同約定的承租人應(yīng)付租金的日期確認(rèn)租金的實(shí)現(xiàn)。按照合同約定的特許權(quán)使用人應(yīng)付特許權(quán)使用費(fèi)的日期確認(rèn)收入的實(shí)現(xiàn)。實(shí)際收到捐贈(zèng)資產(chǎn)的日期確認(rèn)收入。轉(zhuǎn)讓協(xié)議生效且完成股權(quán)變更手續(xù)時(shí)確認(rèn)收入。利息收入按照債務(wù)人實(shí)際支付利息的日期確認(rèn)收入的實(shí)現(xiàn)。

277

277積極收入(銷售商品、提供勞務(wù))的時(shí)間如何確認(rèn)?:積極收入(銷售商品、提供勞務(wù))的確認(rèn)時(shí)間:(1)銷售商品采用托收承付方式的,(3)銷售商品采用支付手續(xù)費(fèi)方式委托代銷的,(4)以分期收款方式銷售貨物的,按照企業(yè)分得產(chǎn)品的日期確認(rèn)收入的實(shí)現(xiàn),下列關(guān)于銷售商品收入確認(rèn)的表述中,在收到預(yù)收款時(shí)確認(rèn)收入,在辦妥托收手續(xù)時(shí)確認(rèn)收入,C.采用支付手續(xù)費(fèi)方式委托代銷的:在收到代銷清單時(shí)確認(rèn)收入,在收到款項(xiàng)時(shí)確認(rèn)收入:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料