下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

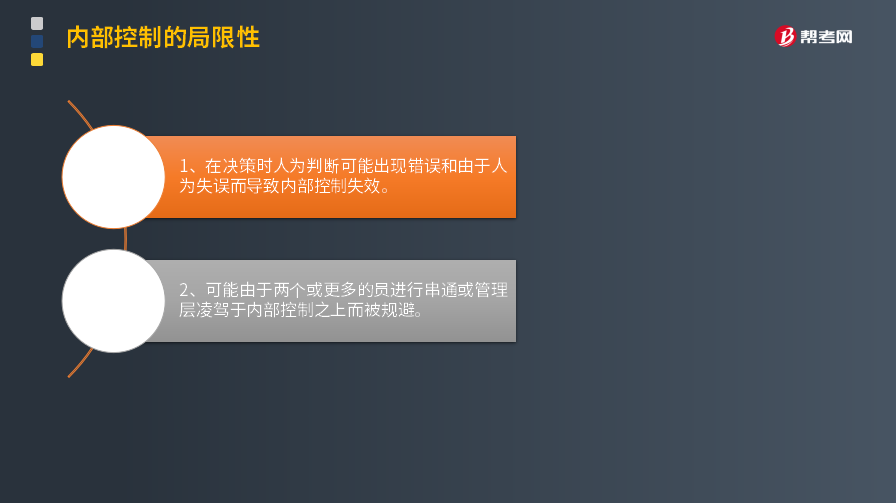

被審計(jì)單位內(nèi)部控制的局限性有哪些?

內(nèi)部控制無論如何有效,都只能為被審計(jì)單位實(shí)現(xiàn)財務(wù)報告目標(biāo)提供合理保證。內(nèi)部控制實(shí)現(xiàn)目標(biāo)的可能性受其固有限制的影響。這些限制包括:

1. 在決策時人為判斷可能出現(xiàn)錯誤和因人為失誤而導(dǎo)致內(nèi)部控制失效。

例如,控制的設(shè)計(jì)和修改可能存在失誤。同樣地,控制的運(yùn)行可能無效,例如,由于負(fù)責(zé)復(fù)核信息的人員不了解復(fù)核的目的或沒有采取適當(dāng)?shù)拇胧瑑?nèi)部控制生成的信息(如例外報告)沒有得到有效使用。

2.控制可能由于兩個或更多的人員申通或管理層不當(dāng)?shù)亓桉{于內(nèi)部控制之上而被規(guī)避。例如,管理層可能與客戶簽訂“背后協(xié)議",修改標(biāo)準(zhǔn)的銷售合同條款和條件,從而導(dǎo)致不適當(dāng)?shù)氖杖氪_認(rèn)。再如,軟件中的編輯控制旨在識別和報告超過賒銷信用額度的交易,但這一控制可能被凌駕或不能得到執(zhí)行。

此外,如果被審計(jì)單位內(nèi)部行使控制職能的人員素質(zhì)不適應(yīng)崗位要求,也會影響內(nèi)部控制功能的正常發(fā)揮。被審計(jì)單位實(shí)施內(nèi)部控制的成本效益問題也會影響其效能,當(dāng)實(shí)施某項(xiàng)控制成本大于控制效果而發(fā)生損失時,就沒有必要設(shè)置該控制環(huán)節(jié)或控制措施。內(nèi)部控制一般都是針對經(jīng)常而重復(fù)發(fā)生的業(yè)務(wù)設(shè)置的,如果出現(xiàn)不經(jīng)常發(fā)生或未預(yù)計(jì)到的業(yè)務(wù),原有控制就可能不適用。

下面以關(guān)于注冊會計(jì)師考試知識點(diǎn)的題為例,向大家詳細(xì)介紹這個知識點(diǎn)在考試中的應(yīng)用,希望大家認(rèn)真理解。

【例題·單選題】在了解內(nèi)部控制時, 內(nèi)部控制無論如何設(shè)計(jì)和執(zhí)行只能對財務(wù)報告的可行性提供合理保證,其原因是( )。

A. 建立和維護(hù)內(nèi)部控制是丙公司管理層的職責(zé)

B. 內(nèi)部控制的成本不應(yīng)超過預(yù)期帶來的收益

C. 在決策時人為判斷可能出現(xiàn)錯誤

D. 對資產(chǎn)和記錄采取適當(dāng)?shù)陌踩Wo(hù)措施是丙公司管理層應(yīng)當(dāng)履行的管理責(zé)任

【答案】C

【解析】本題主要考核 “內(nèi)部控制局限性”知識點(diǎn)。內(nèi)部控制存在固有局限性,無論如何設(shè)計(jì)和執(zhí)行,只能對財務(wù)報告的可靠性提供合理的保證。內(nèi)部控制存在的固有局限性包括:

(1)在決策時人為判斷可能出現(xiàn)錯誤和由于人為失誤而導(dǎo)致內(nèi)部控制失效;

(2)可能由于兩個或更多的人員進(jìn)行串通或管理層凌駕于內(nèi)部控制之上而被規(guī)避。

115

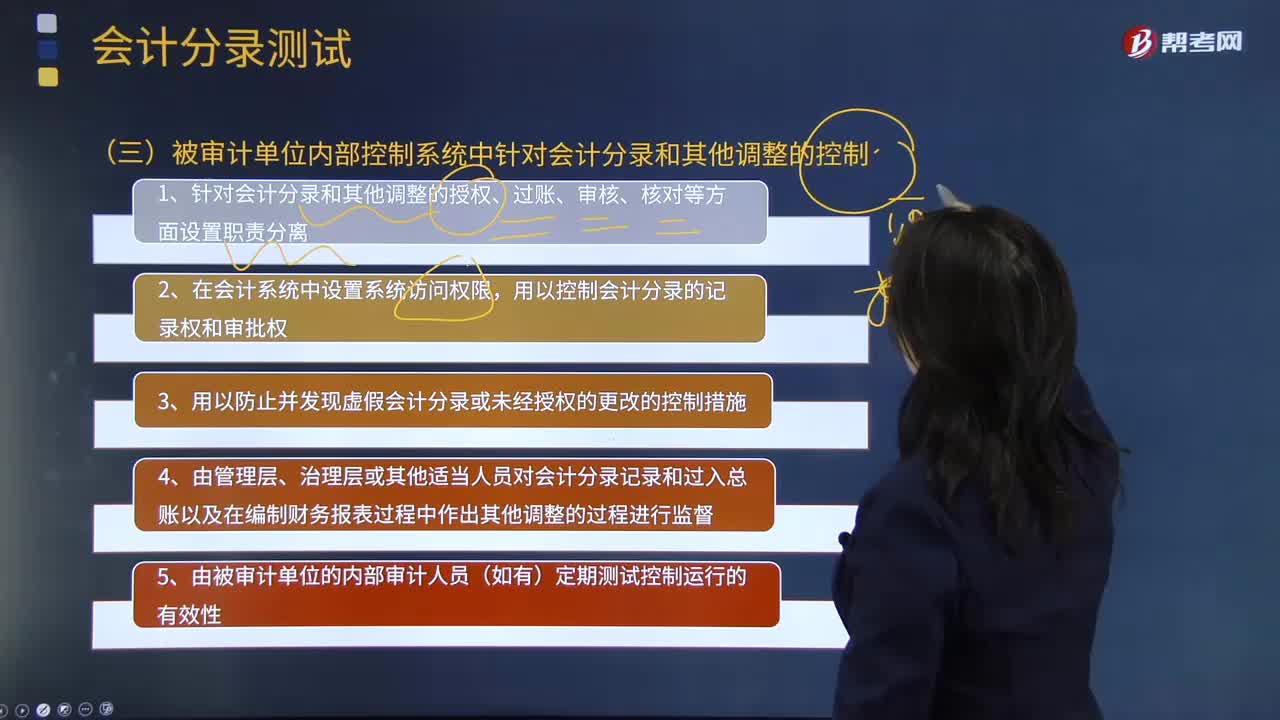

115來看看被審計(jì)單位內(nèi)部控制系統(tǒng)中針對會計(jì)分錄和其他調(diào)整有哪些控制措施?:來看看被審計(jì)單位內(nèi)部控制系統(tǒng)中針對會計(jì)分錄和其他調(diào)整有哪些控制措施?注冊會計(jì)師都需要專門針對管理層凌駕于控制之上的風(fēng)險設(shè)計(jì)和實(shí)施會計(jì)分錄測試。而在被審計(jì)單位的內(nèi)部控制系統(tǒng)中,1.針對會計(jì)分錄和其他調(diào)整的授權(quán)、過賬、審核、核對等方面設(shè)置職責(zé)分離;用以控制會計(jì)分錄的記錄權(quán)和審批權(quán);4.由管理層、治理層或其他適當(dāng)人員對會計(jì)分錄記錄和過人總賬以及在編制財務(wù)報表過程中作出其他調(diào)整的過程進(jìn)行監(jiān)督;

33

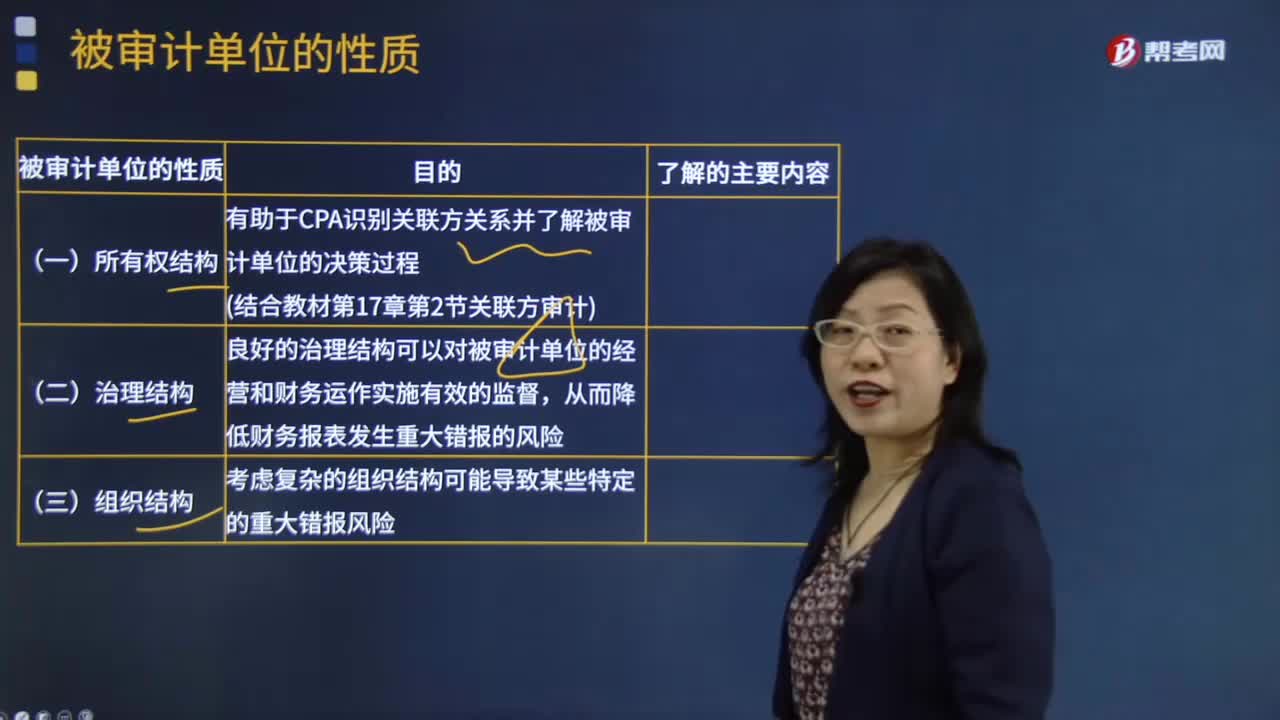

33被審計(jì)單位的性質(zhì)有哪些?:注冊會計(jì)師應(yīng)當(dāng)從所有權(quán)結(jié)構(gòu)、治理結(jié)構(gòu)、組織結(jié)構(gòu)、經(jīng)營活動、投資活動、籌資活動和財務(wù)報告這七個方面了解被審計(jì)單位的性質(zhì)。關(guān)聯(lián)方交易價格是否合理;被審計(jì)單位的所有權(quán)結(jié)構(gòu);有助于CPA識別關(guān)聯(lián)方關(guān)系并了解被審計(jì)單位的決策過程,1.企業(yè)是否有內(nèi)審部門。良好的治理結(jié)構(gòu)可以對被審計(jì)單位的經(jīng)營和財務(wù)運(yùn)作實(shí)施有效的監(jiān)督,從而降低財務(wù)報表發(fā)生重大錯報的風(fēng)險;對長期股權(quán)投資、財務(wù)報表合并、商譽(yù)等的影響。

167

167如果被審計(jì)單位有定期存款,注冊會計(jì)師可以考慮實(shí)施哪些實(shí)質(zhì)性程序?:進(jìn)而確定還需要從實(shí)質(zhì)性程序中獲取的審計(jì)證據(jù)及其保證程度,注冊會計(jì)師需要確定其實(shí)施的實(shí)質(zhì)性程序的性質(zhì)、時間安排和范圍是否能夠提供充分、適當(dāng)?shù)膶徲?jì)證據(jù)。(1)向管理層詢問定期存款存在的商業(yè)理由并評估其合理性。存款人是否為被審計(jì)單位,定期存款是否被質(zhì)押或限制使用。如果被審計(jì)單位在資產(chǎn)負(fù)債表日有大額定期存款,基于對風(fēng)險的判斷考慮選擇在資產(chǎn)負(fù)債表日實(shí)施監(jiān)盤。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料