下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

房產(chǎn)稅的征稅范圍、納稅人和稅率分別指什么?

房產(chǎn)稅的征稅對(duì)象是房產(chǎn)。房產(chǎn)是以房屋形態(tài)表現(xiàn)的財(cái)產(chǎn)。房屋則是指有屋面和圍護(hù)結(jié)構(gòu)(有墻或兩邊有柱),能夠遮風(fēng)避雨,可供人們?cè)谄渲猩a(chǎn)、工作、學(xué)習(xí)、娛樂(lè)、居住或儲(chǔ)藏物資的場(chǎng)所。

獨(dú)立于房屋之外的建筑物,如圍墻、煙囪、水塔、變電塔、油池油柜、酒窖菜窖、酒精池、糖蜜池、室外游泳池、玻璃暖房、磚瓦石灰窯以及各種油氣罐等,則不屬于房產(chǎn)。

【提示】房地產(chǎn)開(kāi)發(fā)企業(yè)建造的商品房(相當(dāng)于倉(cāng)庫(kù)里的庫(kù)存商品),在出售前,不征收房產(chǎn)稅;但對(duì)出售前房地產(chǎn)開(kāi)發(fā)企業(yè)已使用或出租、出借的商品房應(yīng)按規(guī)定征收房產(chǎn)稅。

一、房產(chǎn)稅的征稅范圍

房產(chǎn)稅在城市、縣城、建制鎮(zhèn)和工礦區(qū)征收,不包括農(nóng)村。

【注意】與城鎮(zhèn)土地使用稅一樣的征稅范圍。

二、房產(chǎn)稅的納稅人

房產(chǎn)稅以在征稅范圍內(nèi)的房屋產(chǎn)權(quán)所有人為納稅人。(受益人納稅)

1. 產(chǎn)權(quán)屬國(guó)家所有的,由經(jīng)營(yíng)管理單位納稅。

2. 產(chǎn)權(quán)屬集體和個(gè)人所有的,由集體單位和個(gè)人納稅。

3. 產(chǎn)權(quán)出典的,由承典人納稅。

4. 產(chǎn)權(quán)所有人、承典人不在房屋所在地的,由房產(chǎn)代管人或者使用人納稅。

5. 產(chǎn)權(quán)未確定及租典糾紛未解決的,由房產(chǎn)代管人或者使用人納稅。

6. 納稅單位和個(gè)人無(wú)租使用房產(chǎn)管理部門、免稅單位及納稅單位的房產(chǎn),應(yīng)由使用人代為繳納房產(chǎn)稅。

三、房產(chǎn)稅的稅率

(一)從價(jià)計(jì)稅:1.2%;

(二)從租計(jì)稅:12%或4%。

1. 個(gè)人出租住房,不分用途,按4%的稅率征收房產(chǎn)稅。

2. 對(duì)企事業(yè)單位、社會(huì)團(tuán)體以及其他組織按市場(chǎng)價(jià)格向個(gè)人出租用于居住的住房,減按4%的稅率征收房產(chǎn)稅。

師考試-稅法Ⅱ-房產(chǎn)稅的征稅范圍、納稅人和稅率20200817140720146.jpg)

下面是針對(duì)稅務(wù)師考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【2018年稅務(wù)師考試真題】下列關(guān)于房產(chǎn)稅納稅人的說(shuō)法,正確的是( )。

A. 產(chǎn)權(quán)出典的,由出典人繳納房產(chǎn)稅

B. 產(chǎn)權(quán)屬于國(guó)家所有的,由經(jīng)營(yíng)管理單位繳納房產(chǎn)稅

C. 納稅單位無(wú)租使用免稅單位房產(chǎn)的,由免稅單位繳納房產(chǎn)稅

D. 無(wú)論產(chǎn)權(quán)所有人是否在房屋所在地,均由產(chǎn)權(quán)所有人繳納房產(chǎn)稅

【答案】B

【解析】選項(xiàng)A,產(chǎn)權(quán)出典的,由承典人納稅;選項(xiàng)C,納稅單位無(wú)租使用免稅單位房產(chǎn)的,由使用人代為繳納房產(chǎn)稅;選項(xiàng)D,產(chǎn)權(quán)所有人不在房屋所在地的,由房產(chǎn)代管人或者使用人繳納房產(chǎn)稅。

【例題·多選題】下列各項(xiàng)中,符合房產(chǎn)稅納稅人規(guī)定的有( )。

A. 房屋出典的由承典人納稅

B. 房屋出租的由出租人納稅

C. 房屋產(chǎn)權(quán)未確定的由代管人或使用人納稅

D. 個(gè)人無(wú)租使用納稅單位的房產(chǎn),由納稅單位繳納房產(chǎn)稅

E. 產(chǎn)權(quán)人在國(guó)外的,應(yīng)由房屋的國(guó)內(nèi)代管人或使用人納稅

【答案】ABCE

【2017年稅務(wù)師考試真題】下列出租住房的行為,不分用途一律減按4%的稅率征收房產(chǎn)稅的是( )。

A. 個(gè)人出租在城市的住房

B. 企業(yè)出租在農(nóng)村的住房

C. 事業(yè)單位出租在縣城的住房

D. 社會(huì)團(tuán)體出租在工礦區(qū)的住房

【答案】A

【解析】對(duì)個(gè)人出租住房,不區(qū)分用途,按4%的稅率征收房產(chǎn)稅。農(nóng)村的住房不屬于房產(chǎn)稅的征稅范圍。

103

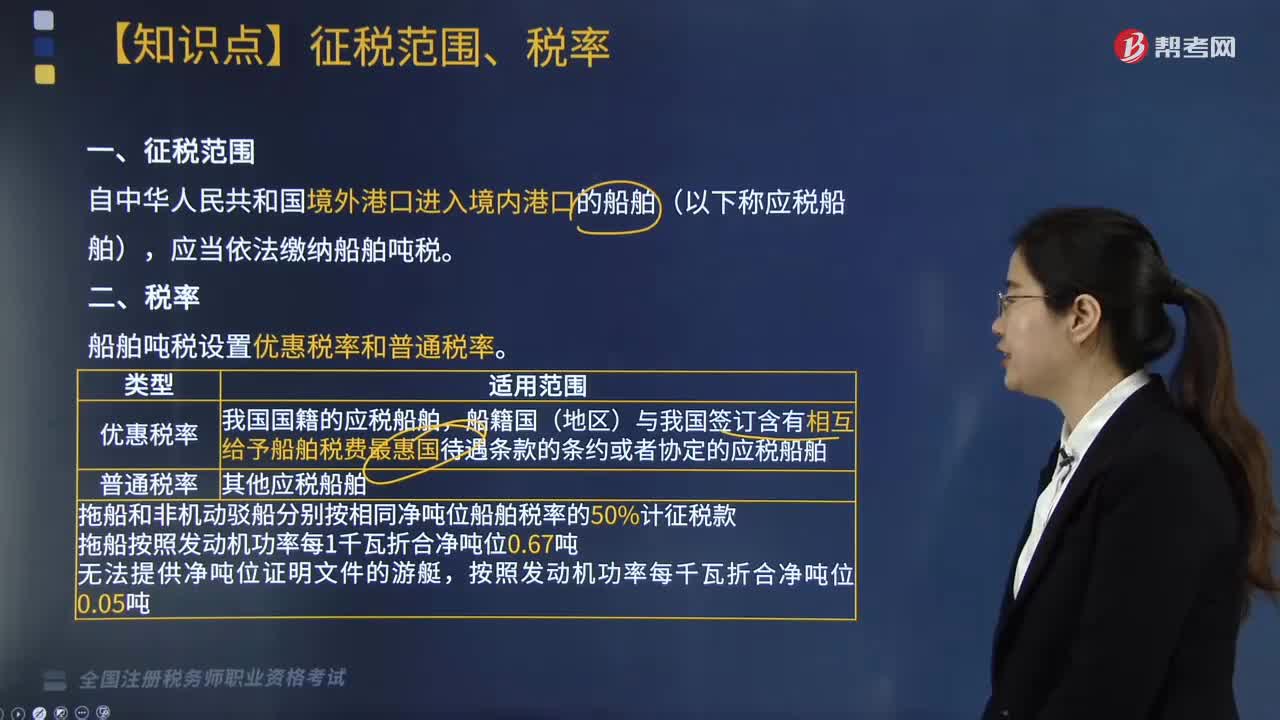

103船舶噸稅征稅范圍是什么?稅率又是多少?:船舶噸稅征稅范圍是什么?自中華人民共和國(guó)境外港口進(jìn)入境內(nèi)港口的船舶(以下稱應(yīng)稅船舶),應(yīng)當(dāng)依法繳納船舶噸稅。船舶噸稅設(shè)置優(yōu)惠稅率和普通稅率。我國(guó)國(guó)籍的應(yīng)稅船舶。船籍國(guó)(地區(qū))與我國(guó)簽訂含有相互給予船舶稅費(fèi)最惠國(guó)待遇條款的條約或者協(xié)定的應(yīng)稅船舶:其他應(yīng)稅船舶;1. 拖船和非機(jī)動(dòng)駁船分別按相同凈噸位船舶稅率的50%計(jì)征稅款。3. 無(wú)法提供凈噸位證明文件的游艇,應(yīng)稅船舶在進(jìn)入港口辦理入境手續(xù)時(shí)。

179

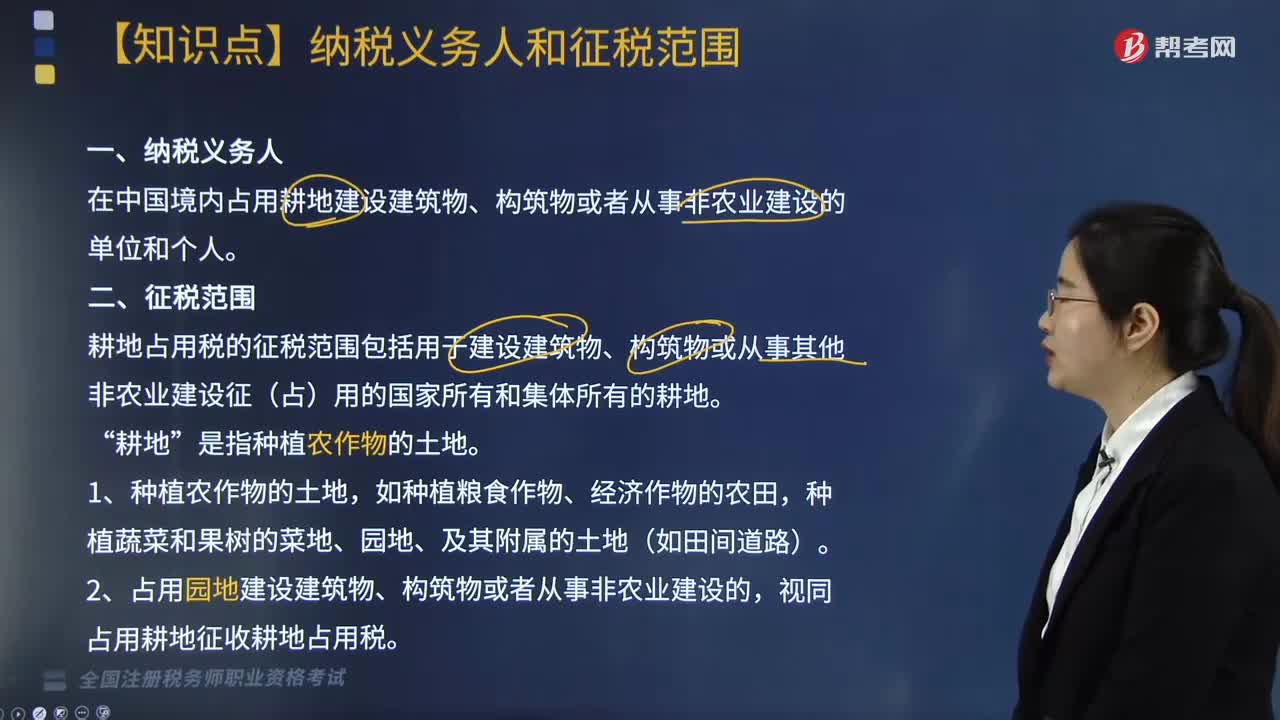

179耕地占用稅納稅義務(wù)人是指什么?征稅范圍包括哪些?:耕地占用稅納稅義務(wù)人是指什么?耕地占用稅納稅義務(wù)人是指在中國(guó)境內(nèi)占用耕地建設(shè)建筑物、構(gòu)筑物或者從事非農(nóng)業(yè)建設(shè)的單位和個(gè)人。耕地占用稅的征稅范圍包括用于建設(shè)建筑物、構(gòu)筑物或從事其他非農(nóng)業(yè)建設(shè)征(占)用的國(guó)家所有和集體所有的耕地。視同占用耕地征收耕地占用稅,3. 占用林地、草地、農(nóng)田水利用地、養(yǎng)殖水面以及漁業(yè)水域?yàn)┩康绕渌r(nóng)用地建設(shè)建筑物、構(gòu)筑物或從事非農(nóng)業(yè)建設(shè)。比照占用耕地征收耕地占用稅。

123

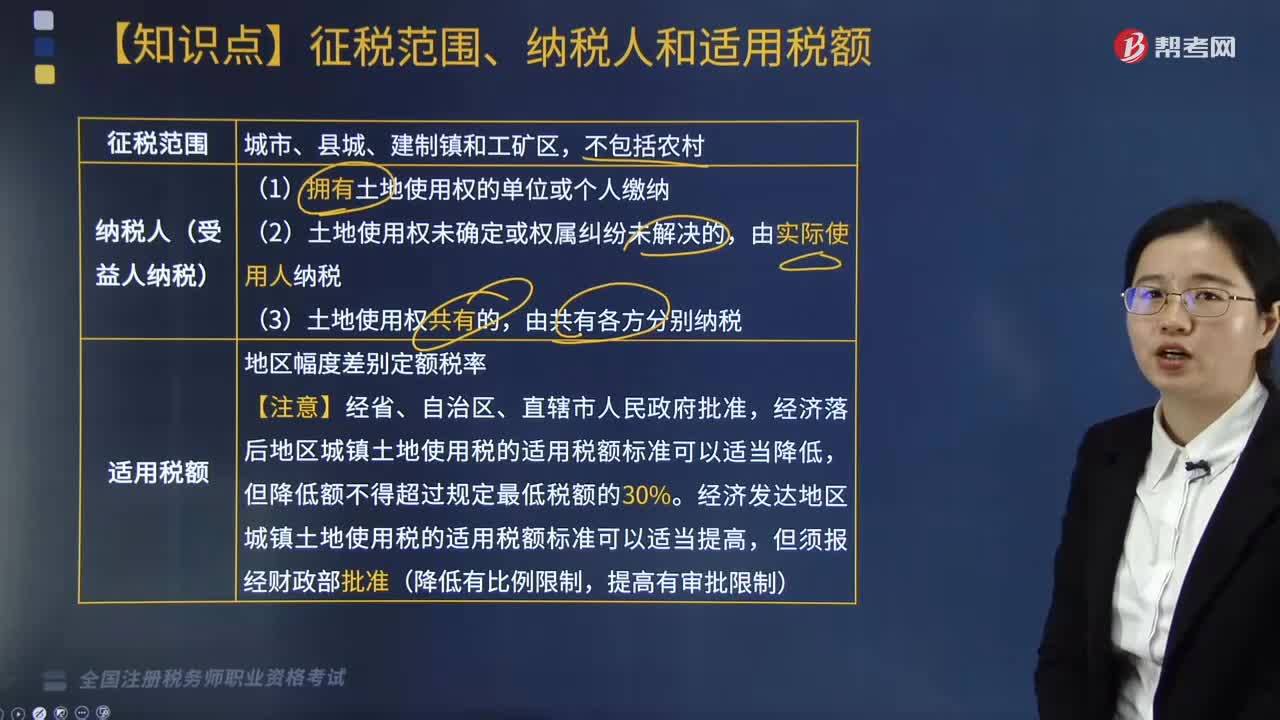

123城鎮(zhèn)土地使用稅的征稅范圍、納稅人和適用稅額分別是什么?:城鎮(zhèn)土地使用稅的征稅范圍、納稅人和適用稅額分別是什么?城鎮(zhèn)土地使用稅的征稅范圍、納稅人和適用稅額具體如下:1. 城鎮(zhèn)土地使用稅的征稅范圍:(1)擁有土地使用權(quán)的單位或個(gè)人繳納;(2)土地使用權(quán)未確定或權(quán)屬糾紛未解決的,由實(shí)際使用人納稅;經(jīng)濟(jì)落后地區(qū)城鎮(zhèn)土地使用稅的適用稅額標(biāo)準(zhǔn)可以適當(dāng)降低,經(jīng)濟(jì)發(fā)達(dá)地區(qū)城鎮(zhèn)土地使用稅的適用稅額標(biāo)準(zhǔn)可以適當(dāng)提高。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料