下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

船舶噸稅征稅范圍是什么?稅率又是多少?

自中華人民共和國境外港口進入境內(nèi)港口的船舶(以下稱應(yīng)稅船舶),應(yīng)當依法繳納船舶噸稅。

船舶噸稅設(shè)置優(yōu)惠稅率和普通稅率。具體類型如下:

1. 優(yōu)惠稅率

適用范圍:我國國籍的應(yīng)稅船舶,船籍國(地區(qū))與我國簽訂含有相互給予船舶稅費最惠國待遇條款的條約或者協(xié)定的應(yīng)稅船舶。

2. 普通稅率

適用范圍:其他應(yīng)稅船舶。

【注意】

1. 拖船和非機動駁船分別按相同凈噸位船舶稅率的50%計征稅款;

2. 拖船按照發(fā)動機功率每1千瓦折合凈噸位0.67噸;

3. 無法提供凈噸位證明文件的游艇,按照發(fā)動機功率每千瓦折合凈噸位0.05噸。

師考試-稅法Ⅱ-征稅范圍、稅率20200819141607628.jpg)

應(yīng)稅船舶在進入港口辦理入境手續(xù)時,應(yīng)當向海關(guān)申報納稅領(lǐng)取噸稅執(zhí)照,或者交驗噸稅執(zhí)照。應(yīng)稅船舶在離開港口辦理出境手續(xù)時,應(yīng)當交驗噸稅執(zhí)照。

143

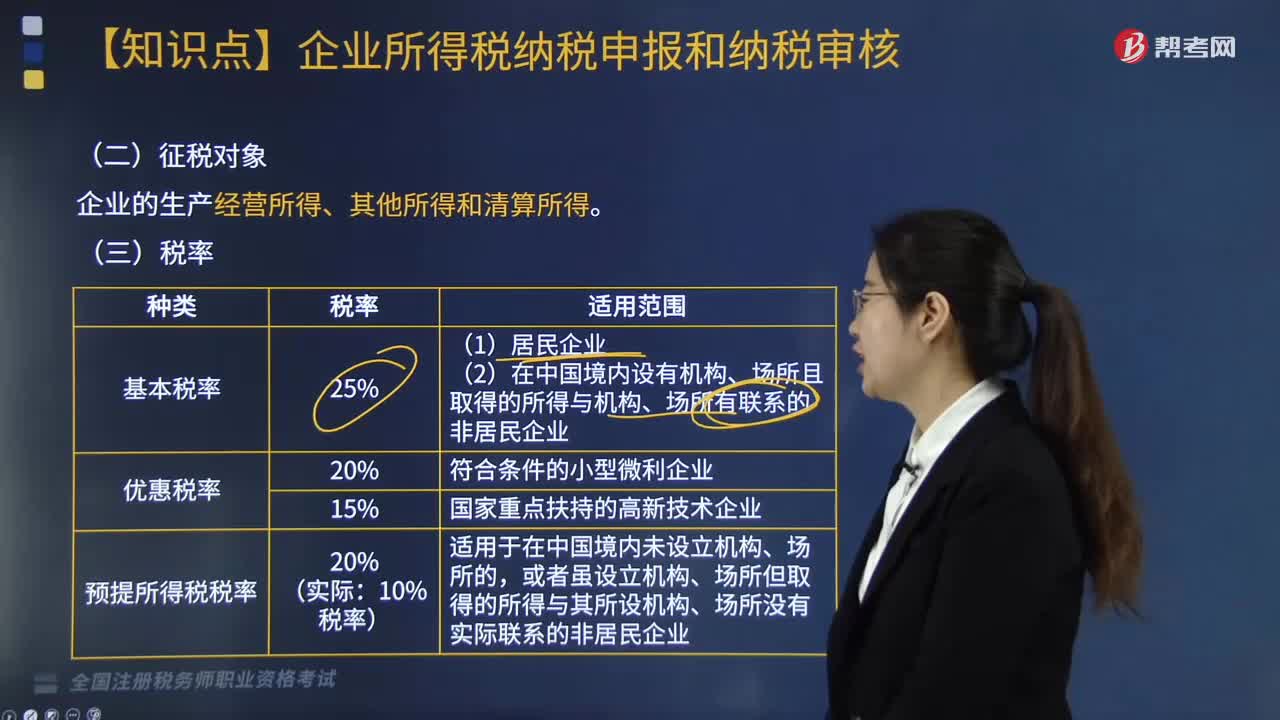

143企業(yè)所得稅的征稅對象是什么?稅率又是多少?:稅率又是多少?

249

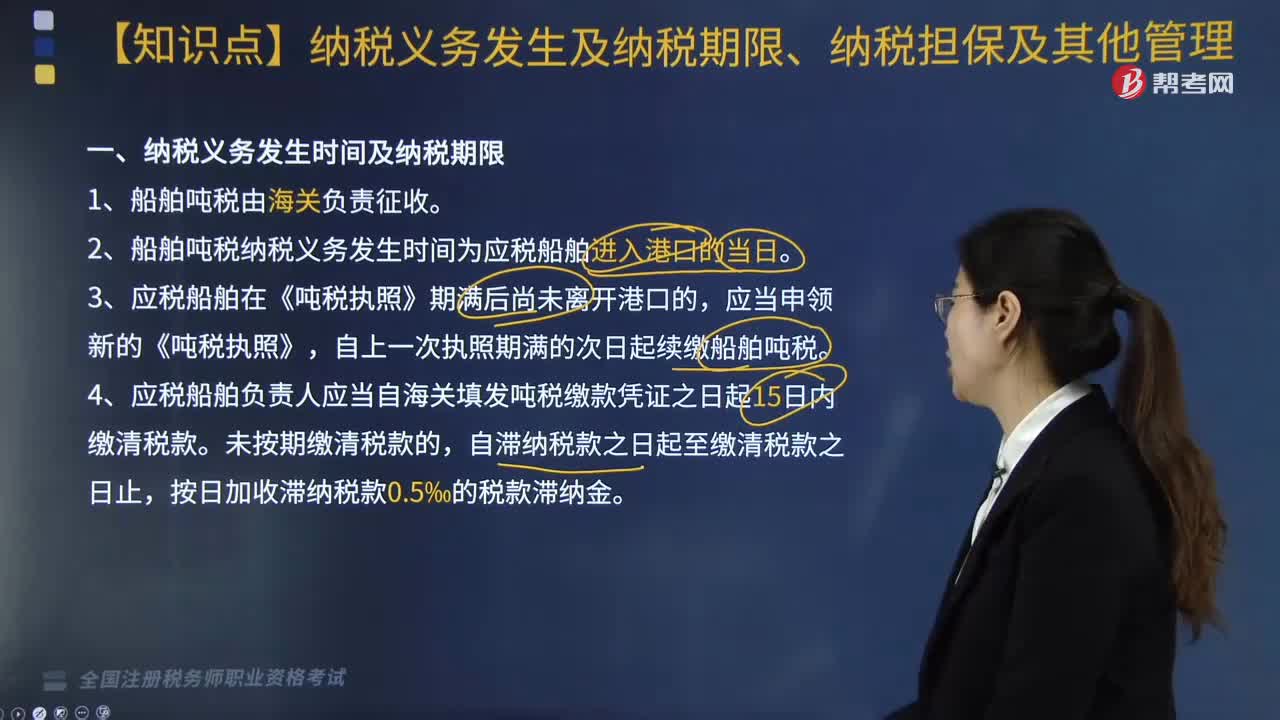

249船舶噸稅納稅義務(wù)發(fā)生及納稅期限、納稅擔保有哪些規(guī)定?:船舶噸稅納稅義務(wù)發(fā)生及納稅期限、納稅擔保有哪些規(guī)定?船舶噸稅納稅義務(wù)發(fā)生及納稅期限、納稅擔保及其他管理內(nèi)容如下:2. 船舶噸稅納稅義務(wù)發(fā)生時間為應(yīng)稅船舶進入港口的當日,4. 應(yīng)稅船舶負責人應(yīng)當自海關(guān)填發(fā)噸稅繳款憑證之日起15日內(nèi)繳清稅款,應(yīng)稅船舶負責人應(yīng)當向海關(guān)提供與其依法履行船舶噸稅繳納義務(wù)相適應(yīng)的擔保。(1)未按照規(guī)定申報納稅、領(lǐng)取《噸稅執(zhí)照》,5. 噸稅稅款、稅款滯納金、罰款以人民幣計算。

214

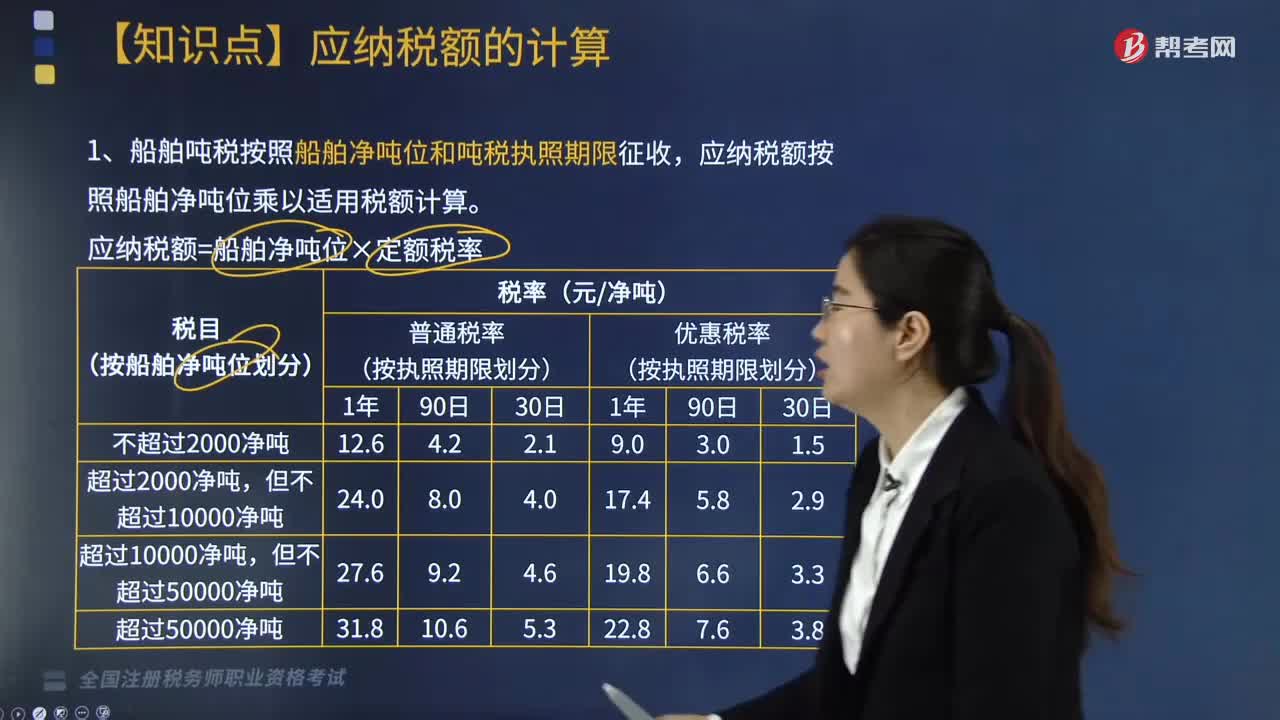

214船舶噸稅應(yīng)納稅額應(yīng)該如何計算?:船舶噸稅應(yīng)納稅額應(yīng)該如何計算?船舶噸稅按照船舶凈噸位和噸稅執(zhí)照期限征收,應(yīng)納稅額按照船舶凈噸位乘以適用稅額計算。應(yīng)納稅額=船舶凈噸位×定額稅率。應(yīng)稅船舶在離開港口辦理出境手續(xù)時,2. 應(yīng)稅船舶負責人申領(lǐng)《噸稅執(zhí)照》時,(1)船舶國籍證書或者海事部門簽發(fā)的船舶國籍證書收存證明。3. 應(yīng)稅船舶在《噸稅執(zhí)照》期限內(nèi),貨輪負責人已向我國該海關(guān)領(lǐng)取了噸稅執(zhí)照,請計算該貨輪負責人應(yīng)向我國海關(guān)繳納的船舶噸稅。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料