下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

帶你快速了解什么是城鎮(zhèn)土地使用稅?

城鎮(zhèn)土地使用稅是以開征范圍內(nèi)的土地為征稅對象,以實際占用的土地面積為計稅依據(jù),按規(guī)定稅額對擁有土地使用權(quán)的單位和個人征收的一種稅。

土地使用稅特點:

1. 對占用土地的行為征稅;

2. 征稅對象是土地;

3. 征稅范圍有所限定;

4. 實行差別幅度稅額。

師考試-稅法Ⅱ-城鎮(zhèn)土地使用稅概述20200819092937442.jpg)

土地使用稅以納稅人實際占用的土地面積為計稅依據(jù),依照規(guī)定稅額計算征收。

土地使用稅按年計算、分期繳納。繳納期限由省、自治區(qū)、直轄市人民政府確定。

新征用的土地,依照下列規(guī)定繳納土地使用稅:

(一)征用的耕地,自批準(zhǔn)征用之日起滿1年時開始繳納土地使用稅;

(二)征用的非耕地,自批準(zhǔn)征用次月起繳納土地使用稅。

土地使用稅由土地所在地的稅務(wù)機關(guān)征收。土地管理機關(guān)應(yīng)當(dāng)向土地所在地的稅務(wù)機關(guān)提供土地使用權(quán)屬資料。

115

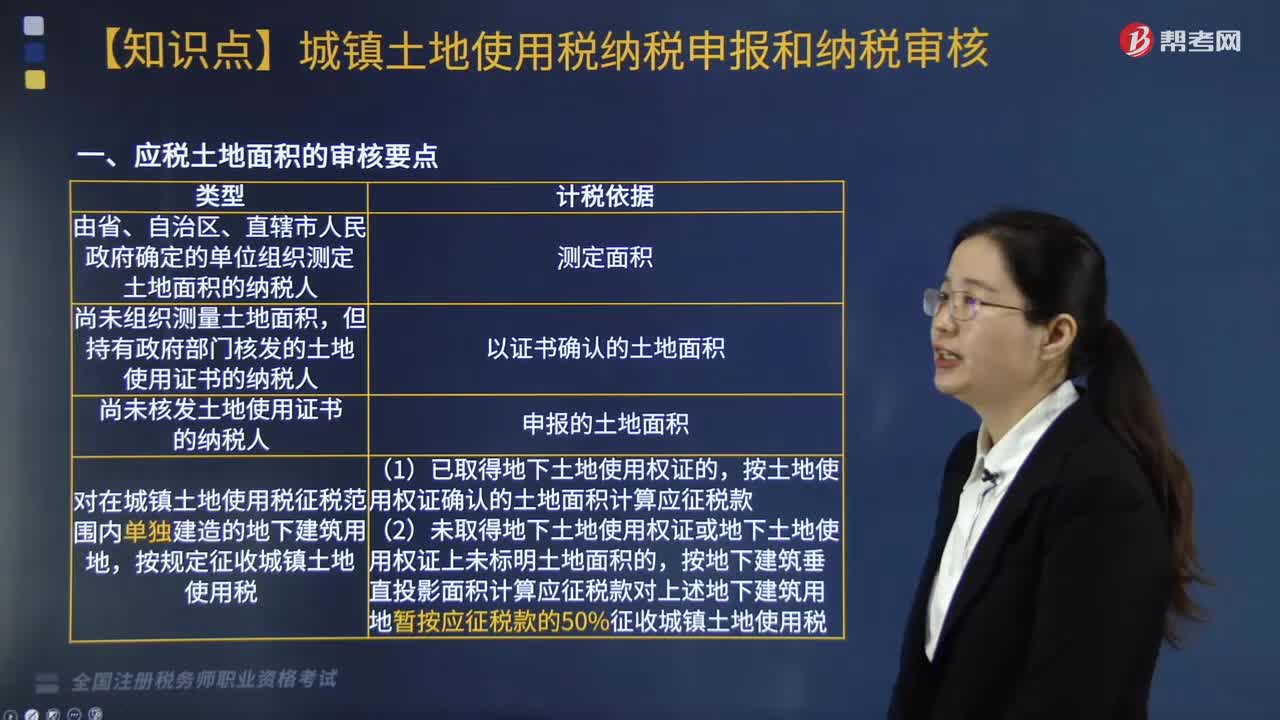

115城鎮(zhèn)土地使用稅——應(yīng)稅土地面積的審核要點有哪些?:城鎮(zhèn)土地使用稅——應(yīng)稅土地面積的審核要點有哪些?

178

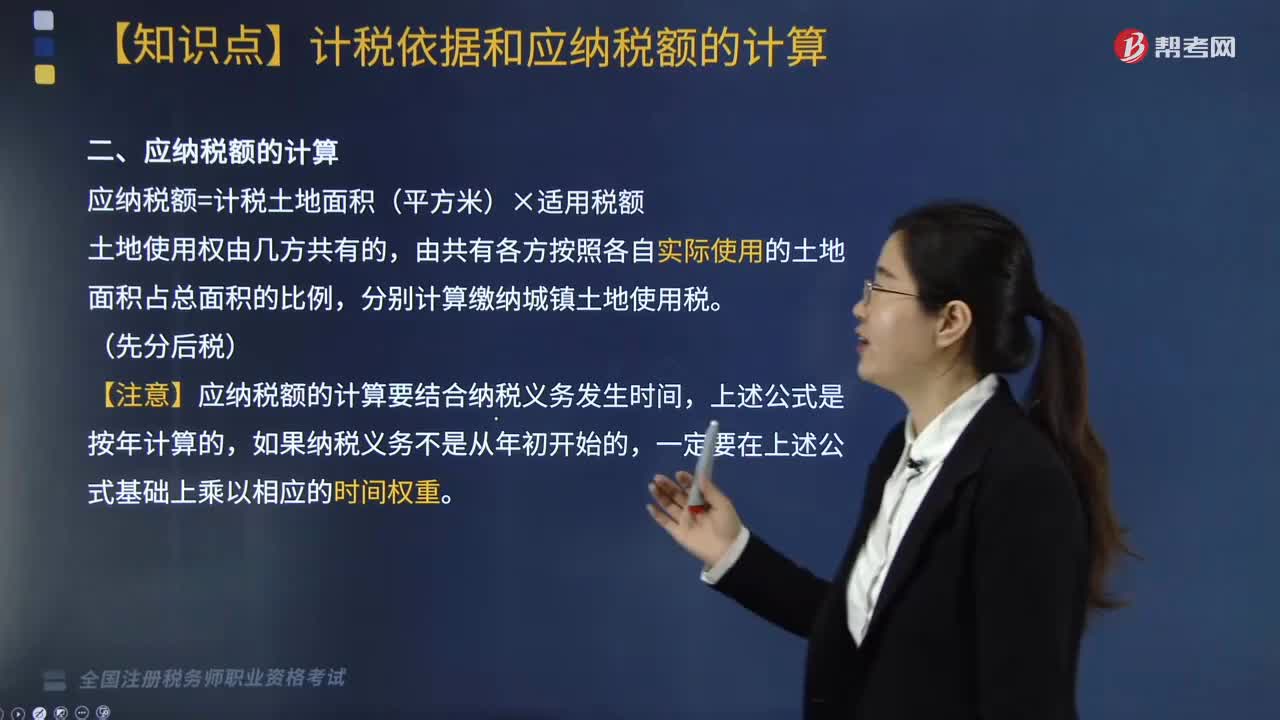

178城鎮(zhèn)土地使用稅計稅依據(jù)和應(yīng)納稅額如何計算?:城鎮(zhèn)土地使用稅計稅依據(jù)和應(yīng)納稅額如何計算?土地使用稅按年計算、分期繳納。1、納稅人實際占用的土地面積;以房地產(chǎn)管理部門核發(fā)的土地使用證書確認(rèn)的土地面積為準(zhǔn),應(yīng)由納稅人據(jù)實申報土地面積,應(yīng)納稅額=計稅土地面積(平方米)×適用稅額,分別計算繳納城鎮(zhèn)土地使用稅,【注意】應(yīng)納稅額的計算要結(jié)合納稅義務(wù)發(fā)生時間。企業(yè)土地使用證書記載占用土地的面積為6000平方米;計算該商場全年應(yīng)納城填土地使用稅稅額。

198

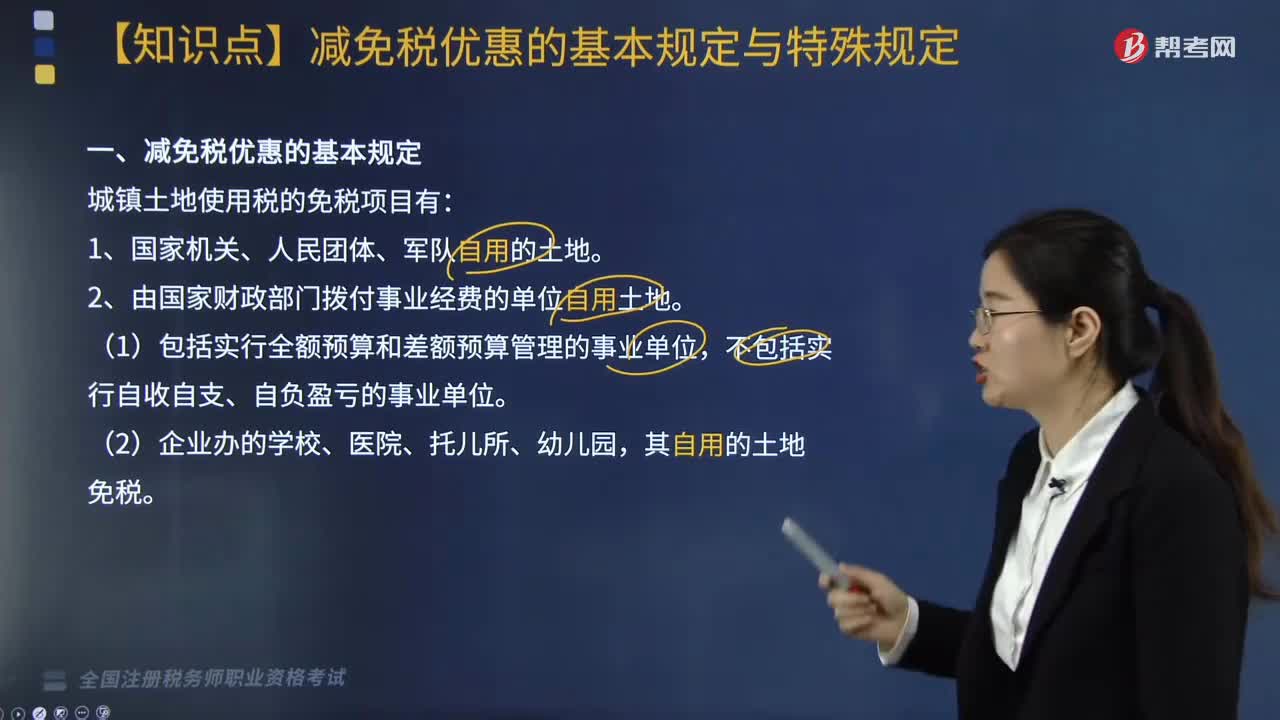

198城鎮(zhèn)土地使用稅減免稅優(yōu)惠有哪些基本規(guī)定?:城鎮(zhèn)土地使用稅減免稅優(yōu)惠有哪些基本規(guī)定?城鎮(zhèn)土地使用稅的免稅項目有:【注意】除生產(chǎn)用地以外的生活、辦公用地和農(nóng)副產(chǎn)品加工廠地不屬于免稅范疇。(2)開山填海整治的土地是指納稅人經(jīng)有關(guān)部門批準(zhǔn)后自行填海整治的土地。不包括納稅人通過出讓、轉(zhuǎn)讓、劃撥等方式取得的已填海整治的土地。7. 由財政部另行規(guī)定免稅的能源、交通、水利用地和其他用地。8. 省、自治區(qū)、直轄市稅務(wù)局確定減免城鎮(zhèn)土地使用稅的優(yōu)惠。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料