下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

合并財務(wù)報表中抵銷內(nèi)部逆流交易對少數(shù)股東的影響是什么?

合并報表(Consolidation of Accounting statement):是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。該報表可向報表使用者提供公司集團的財務(wù)狀況和經(jīng)營成果。

抵銷內(nèi)部逆流交易對少數(shù)股東的影響:

第一年:

借:少數(shù)股東權(quán)益【抵銷分錄中(貸方-借方)x(1-稅率)x少數(shù)股東比例】

貸:少數(shù)股東損益

第二年及以后年度:

借:少數(shù)股東權(quán)益

貸:年初未分配的利潤【(未實現(xiàn)的毛利-起初累計已抵扣的多計提折舊-起初累計計提的減值準備)x(1-稅率)少數(shù)股東比例】

借:少數(shù)股東損益(本年恢復(fù)數(shù))

貸:少數(shù)股東權(quán)益(或相反分錄)

部逆流交易對少數(shù)股東的影響2PPT截圖20200729155802058.png)

116

116注冊會計師對集團財務(wù)報表出具的審計報告不應(yīng)提及組成部分注冊會計師嗎?:注冊會計師對集團財務(wù)報表出具的審計報告不應(yīng)提及組成部分注冊會計師嗎?

293

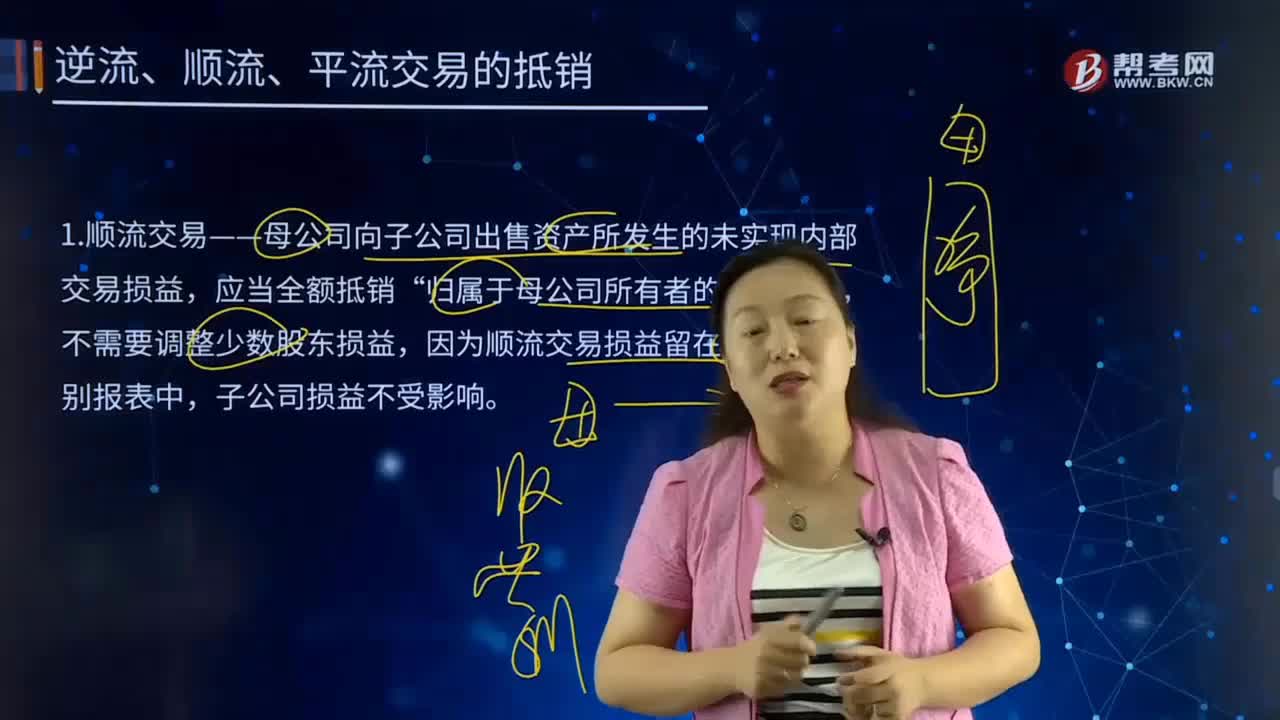

293合并財務(wù)報表中逆流、順流、平流交易的抵銷都有哪些內(nèi)容?:是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。1.順流交易——母公司向子公司出售資產(chǎn)所發(fā)生的未實現(xiàn)內(nèi)部交易損益,不需要調(diào)整少數(shù)股東損益,因為順流交易損益留在母公司個別報表中,2.逆流交易——子公司向母公司出售資產(chǎn)所發(fā)生的未實現(xiàn)內(nèi)部交易損益。少數(shù)股東損益“因為逆流交易虛增的損益體現(xiàn)在于公司利潤表中;少數(shù)股東損益(未實現(xiàn)內(nèi)部交易損益×少數(shù)股東持股比例)。

144

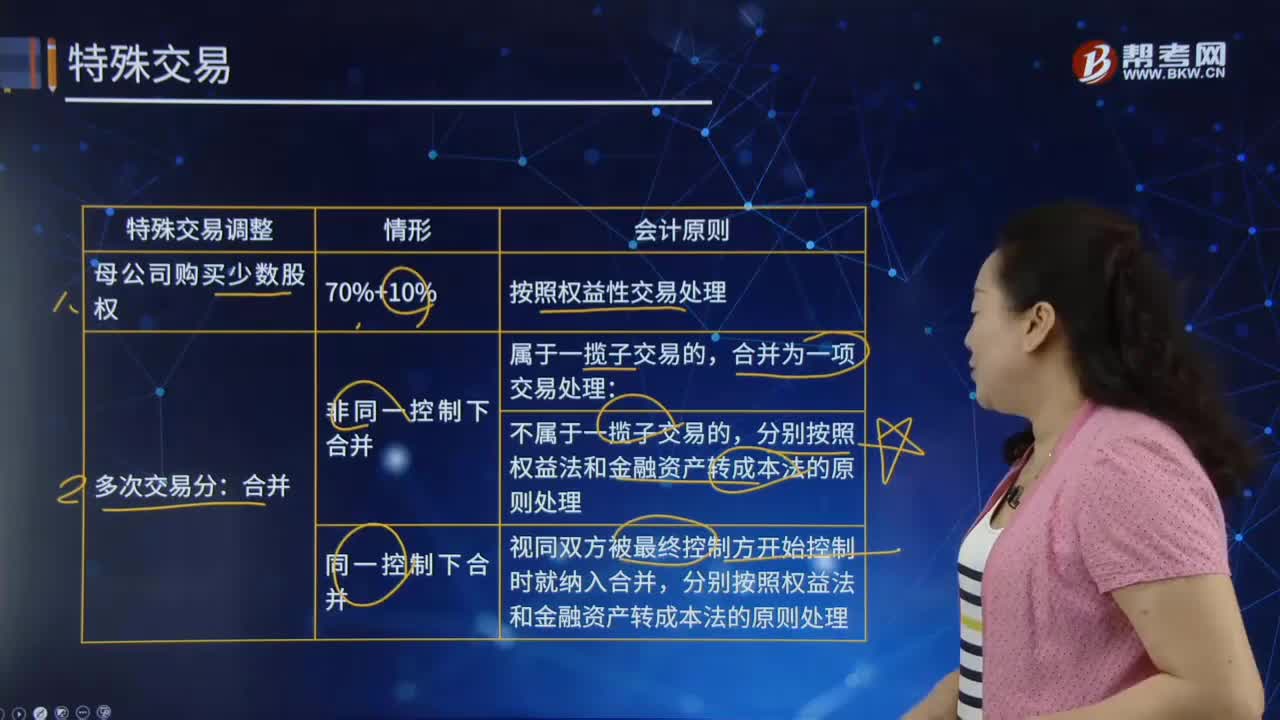

144合并財務(wù)報表中的特殊交易是什么?:合并財務(wù)報表中的特殊交易是什么?是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。不屬于一攬子交易的,視同雙方被最終控制方開始控制時就納入合并,分別按照權(quán)益法和金融資產(chǎn)轉(zhuǎn)成本法的原則處理。分別按照成本法轉(zhuǎn)為權(quán)益法或金融資產(chǎn)的原則處理。在喪失控制權(quán)前按照不喪失控制權(quán)部分處置子公司股權(quán)的原則處理,喪失控制權(quán)時再按照一次交易喪失控制權(quán)的原則處理;合并為一項交易處理。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料