下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

合并財務(wù)報表中的特殊交易是什么?

合并報表(Consolidation of Accounting statement):是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。該報表可向報表使用者提供公司集團的財務(wù)狀況和經(jīng)營成果。

會計原則:

按照權(quán)益性交易處理;

屬于一攬子交易的,合并為一項交易處理:不屬于一攬子交易的,分別按照權(quán)益法和金融資產(chǎn)轉(zhuǎn)成本法的原則處理;

視同雙方被最終控制方開始控制時就納入合并,分別按照權(quán)益法和金融資產(chǎn)轉(zhuǎn)成本法的原則處理。

情形:

70%+10%;

非同一控制下合并;

同一控制下合并。

會計原則:

按照權(quán)益性交易處理;

分別按照成本法轉(zhuǎn)為權(quán)益法或金融資產(chǎn)的原則處理。

情形:

80%-10%;

一次交易喪失控制權(quán)。

會計原則:

(1)不屬于一攬子交易的,在喪失控制權(quán)前按照不喪失控制權(quán)部分處置子公司股權(quán)的原則處理,喪失控制權(quán)時再按照一次交易喪失控制權(quán)的原則處理;

(2)屬于一攬子交易的,合并為一項交易處理,在喪失控制權(quán)之前,每一次處置差額先確認(rèn)為其他綜合收益,喪失控制權(quán)時一并轉(zhuǎn)入當(dāng)期損益。

情形:

多次交易喪失控制權(quán)。

會計原則:

按照權(quán)益性交易處理;

與通常情況下母公司對子公司的投資相關(guān)的合并抵銷相同;

按照庫存股法抵銷。

情形:

80%-5%;

母公司持有的股權(quán)。

子公司持有的股權(quán)

48

48注冊會計師在財務(wù)報表審計中如何獲取書面聲明?:由于舞弊的性質(zhì)以及注冊會計師在發(fā)現(xiàn)舞弊導(dǎo)致的財務(wù)報表重大錯報時遇到的困難,1.管理層對財務(wù)報表可能存在由于舞弊導(dǎo)致的重大錯報風(fēng)險的評估結(jié)果;注冊會計師應(yīng)當(dāng)就下列事項向管理層和治理層(如適用)獲取書面聲明:2.管理層和治理層已向注冊會計師披露了管理層對由于舞弊導(dǎo)致的財務(wù)報表重大錯報風(fēng)險的評估結(jié)果;

118

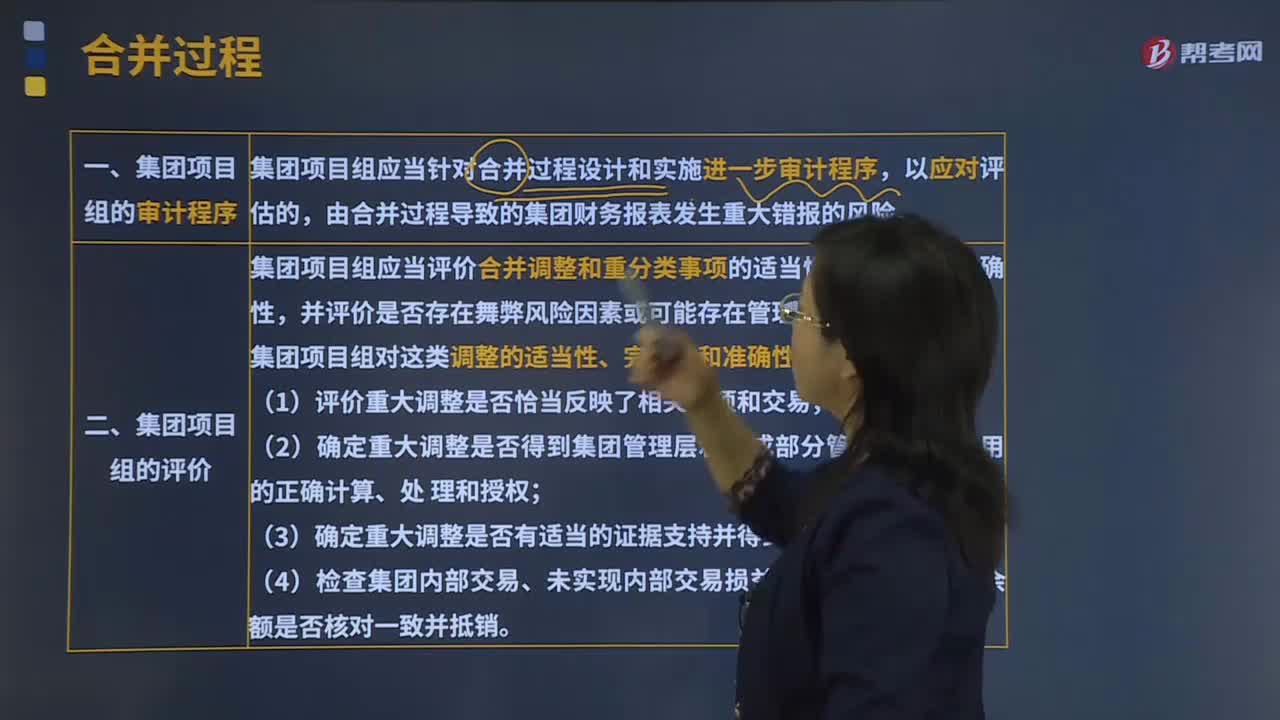

118帶你了解什么是集團財務(wù)報表審計的特殊考慮的合并過程?:帶你了解什么是集團財務(wù)報表審計的特殊考慮的合并過程?集團財務(wù)報表審計的特殊考慮的合并過程就是集團項目組的審計程序和集團項目組的評價。集團項目組應(yīng)當(dāng)針對合并過程設(shè)計和實施進一步審計程序,集團項目組應(yīng)當(dāng)評價合并調(diào)整和重分類事項的適當(dāng)性。(2)確定重大調(diào)整是否得到集團管理層和組成部分管理層(如適用)的正確計算、處。

168

168什么是注冊會計師與財務(wù)報表審計相關(guān)的責(zé)任?:什么是注冊會計師與財務(wù)報表審計相關(guān)的責(zé)任?注冊會計師與財務(wù)報表審計相關(guān)的責(zé)任包括注冊會計師應(yīng)當(dāng)與治理層溝通、在審計業(yè)務(wù)約定書或記錄審計業(yè)務(wù)約定條款的其他適當(dāng)形式的書面協(xié)議中。1、注冊會計師應(yīng)當(dāng)與治理層溝通----注冊會計師與財務(wù)報表審計相關(guān)的責(zé)任:(1)注冊會計師負(fù)責(zé)對管理層在治理層監(jiān)督下編制的財務(wù)報表形成和發(fā)表意見。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料