下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

金融負(fù)債的確認(rèn)與計(jì)量包括哪些內(nèi)容?

從金融工具的角度看,企業(yè)的負(fù)債可以分為金融負(fù)債和非金融負(fù)債。

金融負(fù)債的確認(rèn)與計(jì)量:

1.初始確認(rèn)

企業(yè)應(yīng)當(dāng)在成為金融工具合同的一方并承擔(dān)相應(yīng)義務(wù)時(shí)確認(rèn)金融負(fù)債。

2.初始計(jì)量

(1)按照公允價(jià)值計(jì)量;

(2)相關(guān)交易費(fèi)用的處理:

①對(duì)于以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債,相關(guān)交易費(fèi)用應(yīng)當(dāng)直接計(jì)入當(dāng)期損益;

②對(duì)于其他類(lèi)別的金融負(fù)債,相關(guān)交易費(fèi)用應(yīng)當(dāng)計(jì)入初始確認(rèn)金額。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-金融負(fù)債的確認(rèn)與計(jì)量120200819140752594.png)

3.后續(xù)計(jì)量

(1)對(duì)不同類(lèi)別的金融負(fù)債,分別以攤余成本、公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益或以準(zhǔn)則規(guī)定的其他適當(dāng)方法進(jìn)行后續(xù)計(jì)量。

(2)應(yīng)當(dāng)將以公允價(jià)值計(jì)量的金融負(fù)債的利得或損失計(jì)入當(dāng)期損益,除非該金融負(fù)債屬于下列情形之一:

①屬于《企業(yè)會(huì)計(jì)準(zhǔn)則第24號(hào)——套期會(huì)計(jì)》規(guī)定的套期關(guān)系的一部分:金融負(fù)債所產(chǎn)生的利得或損失,應(yīng)當(dāng)按照《企業(yè)會(huì)計(jì)準(zhǔn)則第24號(hào)——套期會(huì)計(jì)》相關(guān)規(guī)定進(jìn)行處理。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-金融負(fù)債的確認(rèn)與計(jì)量220200819140803782.png)

②被指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債的,所產(chǎn)生的利得或損失應(yīng)當(dāng)按下列規(guī)定進(jìn)行處理:

a.由企業(yè)自身信用風(fēng)險(xiǎn)變動(dòng)引起的該金融負(fù)債公允價(jià)值的變動(dòng)金額,應(yīng)當(dāng)計(jì)入其他綜合收益;該金融負(fù)債終止確認(rèn)時(shí),之前計(jì)入其他綜合收益的累計(jì)利得或損失應(yīng)當(dāng)從其他綜合收益中轉(zhuǎn)出,計(jì)入留存收益。

【提示】按照上述規(guī)定對(duì)該金融負(fù)債的自身信用風(fēng)險(xiǎn)變動(dòng)的影響進(jìn)行處理會(huì)造成或擴(kuò)大損益中的會(huì)計(jì)錯(cuò)配的,企業(yè)應(yīng)當(dāng)將該金融負(fù)債的全部利得或損失計(jì)入當(dāng)期損益。

b.該金融負(fù)債的其他公允價(jià)值變動(dòng)計(jì)入當(dāng)期損益。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-金融負(fù)債的確認(rèn)與計(jì)量320200819140815279.png)

4.終止確認(rèn)

(1)終止確認(rèn)的情形

①金融負(fù)債(或其一部分)的現(xiàn)時(shí)義務(wù)已經(jīng)解除的,企業(yè)應(yīng)當(dāng)終止確認(rèn)該金融負(fù)債(或該部分金融負(fù)債)。

②企業(yè)(借入方)與借出方之間簽訂協(xié)議,以承擔(dān)新金融負(fù)債方式替換原金融負(fù)債,且新金融負(fù)債與原金融負(fù)債的合同條款實(shí)質(zhì)上不同的,企業(yè)應(yīng)當(dāng)終止確認(rèn)原金融負(fù)債,同時(shí)確認(rèn)一項(xiàng)新金融負(fù)債。

③企業(yè)對(duì)原金融負(fù)債(或其一部分)的合同條款做出實(shí)質(zhì)性修改的,應(yīng)當(dāng)終止確認(rèn)原金融負(fù)債,同時(shí)按照修改后的條款確認(rèn)一項(xiàng)新金融負(fù)債。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-金融負(fù)債的確認(rèn)與計(jì)量420200819140826344.png)

(2)相關(guān)賬務(wù)處理

①金融負(fù)債(或其一部分)終止確認(rèn)的:企業(yè)應(yīng)當(dāng)將其賬面價(jià)值與支付的對(duì)價(jià)(包括轉(zhuǎn)出的非現(xiàn)金資產(chǎn)或承擔(dān)的負(fù)債)之間的差額,計(jì)入當(dāng)期損益。

②企業(yè)回購(gòu)金融負(fù)債一部分的:應(yīng)當(dāng)按照繼續(xù)確認(rèn)部分和終止確認(rèn)部分在回購(gòu)日各自的公允價(jià)值占整體公允價(jià)值的比例,對(duì)該金融負(fù)債整體的賬面價(jià)值進(jìn)行分配。

分配給終止確認(rèn)部分的賬面價(jià)值與支付的對(duì)價(jià)(包括轉(zhuǎn)出的非現(xiàn)金資產(chǎn)或承擔(dān)的負(fù)債)之間的差額,應(yīng)當(dāng)計(jì)入當(dāng)期損益。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-金融負(fù)債的確認(rèn)與計(jì)量520200819140839235.png)

206

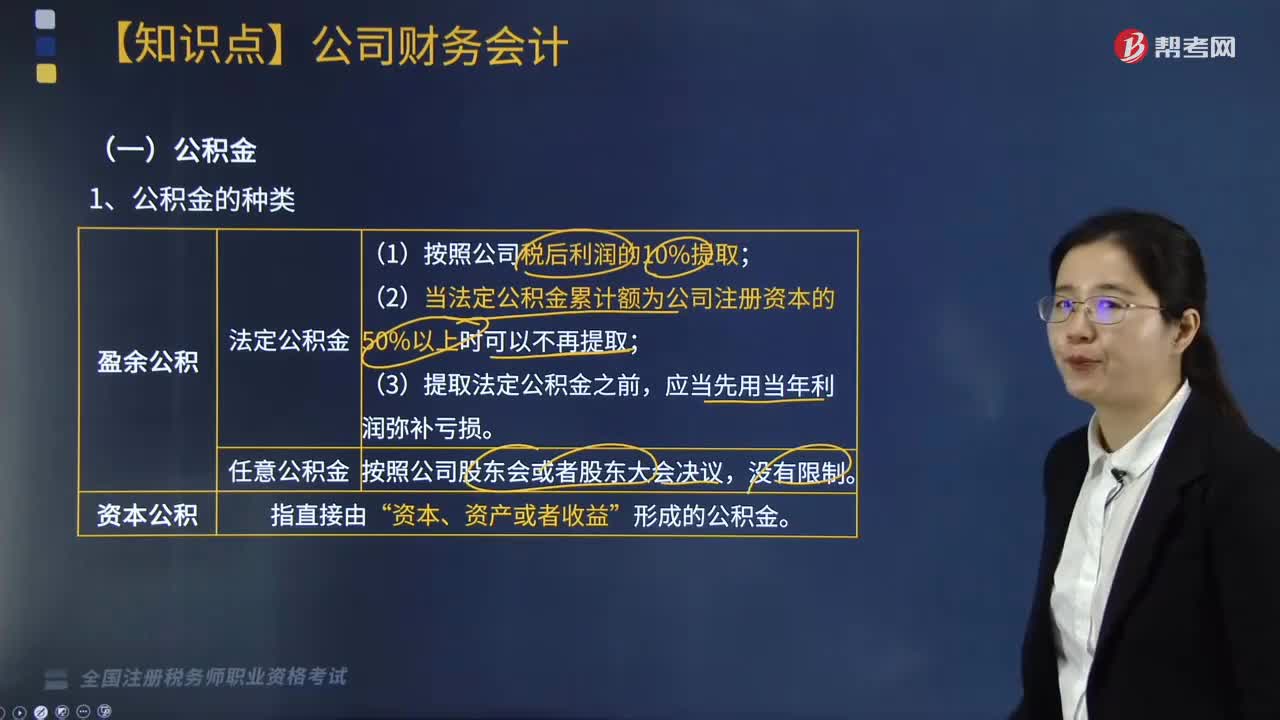

206公司財(cái)務(wù)會(huì)計(jì)的內(nèi)容包括哪些?:公司財(cái)務(wù)會(huì)計(jì)的內(nèi)容包括哪些?

184

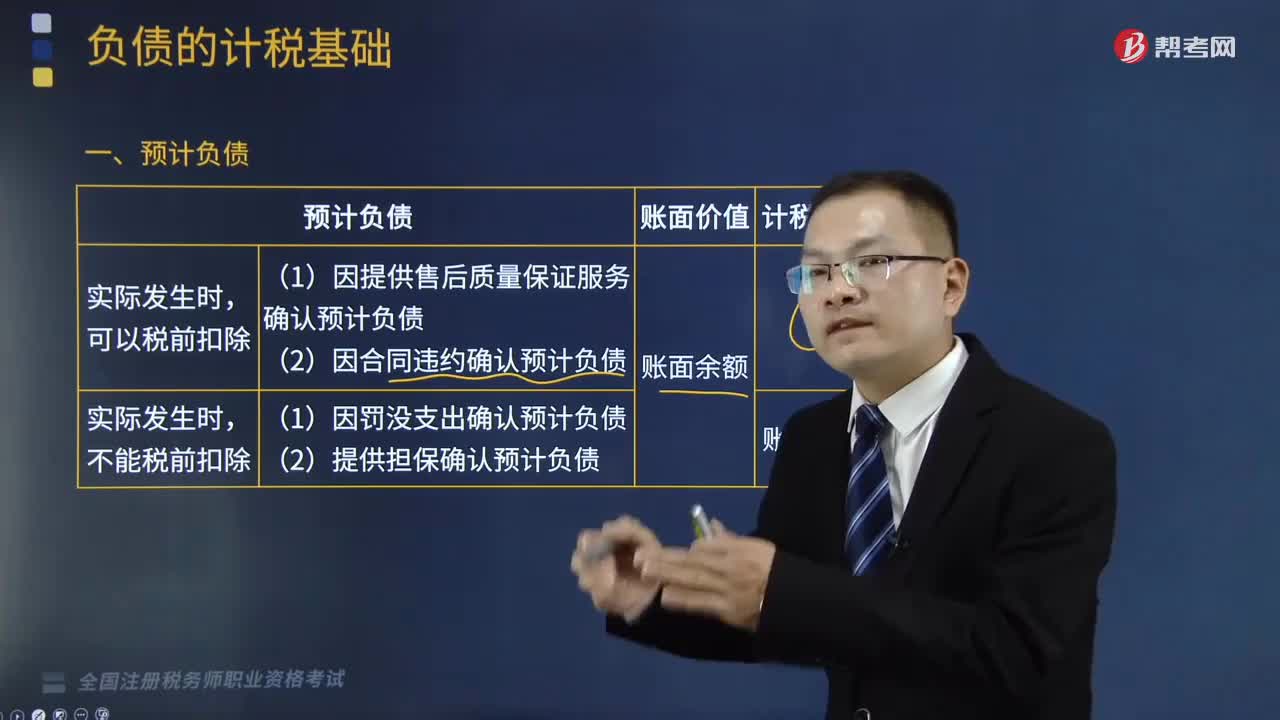

184預(yù)計(jì)負(fù)債具體包括哪些內(nèi)容?:預(yù)計(jì)負(fù)債具體包括哪些內(nèi)容?

1475

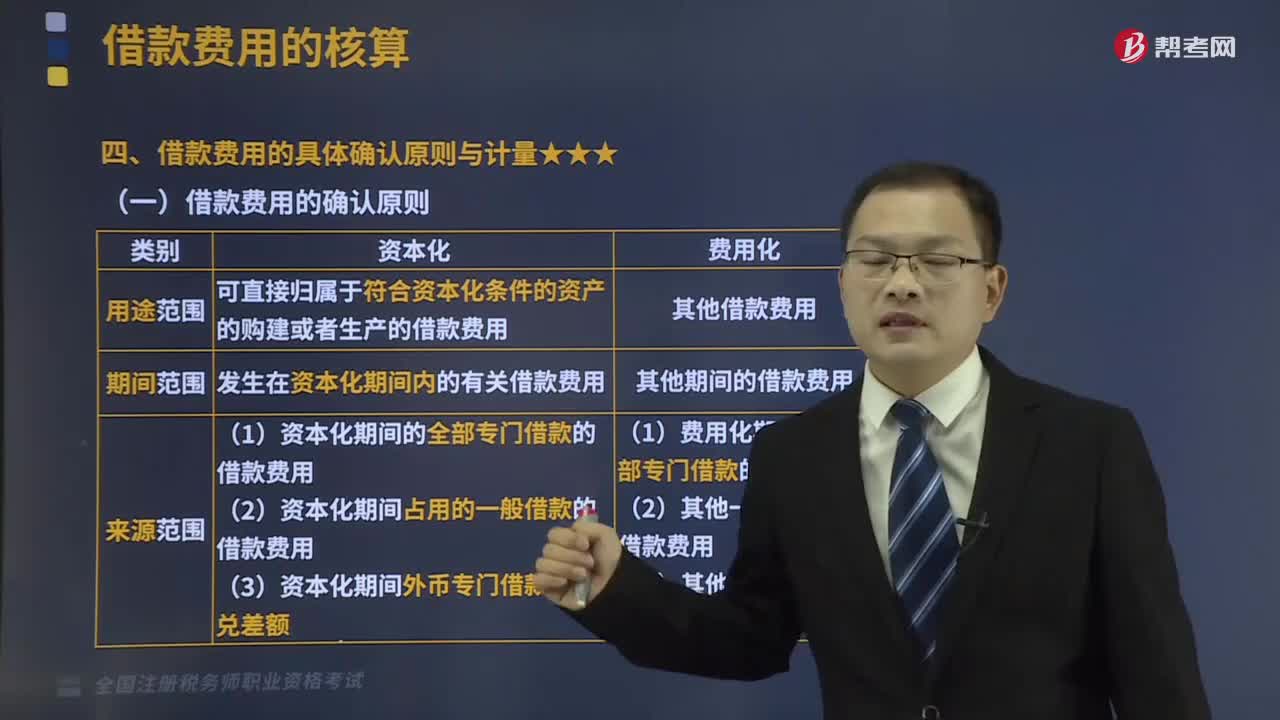

1475借款費(fèi)用的具體確認(rèn)原則與計(jì)量包括哪些內(nèi)容?:(三)一般借款利息資本化金額的確定,應(yīng)當(dāng)按照實(shí)際利率法確定每一會(huì)計(jì)期間應(yīng)攤銷(xiāo)的折價(jià)或者溢價(jià)金額,企業(yè)應(yīng)當(dāng)按照期初借款余額乘以實(shí)際利率計(jì)算確定每期借款利息費(fèi)用”因此公司2×17年、2×18年為建造辦公樓應(yīng)予資本化的利息金額計(jì)算如下:(2)計(jì)算在資本化期間專(zhuān)門(mén)借款實(shí)際發(fā)生的利息金額,2×17年專(zhuān)門(mén)借款發(fā)生的利息金額=2000×6%+4000×7%×612=260(萬(wàn)元):

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料