下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

詹森指數(shù)要求用樣本期內(nèi)所有變量的樣本數(shù)據(jù)進(jìn)行回歸計算,這與只用整個時期全部變量的平均收益率的特瑞指數(shù)和夏普指數(shù)是不一樣的

特雷諾指數(shù)與詹森指數(shù)只對績效的深度加以考慮,而夏普指數(shù)則同時考慮了績效的深度和廣度

夏普指數(shù)與特雷諾指數(shù)在對基金績效的排序上結(jié)論有可能不一致

夏普指數(shù)與特雷諾指數(shù)對風(fēng)險的計量不同

266

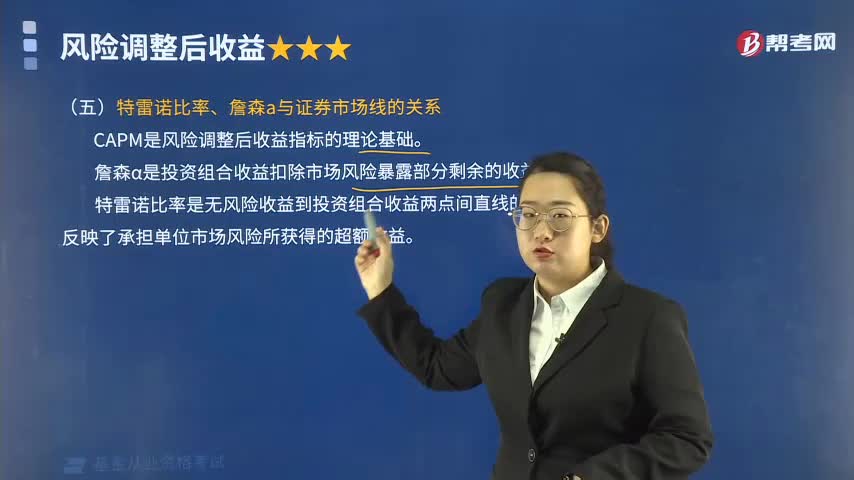

266基金業(yè)績評價指標(biāo)特雷諾比率、詹森α與證券市場線有怎樣的關(guān)系?:基金業(yè)績評價指標(biāo)特雷諾比率、詹森α與證券市場線有怎樣的關(guān)系?則有詹森α、特雷諾比率(TP)以及夏普比率(SP)等綜合性評價指標(biāo)。特雷諾比率、詹森α與證券市場線的關(guān)系:CAPM是風(fēng)險調(diào)整后收益指標(biāo)的理論基礎(chǔ)。詹森α是投資組合收益扣除市場風(fēng)險暴露部分剩余的收益。特雷諾比率是無風(fēng)險收益到投資組合收益兩點間直線的斜率。

255

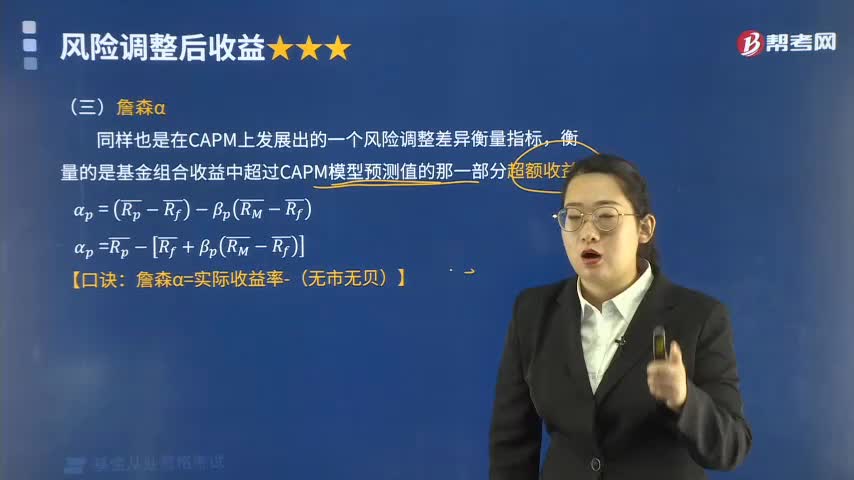

255基金的詹森α是怎樣的?:基金收益是比較簡單的指標(biāo);如果要求指標(biāo)考慮到基金風(fēng)險因素,則有詹森α、特雷諾比率(TP)以及夏普比率(Sp)等綜合性評價指標(biāo)。詹森α是測定證券組合經(jīng)營績效的一種指標(biāo),是證券組合的實際期望收益率與位于證券市場線上的證券組合的期望收益率之差。詹森α同樣也是在CAPM上發(fā)展出的一個風(fēng)險調(diào)整差異衡量指標(biāo),衡量的是基金組合收益中超過CAPM模型預(yù)測值的那一部分超額收益。詹森α與特雷諾指標(biāo)一樣。

220

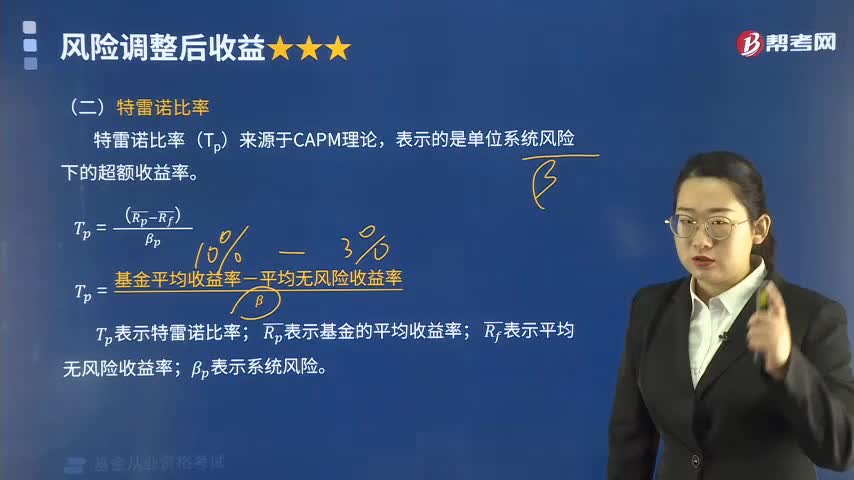

220基金的特雷諾比率指的是什么?:特雷諾比率(TP)來源于CAPM理論,表示的是單位系統(tǒng)風(fēng)險下的超額收益率。通常通過將特雷諾比率與市場平均水平做比較來判斷業(yè)績的優(yōu)劣。基金管理者通過投資組合應(yīng)消除所有的非系統(tǒng)性風(fēng)險,特雷諾用單位系統(tǒng)性風(fēng)險系數(shù)所獲得的超額收益率來衡量投資基金的業(yè)績。僅有與市場變動差異的系統(tǒng)性風(fēng)險。他采用基金投資收益率的βp系數(shù)作為衡量風(fēng)險的指標(biāo)。均假定風(fēng)險與收益之間呈線性關(guān)系。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料