下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

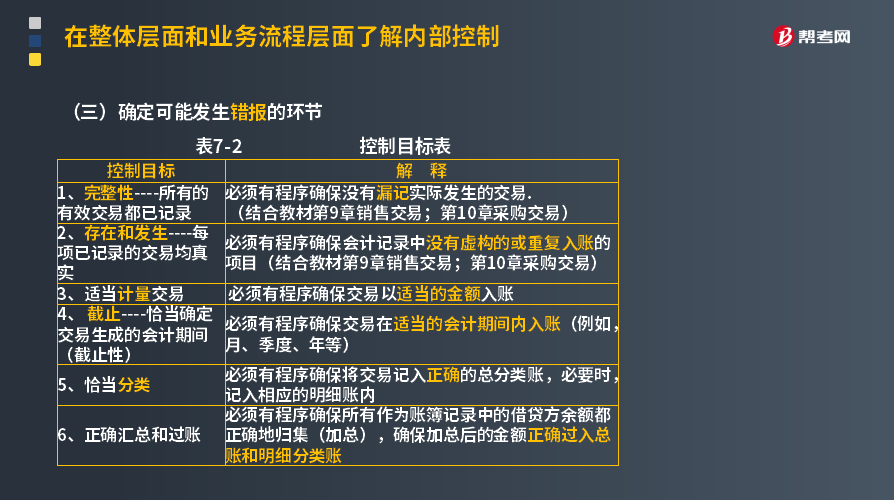

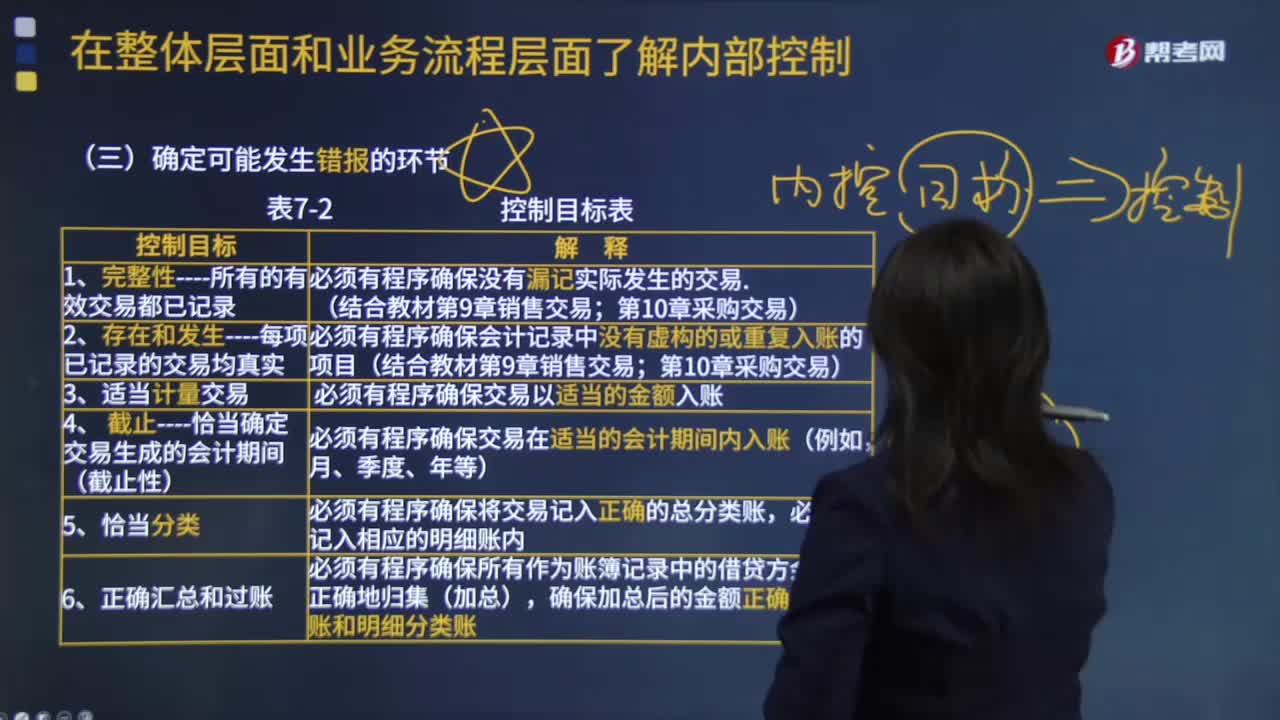

怎樣確定可能發(fā)生錯報的環(huán)節(jié)?

會計師需要確認和了解被審計單位應在哪些環(huán)節(jié)設置控制,以防止或發(fā)現(xiàn)并糾正各重要業(yè)務流程可能發(fā)生的錯報。注冊會計師所關注的控制,是那些能通過防止錯報的發(fā)生,或者通過發(fā)現(xiàn)和糾正已有錯報,從而確保每個流程中業(yè)務活動的具體流程(從交易的發(fā)生到記錄于賬目)能夠順利運轉的人工或自動化控制程序。

控制目標:

1. 完整性----所有的有效交易都已記錄

必須有程序確保沒有漏記實際發(fā)生的交易。

2. 存在和發(fā)生----每項已記錄的交易均真實

必須有程序確保會計記錄中沒有虛構的或重復入賬的項目。

3. 適當計量交易

必須有程序確保交易以適當?shù)慕痤~入賬。

4. 截止----恰當確定交易生成的會計期間(截止性)

必須有程序確保交易在適當?shù)臅嬈陂g內入賬(例如,月、季度、年等)。

5. 恰當分類

必須有程序確保將交易記入正確的總分類賬,必要時,記入相應的明細賬內。

6. 正確匯總和過賬

必須有程序確保所有作為賬簿記錄中的借貸方余額都正確地歸集(加總),確保加總后的金額正確過入總賬和明細分類賬。

250

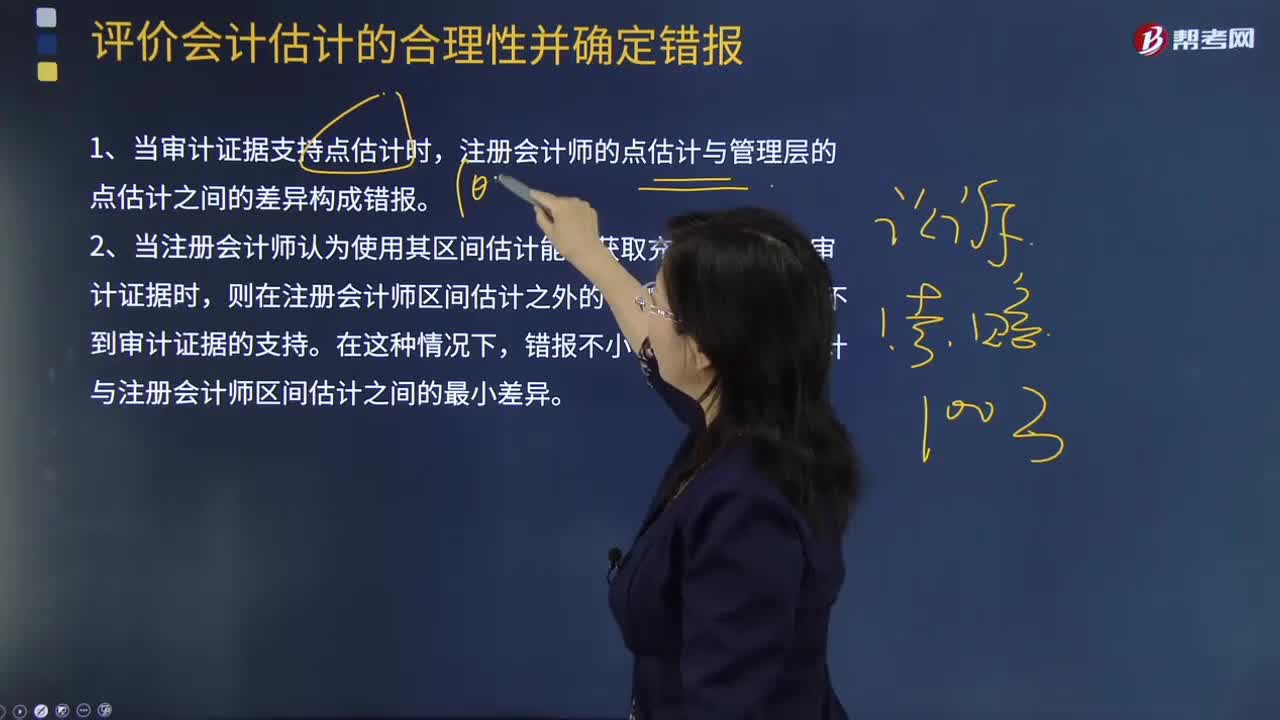

250怎么樣評價會計估計確定錯報?:怎么樣評價會計估計確定錯報?

677

677針對業(yè)務流程中的錯報環(huán)節(jié),注冊會計師應當確定哪些內容?:注冊會計師需要進一步了解流程、交易和應用層面的控制。【提示】控制類型----預防性控制和檢查性控制。檢查性控制----目的是發(fā)現(xiàn)流程中可能發(fā)生的錯報。被審計單位通過檢查性控制,檢查性控制通常是管理層用來監(jiān)督實現(xiàn)流程目標的控制,【解析】選項CD均屬于檢查性控制,C.財務人員每季度復核應收賬款貸方余額并找出原因【解析】選項B屬于預防性控制

277

277確定可能發(fā)生錯報的環(huán)節(jié)有哪些?:確定可能發(fā)生錯報的環(huán)節(jié):必須有程序確保沒有漏記實際發(fā)生的交易;必須有程序確保會計記錄中沒有虛構的或重復入賬的項目。必須有程序確保交易以適當?shù)慕痤~入賬,恰當確定交易生成的會計期間,必須有程序確保交易在適當?shù)臅嬈陂g內入賬:必須有程序確保將交易記入正確的總分類賬,必須有程序確保所有作為賬簿記錄中的借貸方余額都正確地歸集(加總)。確保加總后的金額正確過入總賬和明細分類賬。C.了解重要交易流程

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料