下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

敏感分析的最大最小法如何計算?

敏感性分析是投資項目評價中常用的一種研究不確定性的方法。它在確定性分析的基礎上,進一步分析不確定性因素對投資項目的最終經(jīng)濟效果指標影響及影響程度。

投資項目的敏感性分析,通常是在假定其他變量不變的情況下,測定某一變量發(fā)生特定變化時對凈現(xiàn)值(或內含報酬率)的影響。

敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。

最大最小法計算步驟:

給定計算凈現(xiàn)值的每個變量的預期值;

根據(jù)變量的預期值計算凈現(xiàn)值,由此得出的凈現(xiàn)值稱為基準凈現(xiàn)值;

選擇一個變量并假設其他變量不變,令凈現(xiàn)值等于零,計算選定變量的臨界值。

通過上述步驟,可以得出使基準凈現(xiàn)值由正值變?yōu)樨撝担ɑ蛳喾矗┑母髯兞孔畲螅ɑ蜃钚。┲担梢詭椭鷽Q策者認識項目的特有風險。

下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應用,供大家深入理解考點。

【例題·計算分析題】A公司擬投產(chǎn)一個新產(chǎn)品,預期每年增加稅后營業(yè)現(xiàn)金流入100萬元,增加稅后營業(yè)現(xiàn)金流出69萬元;預計需要初始投資90萬元,項目壽命為4年;公司的所得稅稅率20%。有關數(shù)據(jù)如表“基準狀況”欄所示,根據(jù)各項預期值計算的凈現(xiàn)值為22.53萬元。

假設主要的不確定性來自營業(yè)現(xiàn)金流,因此只分析營業(yè)流入和流出變動對凈現(xiàn)值的影響。

最大最小法敏感分析表:

【答案】

(1)計算基準凈現(xiàn)值

年折舊抵稅=90/4×20%=4.5(萬元)

基準凈現(xiàn)值=(100-69+4.5)×(P/A,10%,4)-90=22.53(萬元)

(2)計算稅后收入、稅后付現(xiàn)成本的臨界值。

設稅后收入的臨界值為A,則有:

(A-69+4.5)×(P/A,10%,4)-90=0

解之得:A=92.89(萬元)

設稅后付現(xiàn)成本的臨界值為B,則有:

(100-B+4.5)×(P/A,10%,4)-90=0

解之得:B=76.11(萬元)

355

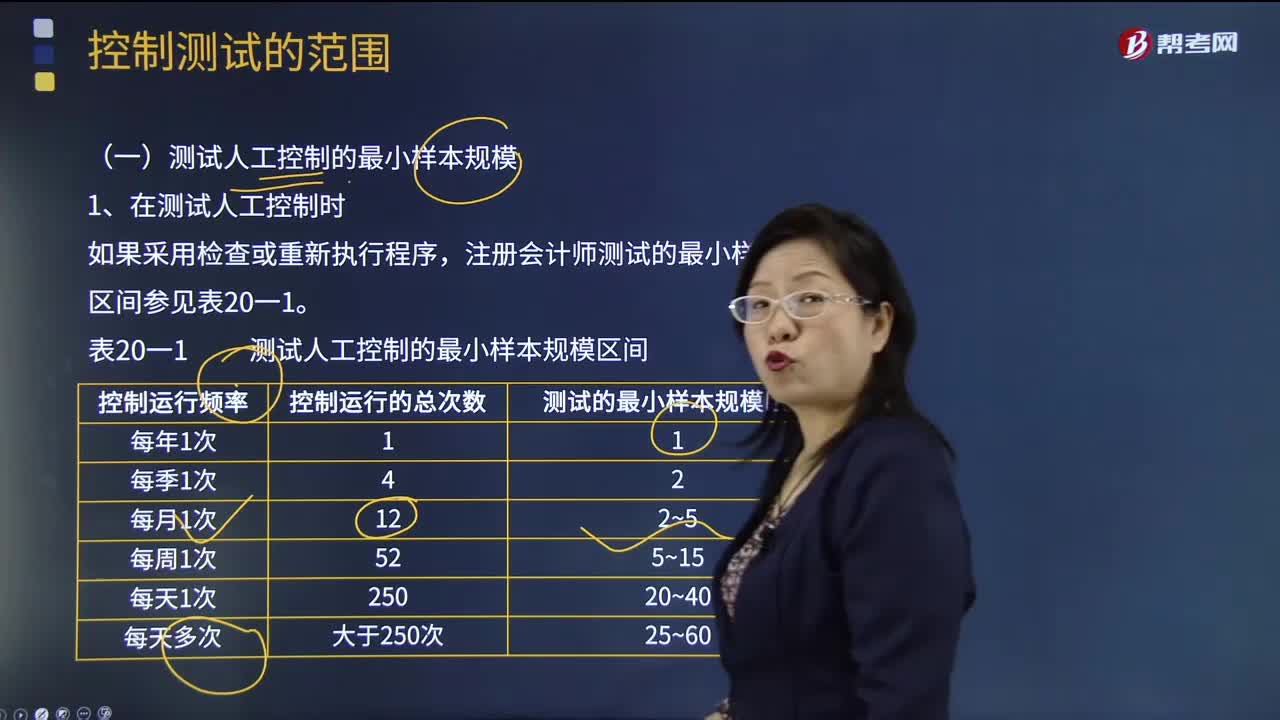

355注冊會計師測試人工控制的最小樣本規(guī)模時需注意什么?:注冊會計師測試人工控制的最小樣本規(guī)模時需注意什么?注冊會計師在測試控制的運行有效性時,為基準日內部控制是否不存在重大缺陷提供合理保證。注冊會計師測試的最小樣本規(guī)模區(qū)間參見表20一1:(1)測試的最小樣本規(guī)模是指所需測試的控制運行次數(shù);(4)如果注冊會計師不能確定控制運行的頻率“注冊會計師可以使用表20-1中測試的最小樣本規(guī)模區(qū)間的最低值(如對于每天運行多次的控制;

68

68最大最小法的主要步驟是什么?:最大最小法的主要步驟是什么?最大最小法的主要步驟是給定計算凈現(xiàn)值的每個變量的預期值。根據(jù)變量的預期值計算凈現(xiàn)值,選擇一個變量并假設其他變量不變,計算選定變量的臨界值。選擇第二個變量,可以得出使基準凈現(xiàn)值由正值變?yōu)樨撝担ɑ蛳喾矗┑母髯兞孔畲螅ɑ蜃钚。┲担畲笞钚》ㄊ歉鶕?jù)凈現(xiàn)值為零時選定變量的臨界值評價項目的特有風險。敏感分析是投資項目評價中常用的一種研究不確定性的方法。它在確定性分析的基礎上。

34

34組成部分注冊會計師應如何理解?:組成部分注冊會計師應如何理解?基于集團審計目的,對組成部分財務信息執(zhí)行相關工作的注冊會計師就屬于組成部分注冊會計師,組成部分注冊會計師可以是組成部分自己聘請的,也可以是集團項目組中單獨派遣專門審計組成部分財務報表的人員。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料