下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

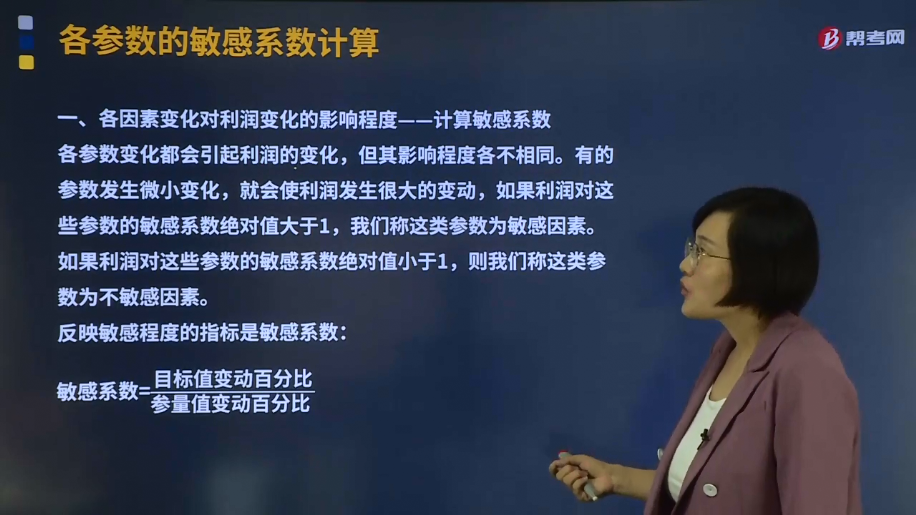

什么是利潤敏感分析的敏感程度法?

各參數(shù)變化都會引起利潤的變化,但其影響程度各不相同。有的參數(shù)發(fā)生微小變化,就會使利潤發(fā)生很大的變動,如果利潤對這些參數(shù)的敏感系數(shù)絕對值大于1,我們稱這類參數(shù)為敏感因素。如果利潤對這些參數(shù)的敏感系數(shù)絕對值小于1,則我們稱這類參數(shù)為不敏感因素。

(1)找出影響項目經(jīng)濟(jì)效益變動的敏感性因素,分析敏感性因素變動的原因,并為進(jìn)一步進(jìn)行不確定性分析(如概率分析)提供依據(jù);

(2)研究不確定性因素變動如引起項目經(jīng)濟(jì)效益值變動的范圍或極限值,分析判斷項目承擔(dān)風(fēng)險的能力;

(3)比較多方案的敏感性大小,以便在經(jīng)濟(jì)效益值相似的情況下,從中選出不敏感的投資方案。

根據(jù)不確定性因素每次變動數(shù)目的多少,利潤敏感性分析法可以分為單因素利潤敏感性分析法和多因素利潤敏感性分析法。

反映敏感程度的指標(biāo)是敏感系數(shù):

敏感系數(shù)=目標(biāo)值變動百分比/參量值變動百分比

下面是注冊會計師考試的例題,為大家說明這個知識點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·計算分析題】【例題·計算分析題】企業(yè)只生產(chǎn)一種產(chǎn)品,單價為2元,單位變動成本為1.20元,預(yù)計明年固定成本40 000元,產(chǎn)銷量計劃達(dá)100 000件。

(1)單價的敏感程度(單價最小值)

設(shè)單價增長20%,則:P=2×(1+20%)=2.40(元)

按此單價計算,利潤=100 000×(2.4-1.20)-40 000=80 000(元)

利潤原來是40 000元,其變化率為:

目標(biāo)值變動百分比=(80 000-40 000)/40 000=100%

單價的敏感系數(shù)=100%/20%=5

經(jīng)營者根據(jù)敏感系數(shù)知道,每降價1%,企業(yè)將失去5%的利潤,必須格外予以關(guān)注。

(2)單位變動成本的敏感程度(單位變動成本最大值)

設(shè)單位變動成本增長20%,則:

V=1.20×(1+20%)=1.44(元)

按此單位變動成本計算,

利潤為=100 000×(2-1.44)-40 000=16 000(元)

利潤原來是40 000元,其變化率為:

目標(biāo)值變動百分比=(16 000-40 000)/40 000=-60%

單位變動成本的敏感系數(shù)=(-60%)/20%=-3

敏感系數(shù)絕對值大于1,說明變動成本的變化會造成利潤更大的變化,仍屬于敏感因素。

(3)固定成本的敏感程度(固定成本最大值)

設(shè)固定成本增長20%,則:F=40 000×(1+20%)=48 000(元)

按此固定成本計算,利潤=100 000×(2-1.20)-48 000=32 000(元)

原來的利潤為40 000元,其變化率為:

目標(biāo)值變動百分比=(32 000-40 000)/40 000=-20%

固定成本的敏感系數(shù)=(-20%)/20%=-1

這說明固定成本每上升1%,利潤將減少1%。

(4)銷售量的敏感程度(銷售量最小值)

設(shè)銷量增長20%,則:

Q=100 000×(1+20%)=120 000(件)

按此計算利潤=120 000×(2-1.20)-40 000=56 000(元)

利潤的變化率:

目標(biāo)值變動百分比=(56 000-40 000)/40 000=40%

銷量的敏感系數(shù)=40%/20%=2

就本例而言,影響利潤的諸因素中最敏感的是單價(敏感系數(shù)5),其次是單位變動成本(敏感系數(shù)-3),再次是銷量(敏感系數(shù)2),最后是固定成本(敏感系數(shù)-1)。

【總結(jié)】

(1)敏感系數(shù)是有正負(fù)號的,如果因素與利潤同方向變化,敏感系數(shù)為正,反方向變化,則敏感系數(shù)為負(fù)。

(2)敏感系數(shù)絕對值越大,表明利潤對該因素的敏感程度越高。

(3)當(dāng)企業(yè)的經(jīng)營活動由盈利轉(zhuǎn)為虧損或為了確保企業(yè)經(jīng)營不虧損,即告訴利潤的變動率為-100%[(0-EBIT)/ EBIT],再告訴敏感系數(shù),即可計算出因素的變動率,進(jìn)而計算出有關(guān)因素變動的最大值或最小值。

(4)銷售量的敏感系數(shù)=利潤變動百分比/銷售變動百分比=DOL

50

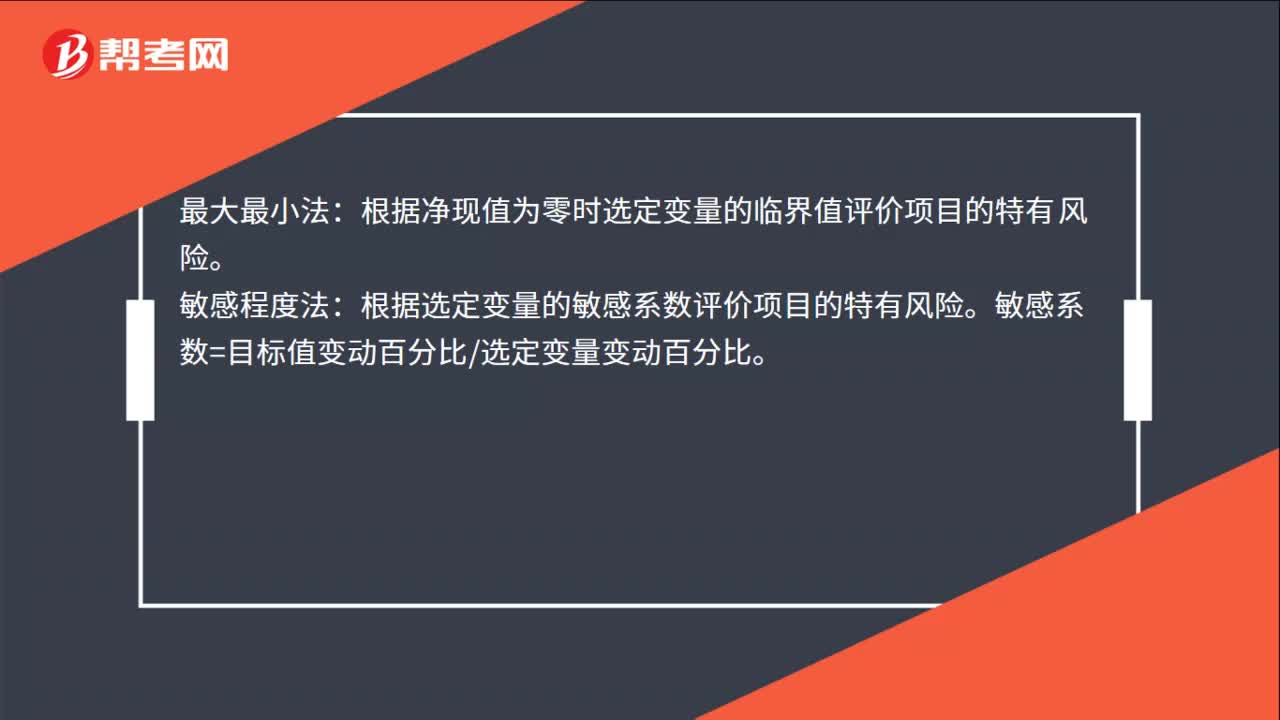

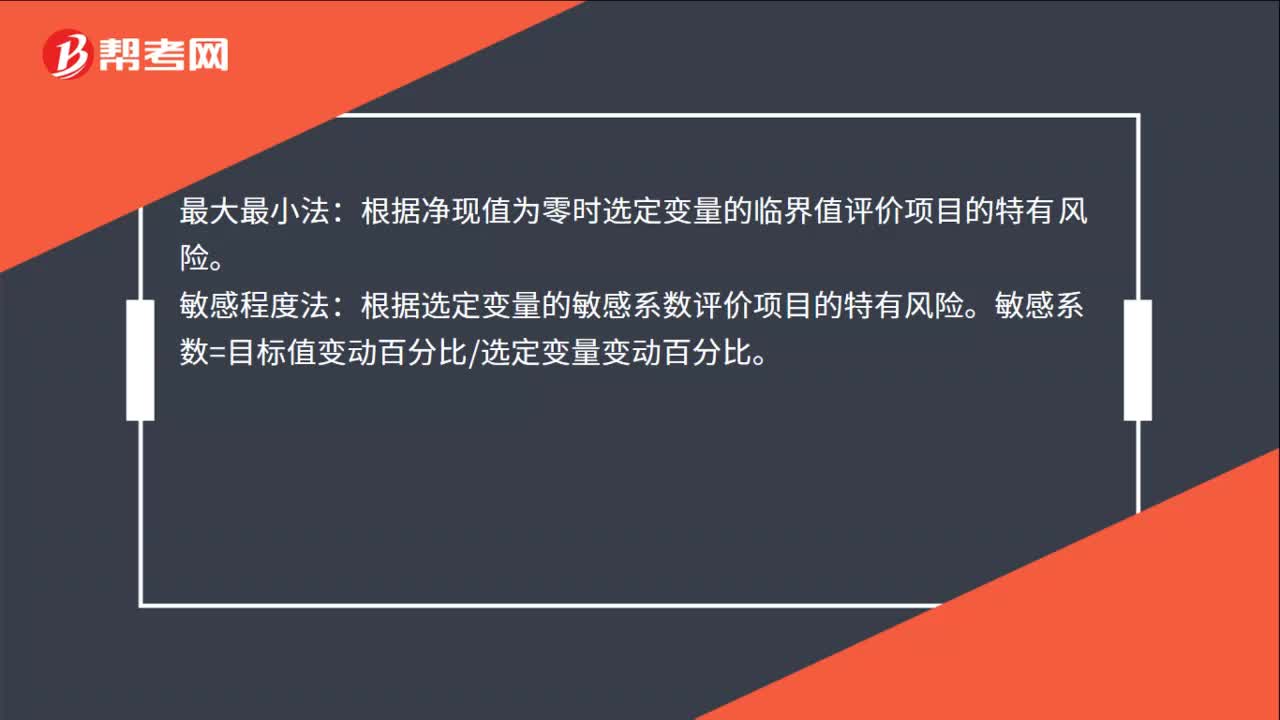

50敏感分析是什么?:敏感分析是什么?敏感分析是投資項目評價中常用的一種研究不確定性的方法。它在確定性分析的基礎(chǔ)上,進(jìn)一步分析不確定性因素對投資項目的最終經(jīng)濟(jì)效果指標(biāo)的影響及影響程度。敏感分析的方法有最大最小法、敏感程度法。最大最小法:根據(jù)凈現(xiàn)值為零時選定變量的臨界值評價項目的特有風(fēng)險。敏感程度法:根據(jù)選定變量的敏感系數(shù)評價項目的特有風(fēng)險。敏感系數(shù)=目標(biāo)值變動百分比選定變量變動百分比。

16

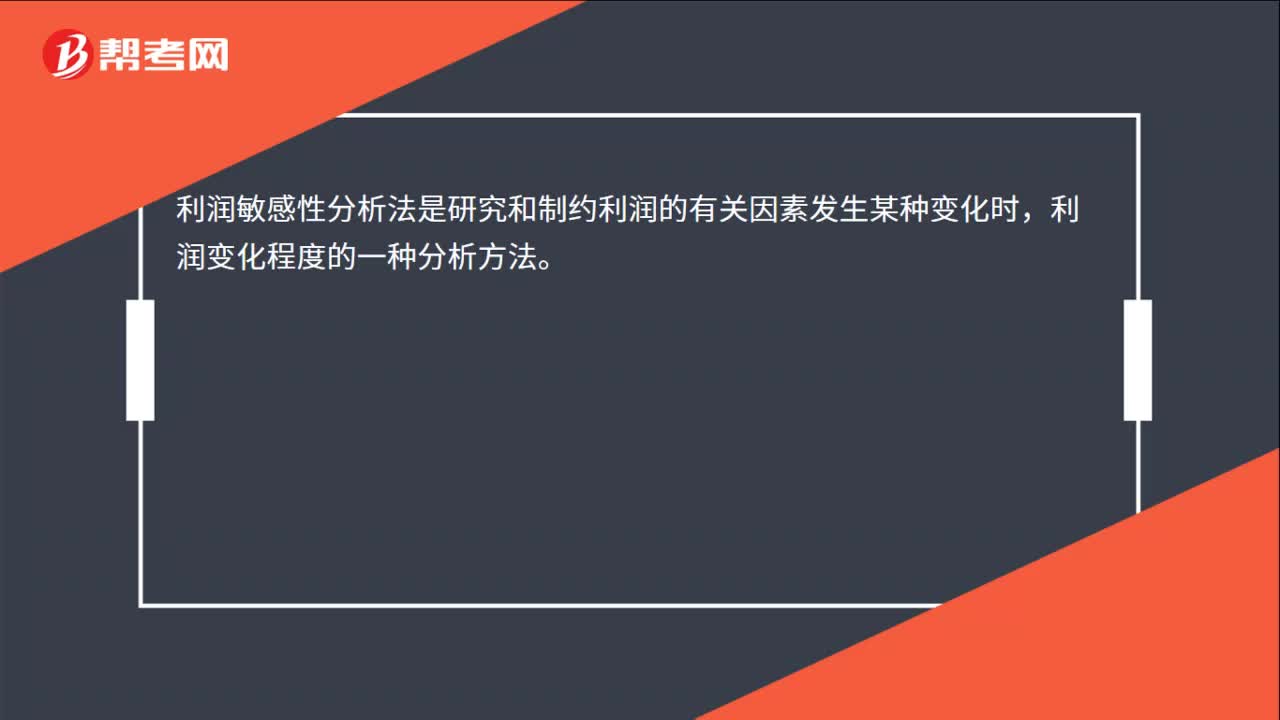

16利潤敏感性分析的含義是什么?:利潤敏感性分析的含義是什么?利潤敏感性分析法是研究和制約利潤的有關(guān)因素發(fā)生某種變化時,利潤變化程度的一種分析方法。

50

50敏感分析是什么?:敏感分析是什么?敏感分析是投資項目評價中常用的一種研究不確定性的方法。它在確定性分析的基礎(chǔ)上,進(jìn)一步分析不確定性因素對投資項目的最終經(jīng)濟(jì)效果指標(biāo)的影響及影響程度。敏感分析的方法有最大最小法、敏感程度法。最大最小法:根據(jù)凈現(xiàn)值為零時選定變量的臨界值評價項目的特有風(fēng)險。敏感程度法:根據(jù)選定變量的敏感系數(shù)評價項目的特有風(fēng)險。敏感系數(shù)=目標(biāo)值變動百分比選定變量變動百分比。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料