下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

土地使用權應怎樣進行會計處理?

無形資產,是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產,通常包括專利權、非專利技術、商標權、著作權、特許權、土地使用權等。

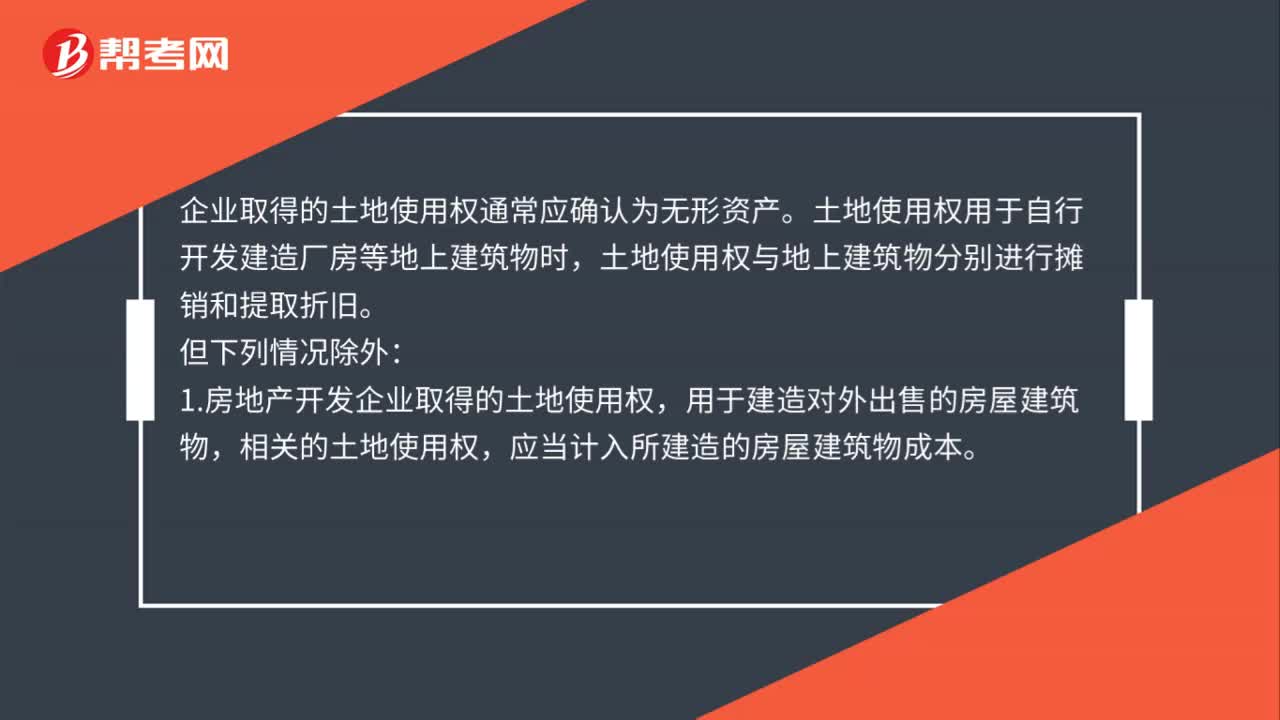

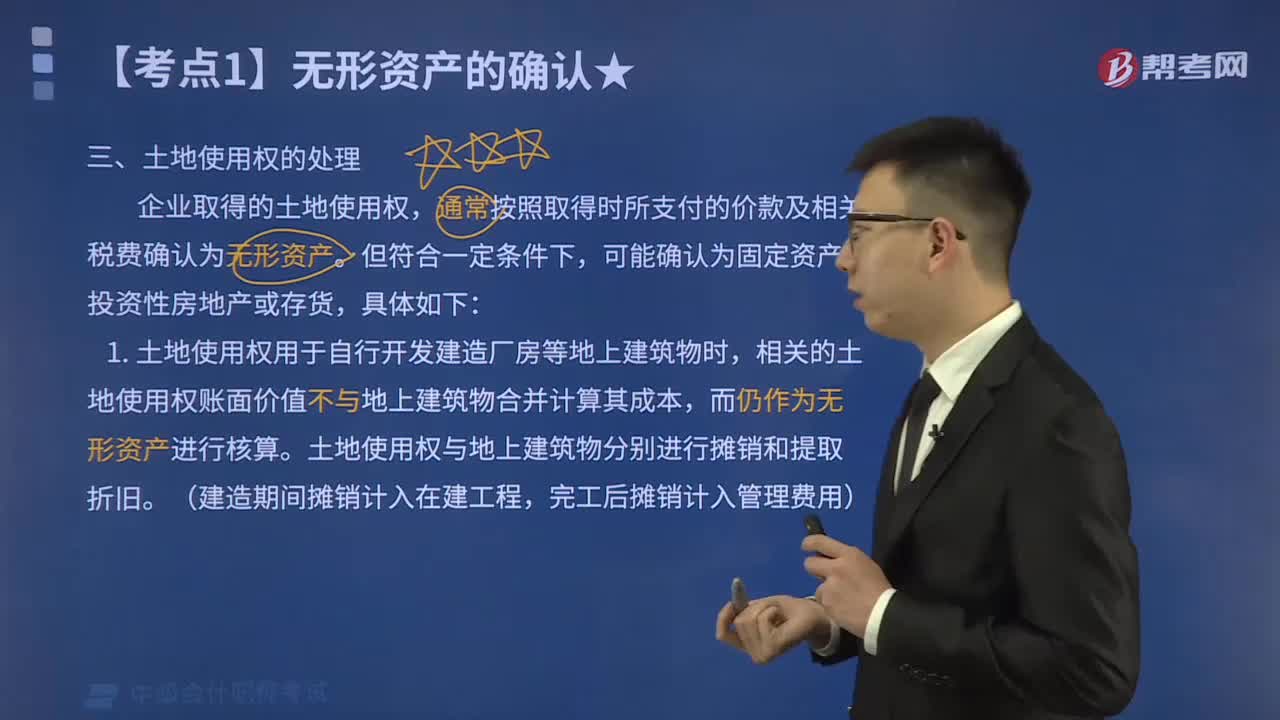

企業(yè)取得的土地使用權,通常按照取得時所支付的價款及相關稅費確認為無形資產。但符合一定條件下,可能確認為固定資產、投資性房地產或存貨,具體如下:

1.土地使用權用于自行開發(fā)建造廠房等地上建筑物時,相關的土地使用權賬面價值不與地上建筑物合并計算其成本,而仍作為無形資產進行核算。土地使用權與地上建筑物分別進行攤銷和提取折舊。(建造期間攤銷計入在建工程,完工后攤銷計入管理費用)

2.房地產開發(fā)企業(yè)取得的土地使用權用于建造對外出售的房屋建筑物,確認為存貨,土地使用權計入房屋建筑成本。

【提示】房屋建筑物與土地使用權都計入“開發(fā)成本”,然后轉入“開發(fā)產品”中,構成房地產開發(fā)企業(yè)的存貨項目。

3.企業(yè)取得的土地使權用于賺取租金或資本增值時,應作為投資性房地產。

4.企業(yè)外購的房屋建筑物,實際支付的價款中包括土地以及建筑物的價值,則應當對支付的價款按照合理的方法(例如,公允價值相對比例)在地上建筑物與土地使用權之間分配;無法合理分配的,應全部作為固定資產進行處理。

86

86土地使用權會計如何處理?:土地使用權會計如何處理?企業(yè)取得的土地使用權通常應確認為無形資產。土地使用權用于自行開發(fā)建造廠房等地上建筑物時,土地使用權與地上建筑物分別進行攤銷和提取折舊。1.房地產開發(fā)企業(yè)取得的土地使用權,相關的土地使用權,應當計入所建造的房屋建筑物成本。2.企業(yè)外購房屋建筑物所支付的價款,應當按照合理的方法在地上建筑物與土地使用權之間進行分配;3.企業(yè)改變土地使用權的用途。

217

217土地使用權應怎樣進行會計處理?:土地使用權應怎樣進行會計處理?通常按照取得時所支付的價款及相關稅費確認為無形資產。可能確認為固定資產、投資性房地產或存貨,1.土地使用權用于自行開發(fā)建造廠房等地上建筑物時,相關的土地使用權賬面價值不與地上建筑物合并計算其成本,土地使用權與地上建筑物分別進行攤銷和提取折舊。2.房地產開發(fā)企業(yè)取得的土地使用權用于建造對外出售的房屋建筑物,土地使用權計入房屋建筑成本“

35

35中級會計職稱考試科目有幾門?:2020年中級會計職稱考試科目一共有三門,具體包含:《中級會計實務》、《財務管理》、《經濟法》。參加中級會計考試的人員,應在連續(xù)2個考試年度內通過全部科目的考試,方可以取得中級資格證書。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料