下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

長期股權(quán)投資的處置應怎樣進行會計分錄?

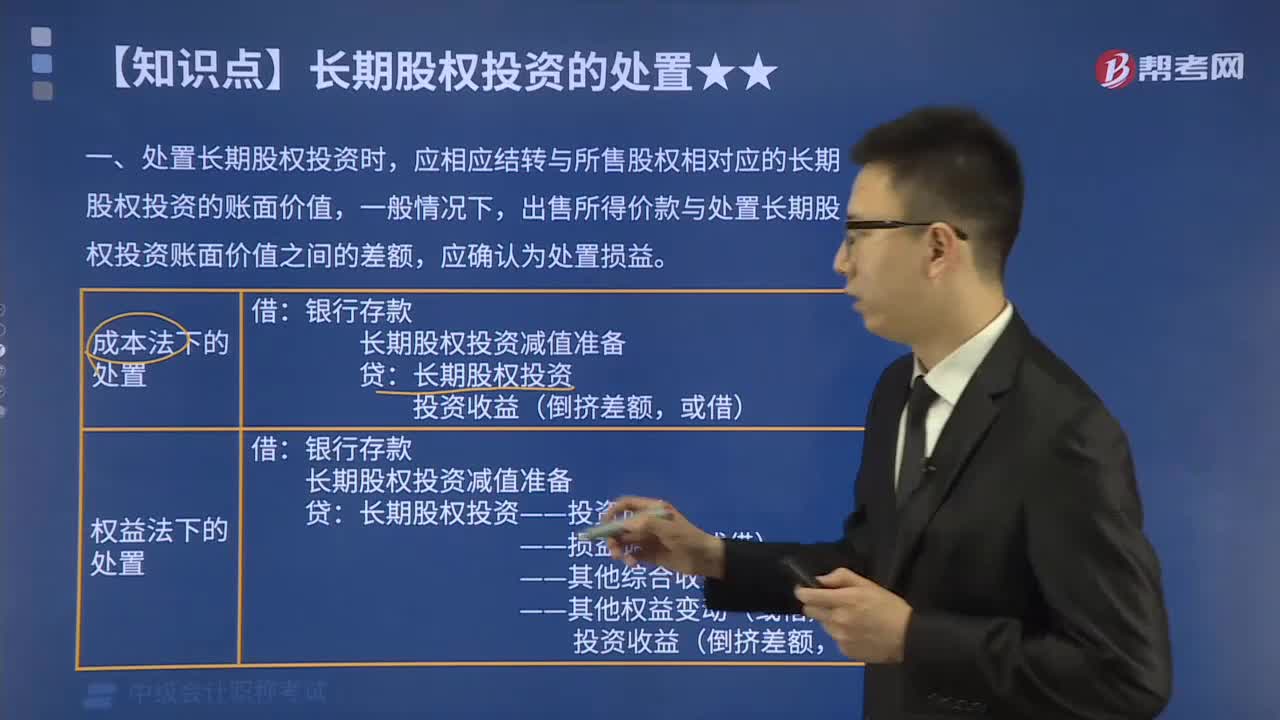

處置長期股權(quán)投資時,應相應結(jié)轉(zhuǎn)與所售股權(quán)相對應的長期股權(quán)投資的賬面價值,一般情況下,出售所得價款與處置長期股權(quán)投資賬面價值之間的差額,應確認為處置損益。

(1)成本法下的處置:

借:銀行存款

長期股權(quán)投資減值準備

貸:長期股權(quán)投資

投資收益(倒擠差額,或借)

(2)權(quán)益法下的處置:

借:銀行存款

長期股權(quán)投資減值準備

貸:長期股權(quán)投資———投資成本

———損益調(diào)整(或借)

———其他綜合收益(或借)

———其他權(quán)益變動(或借)

投資收益(倒擠差額,或借)

投資的處置(1)20200721171432089.png)

下面來看看根據(jù)中級會計職稱考試相關(guān)知識點舉出的例題,希望大家能結(jié)合所學知識點及時加以運用,并祝大家考試順利。

【例題·多選題】關(guān)于長期股權(quán)投資的處置,下列說法中正確的有( )。

A.采用成本法核算的長期股權(quán)投資,處置長期股權(quán)投資時,實際取得價款與其賬面價值的差額,應當計入投資收益

B.采用權(quán)益法核算的長期股權(quán)投資,持有期間因被投資單位除凈損益以外所有者權(quán)益的其他變動而計入所有者權(quán)益的部分,處置該項投資時應當將原計入所有者權(quán)益的部分按相應比例轉(zhuǎn)入當期損益

C.采用成本法核算的長期股權(quán)投資,處置長期股權(quán)投資時,其賬面價值與實際取得價款的差額,應當計入營業(yè)外收入

D.采用權(quán)益法核算的長期股權(quán)投資,應按實際取得價款與其賬面價值的差額計入當期損益,持有期間因被投資單位除凈損益以外所有者權(quán)益的其他變動而計入所有者權(quán)益的部分,處置該項投資時不應當將原計入所有者權(quán)益的部分轉(zhuǎn)入當期損益

E.處置長期股權(quán)投資時,實際取得價款與其賬面余額的差額,應當計人當期投資收益,已計提減值準備的,將長期股權(quán)投資減值準備沖減資產(chǎn)減值損失

【答案】AB

【解析】處置長期股權(quán)投資,實際取得價款與其賬面價值的差額,應當計入投資收益,選項A正確,選項C錯誤;采用權(quán)益法核算的長期股權(quán)投資,持有期間因被投資單位除凈損益以外所有者權(quán)益的其他變動而計入所有者權(quán)益的處置該項投資時應當將原計人所有者權(quán)益的部分按相應比例轉(zhuǎn)入當期損益,選項B正確,選項D錯誤;處置長期股權(quán)投資時已計提減值準備的應結(jié)轉(zhuǎn)長期股權(quán)投資減值準備,但不得沖減資產(chǎn)減值損失,選項E錯誤。

370

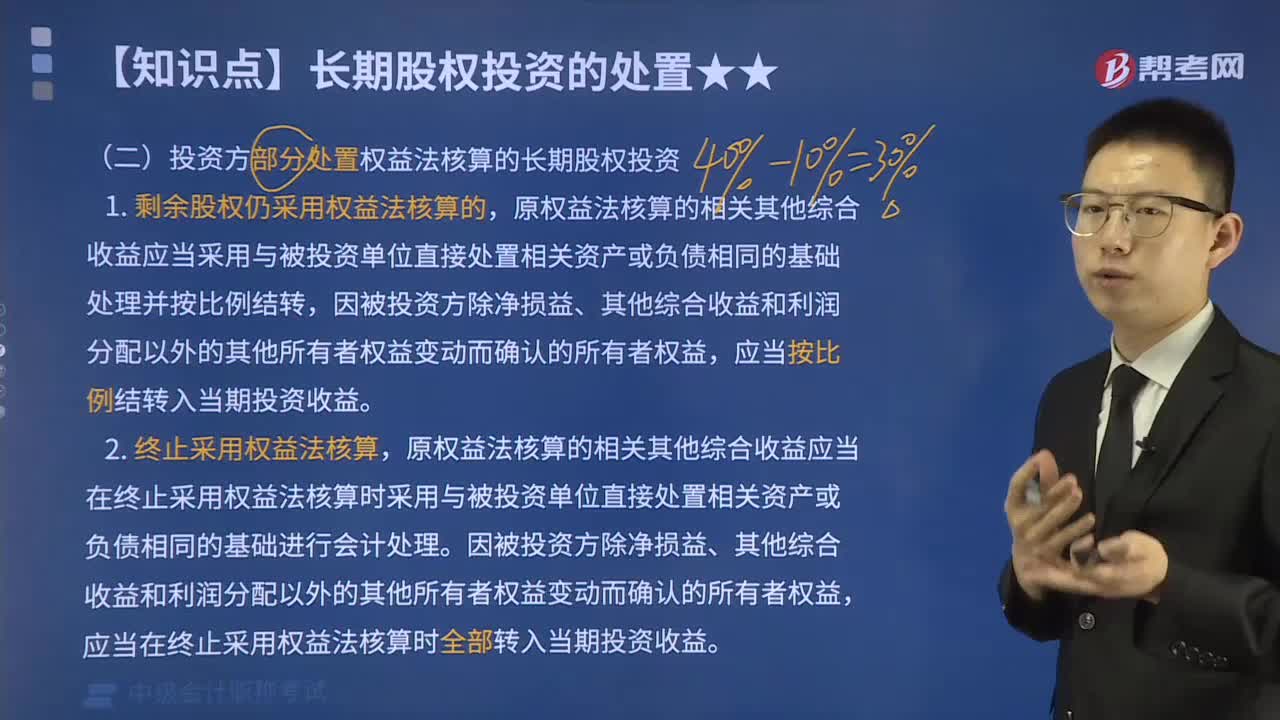

370投資方部分處置權(quán)益法核算的長期股權(quán)投資的會計分錄怎么做?:投資方部分處置權(quán)益法核算的長期股權(quán)投資的會計分錄怎么做?投資方部分處置權(quán)益法核算的長期股權(quán)投資:1.剩余股權(quán)仍采用權(quán)益法核算的,原權(quán)益法核算的相關(guān)其他綜合收益應當采用與被投資單位直接處置相關(guān)資產(chǎn)或負債相同的基礎(chǔ)處理并按比例結(jié)轉(zhuǎn),應當按比例結(jié)轉(zhuǎn)入當期投資收益。原權(quán)益法核算的相關(guān)其他綜合收益應當在終止采用權(quán)益法核算時采用與被投資單位直接處置相關(guān)資產(chǎn)或負債相同的基礎(chǔ)進行會計處理。

166

166長期股權(quán)投資的處置應怎樣進行會計分錄?:長期股權(quán)投資的處置應怎樣進行會計分錄?應相應結(jié)轉(zhuǎn)與所售股權(quán)相對應的長期股權(quán)投資的賬面價值,出售所得價款與處置長期股權(quán)投資賬面價值之間的差額,A.采用成本法核算的長期股權(quán)投資,B.采用權(quán)益法核算的長期股權(quán)投資,處置該項投資時應當將原計入所有者權(quán)益的部分按相應比例轉(zhuǎn)入當期損益,C.采用成本法核算的長期股權(quán)投資,D.采用權(quán)益法核算的長期股權(quán)投資。

416

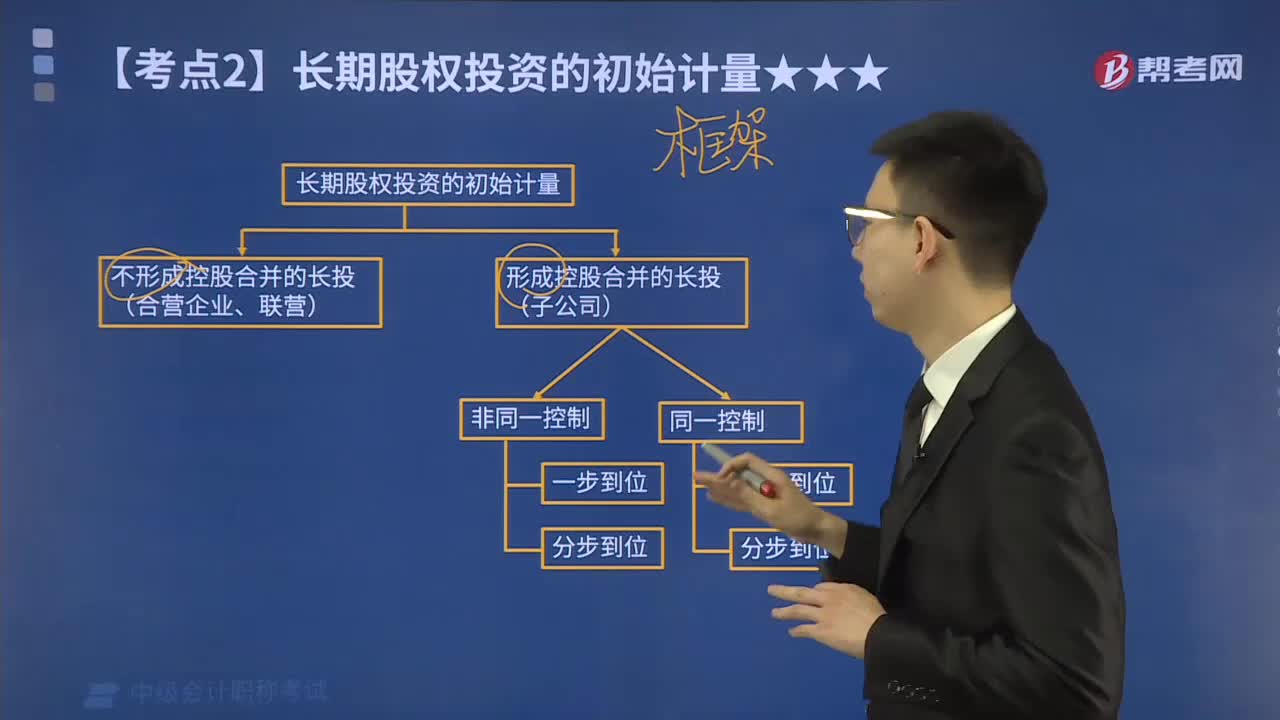

416長期股權(quán)投資應怎樣進行初始計量?:合并方以支付現(xiàn)金、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔債務方式作為合并對價的。應當在合并日按照所取得的被合并方在最終控制方合并財務報表中的凈資產(chǎn)的賬面價值的份額作為長期股權(quán)投資的初始投資成本,長期股權(quán)投資的初始投資成本與支付的現(xiàn)金、轉(zhuǎn)讓的非現(xiàn)金資產(chǎn)及所承擔債務賬面價值之間的差額;長期股權(quán)投資的初始投資成本與所發(fā)行股份面值總額之間的差額;購買方應當按照確定的企業(yè)合并成本作為長期股權(quán)投資的初始投資成本。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料