下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:17

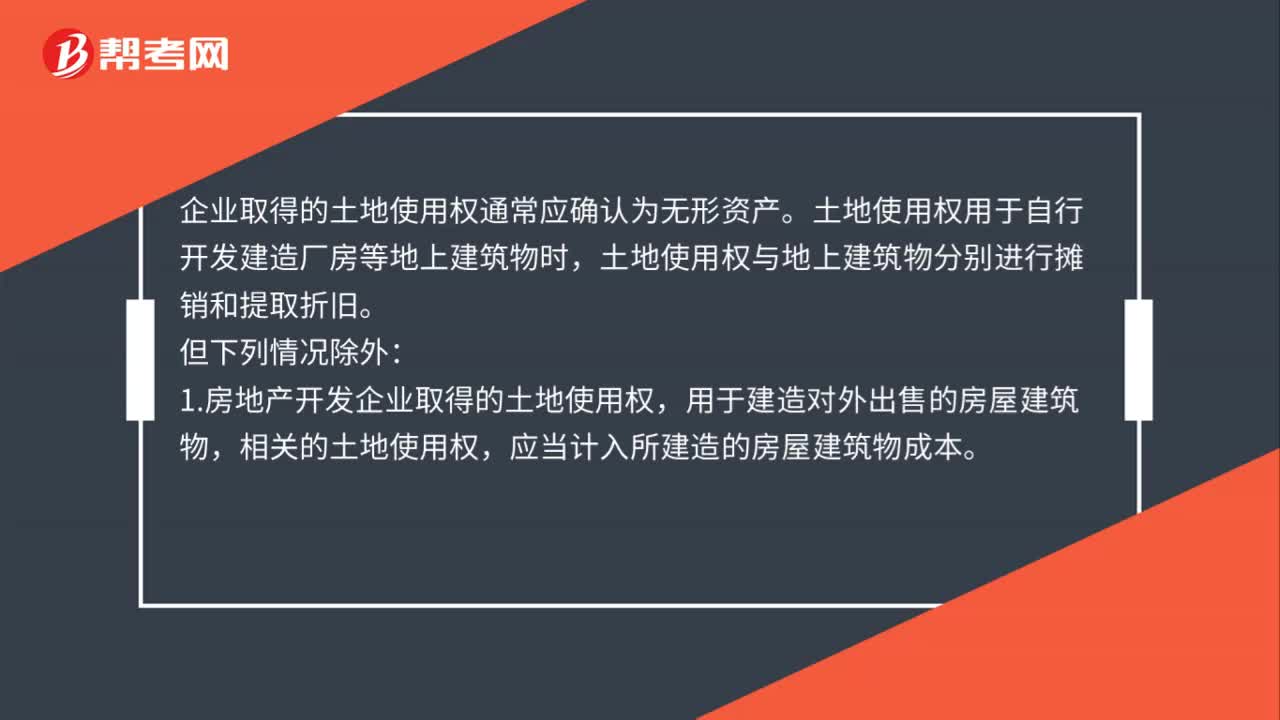

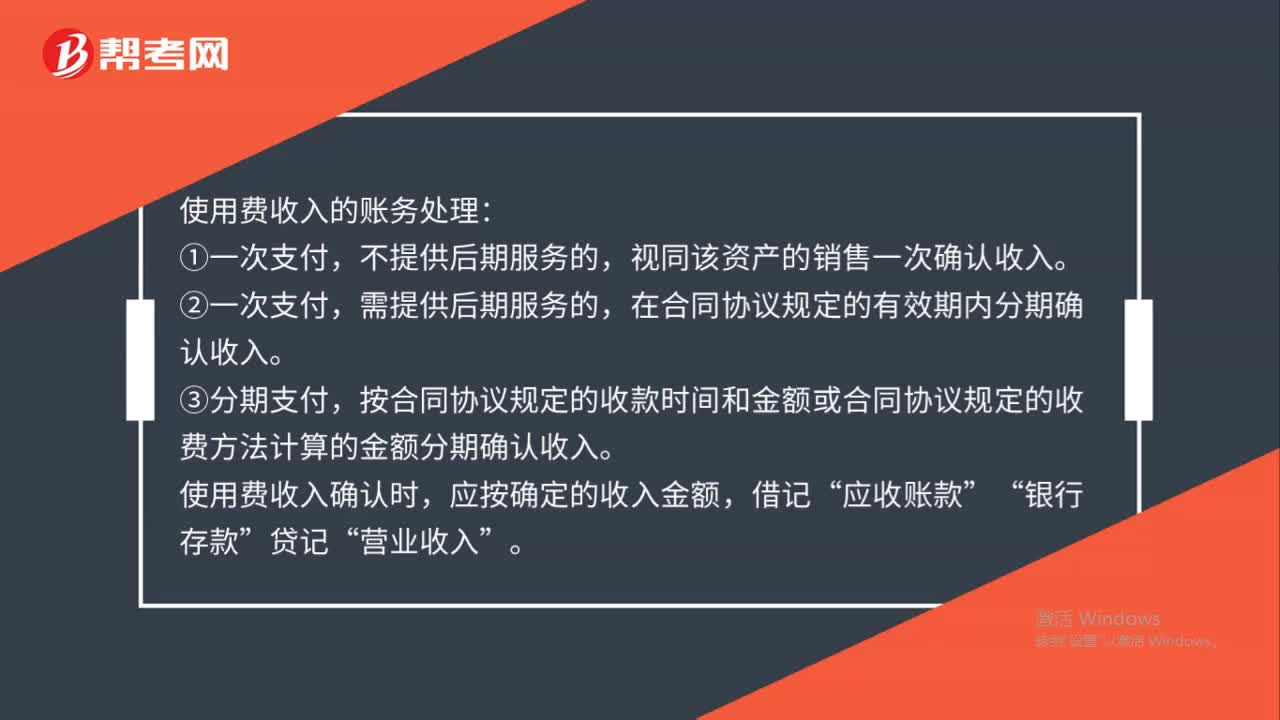

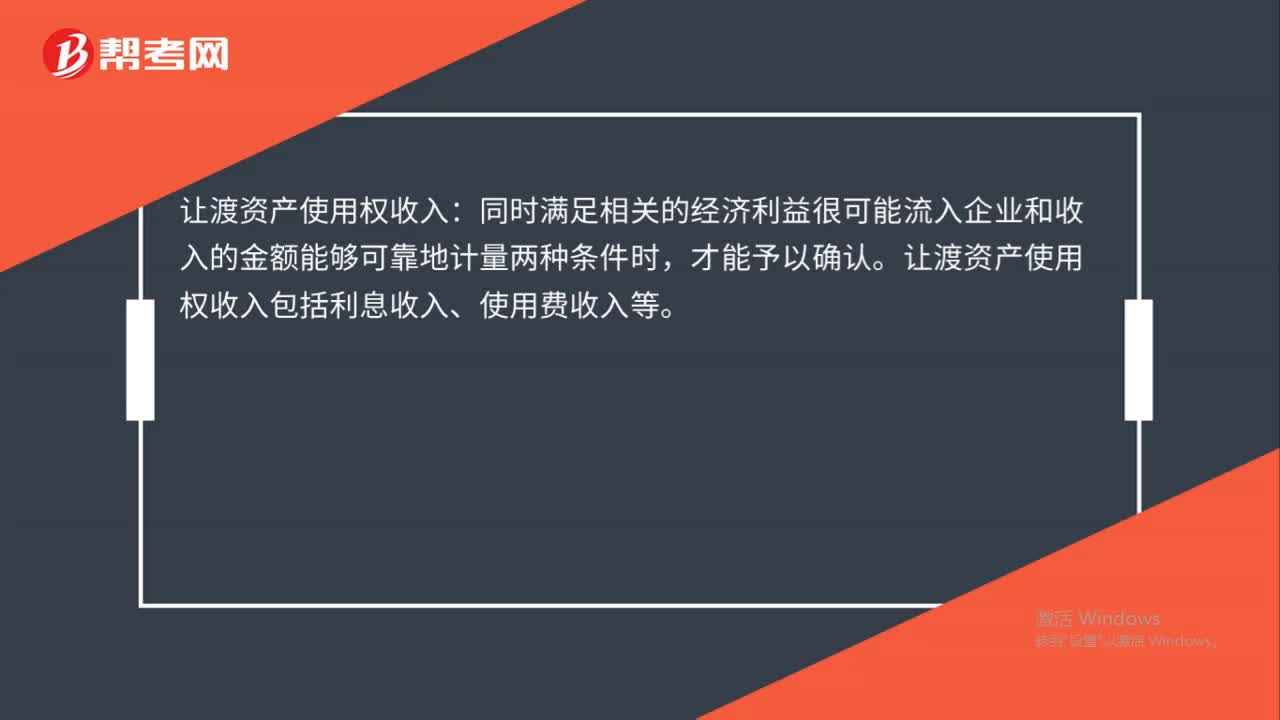

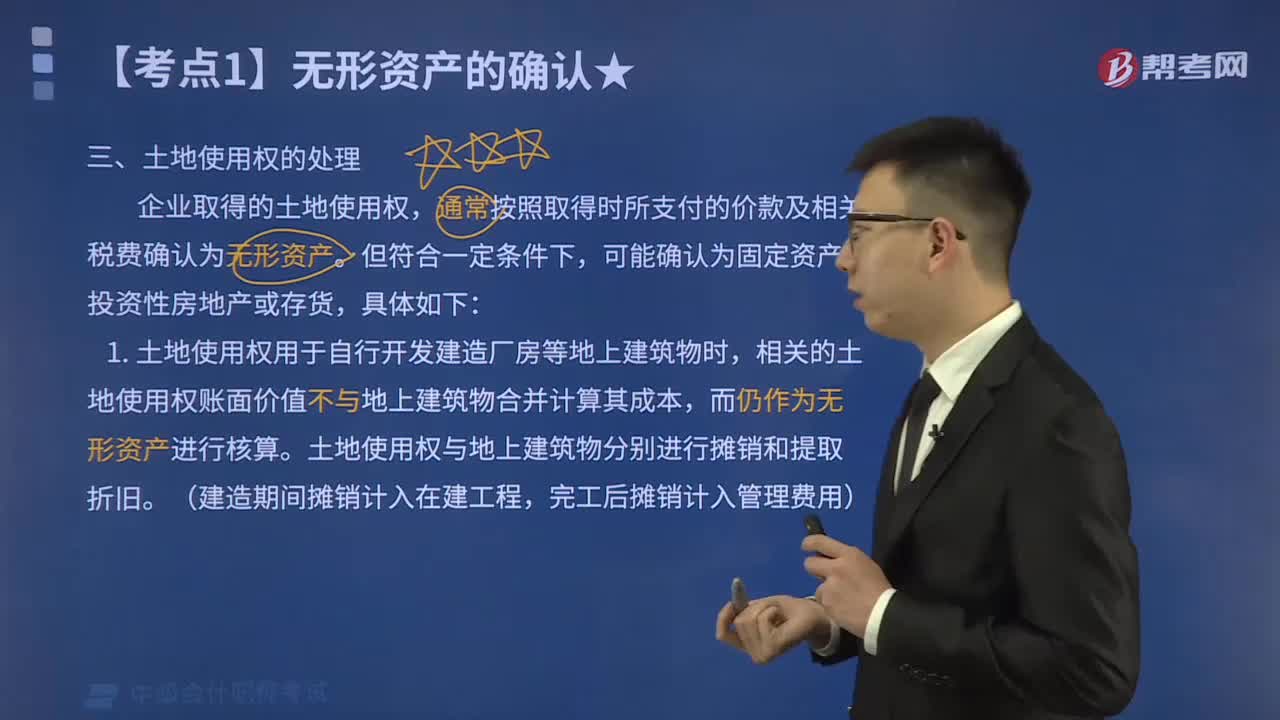

00:17已出租的土地使用權是什么?:已出租的土地使用權,是指出租人通過出讓或轉讓方式取得的、以經營租賃方式出租的土地使用權。

03:31

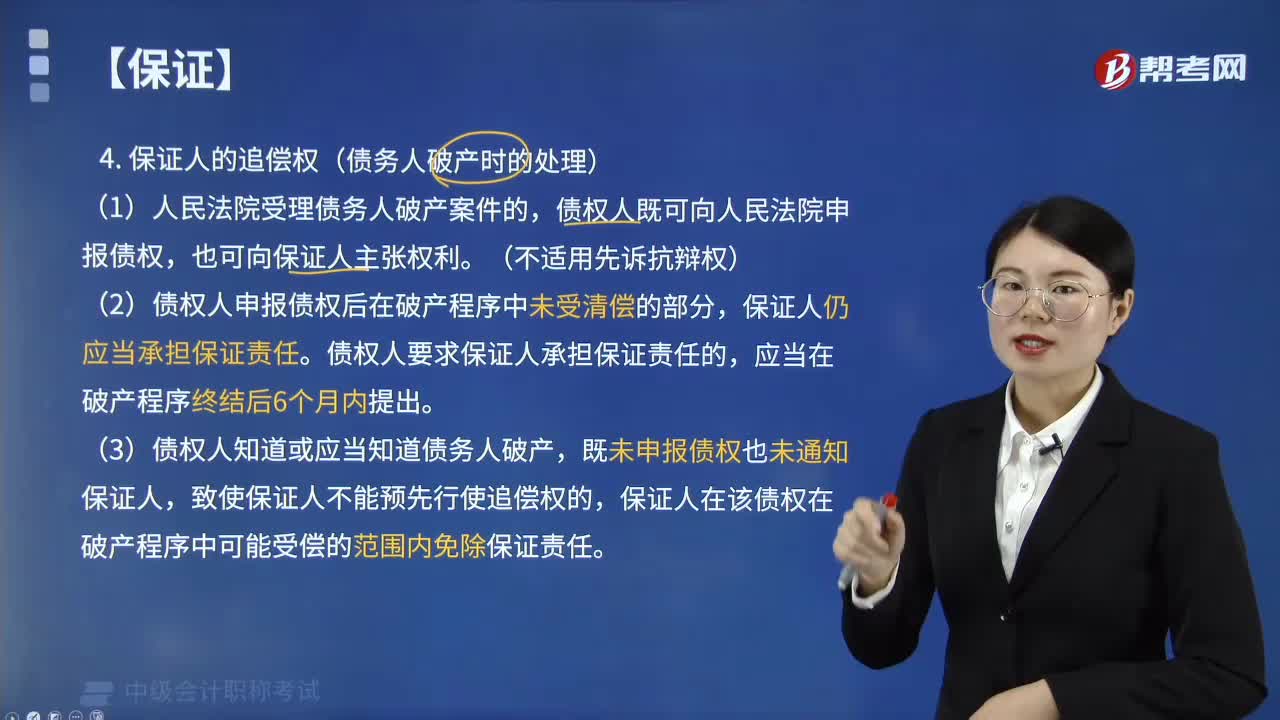

03:31保證人如何行使追償權?(債務人破產時的處理)?:有權向債務人追償,債權人未申報債權的,保證人可以參加破產財產分配。是指當債務人的全部資產無法清償到期債務時,債權人通過一定法律程序將債務人的全部資產供其平均受償。從而使債務人免除不能清償的其他債務。(1)人民法院受理債務人破產案件的,債權人既可向人民法院申報債權。(2)債權人申報債權后在破產程序中未受清償的部分,債權人要求保證人承擔保證責任的,(3)債權人知道或應當知道債務人破產。

03:52

03:52匯票的追索權如何行使?:(1)追索通知的當事人。追索通知的當事人分為通知人和被通知人。通知人是指持票人以及收到通知后再為通知的背書人及其保證人,持票人是最初的通知人,持票人應當自收到被拒絕承兌或者被拒絕付款的有關證明之日起3日內;(4)未在規(guī)定期限內發(fā)出追索通知的后果,如果持票人未按規(guī)定期限發(fā)出追索通知或其前手收到通知未按規(guī)定期限再通知其前手,由沒有按照規(guī)定期限通知的匯票當事人。

01:10

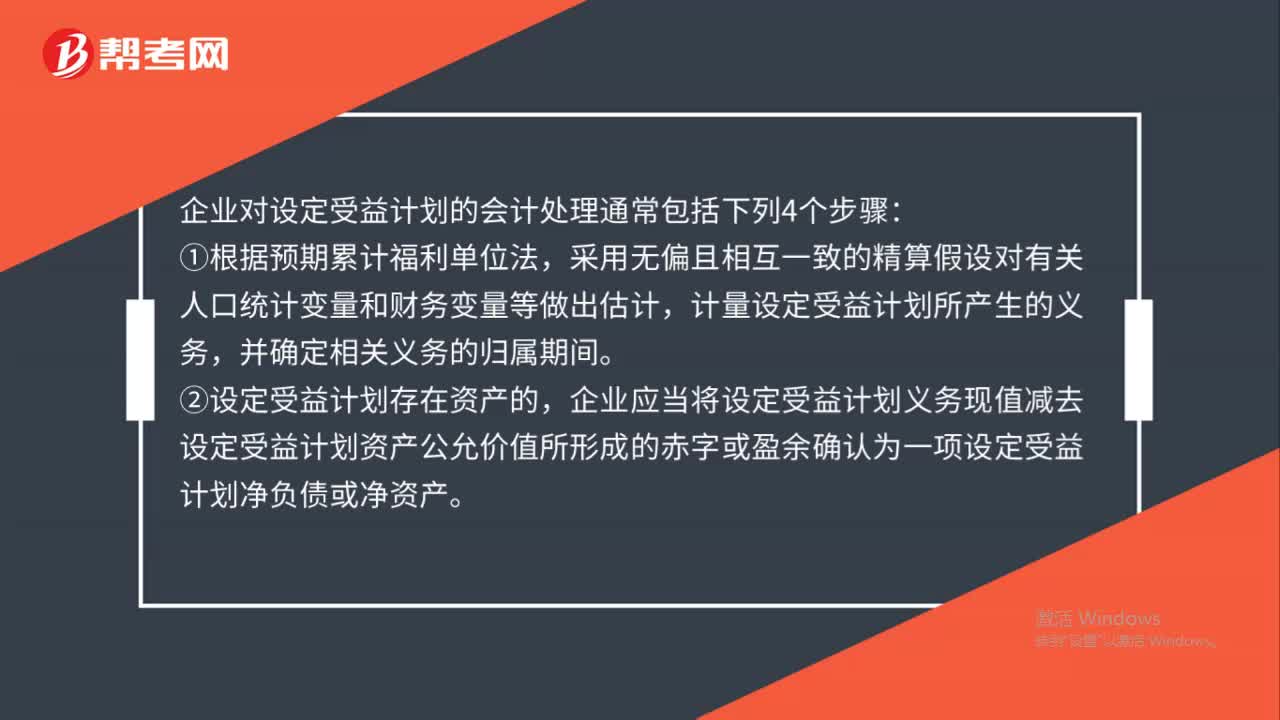

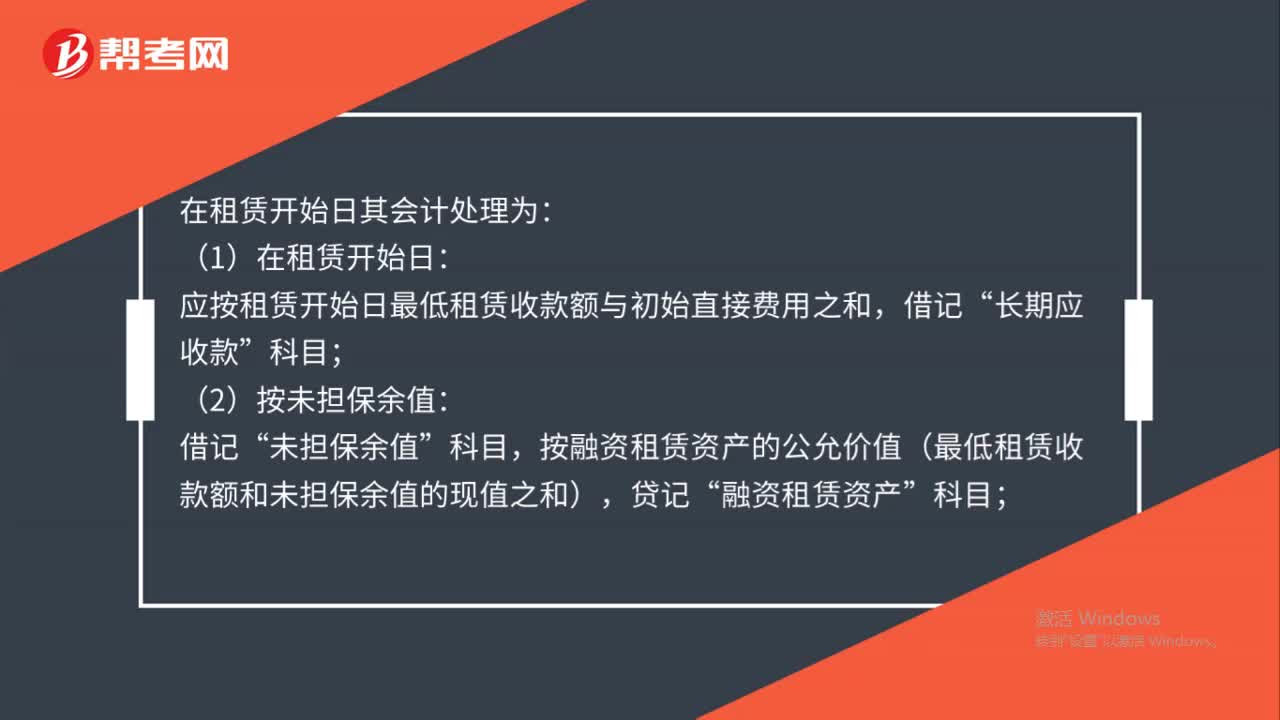

01:10租賃開始日會計如何處理?:在租賃開始日其會計處理為:(1)在租賃開始日:應按租賃開始日最低租賃收款額與初始直接費用之和,長期應收款”未擔保余值”科目,按融資租賃資產的公允價值(最低租賃收款額和未擔保余值的現(xiàn)值之和),融資租賃資產”(3)按融資租賃資產的公允價值與賬面價值的差額:借記“營業(yè)外支出”科目或貸記“營業(yè)外收入”(4)按發(fā)生的初始直接費用:銀行存款”(5)按其差額:貸記“未實現(xiàn)融資收益”科目。

01:51

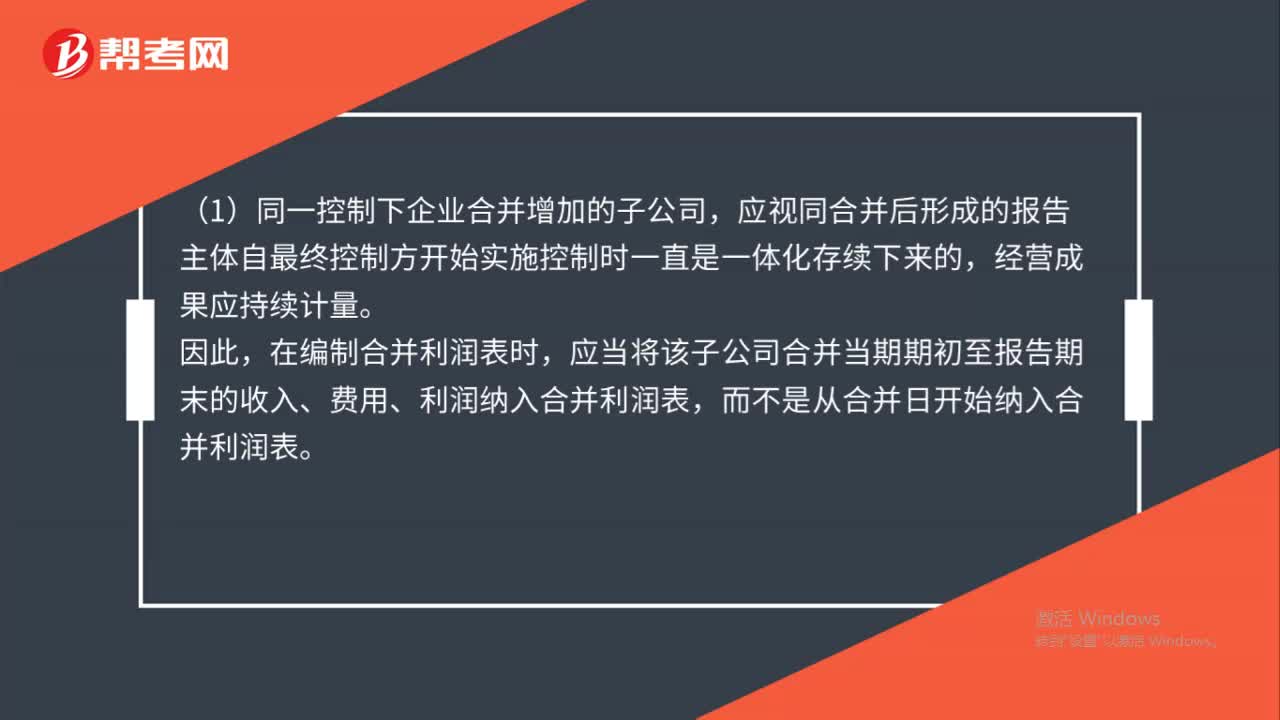

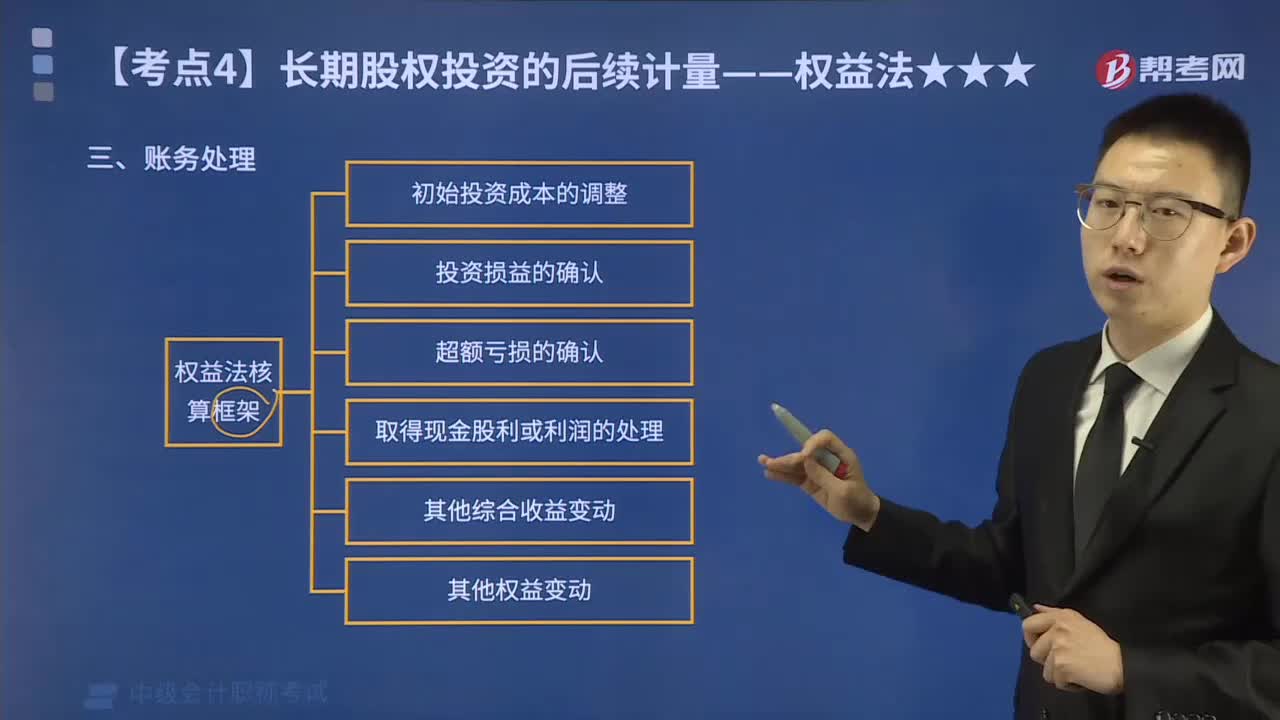

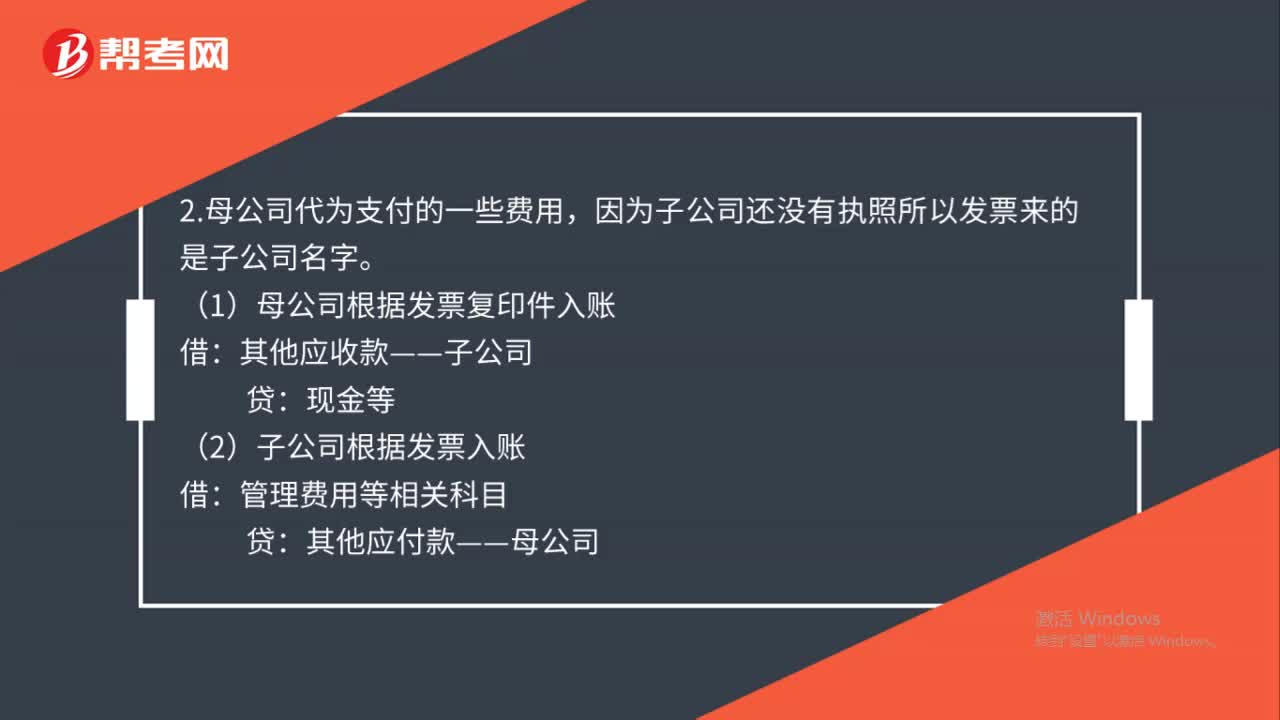

01:51投資子公司會計如何處理?:投資子公司會計如何處理?1.公司劃款給子公司時:(1)母公司會計分錄:實收資本:因為子公司還沒有執(zhí)照所以發(fā)票來的是子公司名字,(1)母公司根據發(fā)票復印件入賬;其他應收款——子公司,(2)子公司根據發(fā)票入賬;其他應付款——母公司4.母公司在報告期內處置子公司編制合并資產負債表時不應當調整合并資產負債表的期初數5.因非同一控制下企業(yè)合并增加的子公司不應調整合并資產負債表的期初數

01:39

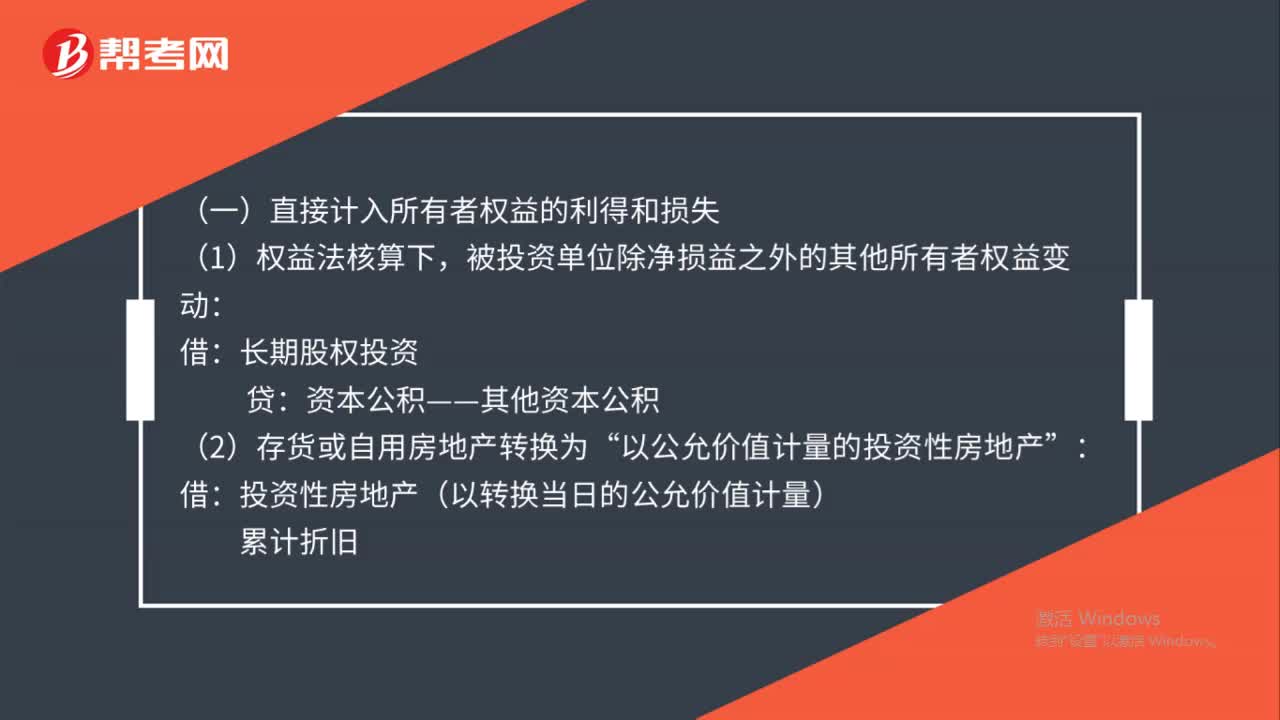

01:39同一控制下企業(yè)合并的會計如何處理?:長期股權投資(合并日于享有被合并方相對于最終控制方而言的賬面價值的份額):有關資產、負債(支付的合并對價的賬面價值)。資本公積——資本溢價或股本溢價(倒擠),資本公積。當資本公積在借方時:表示沖減母公司的資本公積(資本溢價或股本溢價):資本公積(資本溢價或股本溢價)的余額不足沖減的,應沖減留存收益(盈余公積和未分配利潤),資本公積(資本溢價或股本溢價)(不足沖減部分沖減盈余公積和未分配利潤)

02:09

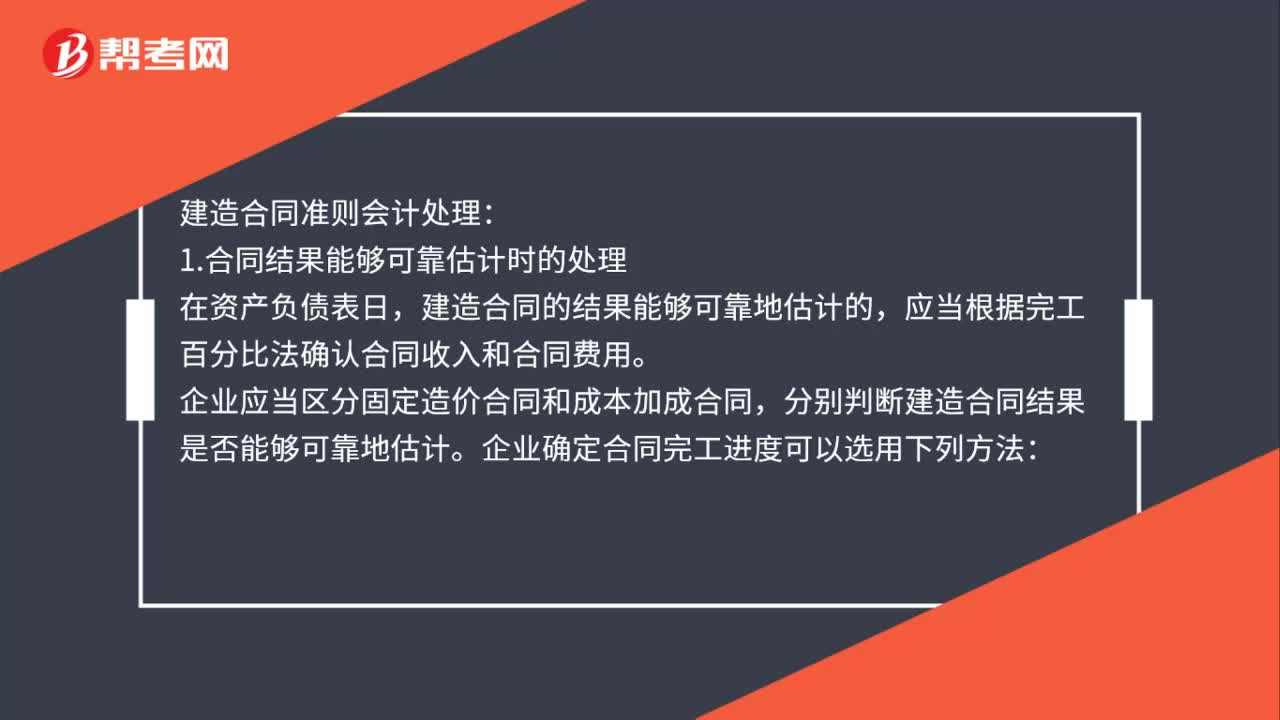

02:09建造合同準則會計如何處理?:建造合同的結果能夠可靠地估計的。應當根據完工百分比法確認合同收入和合同費用,企業(yè)應當區(qū)分固定造價合同和成本加成合同。企業(yè)確定合同完工進度可以選用下列方法;(1)累計實際發(fā)生的合同成本占合同預計總成本的比例;(2)已經完成的合同工作量占合同預計總工作量的比例。合同成本能夠收回的。合同收入根據能夠收回的實際合同成本予以確認,合同成本在其發(fā)生的當期確認為合同費用,合同成本不可能收回的。

00:52

00:52劃撥土地使用權管理暫行辦法是什么?:劃撥土地使用權管理暫行辦法是什么?劃撥土地使用權管理暫行辦法于1992年2月24日經國家土地管理局第一次局務會議審議通過,1992年3月8日國家土地管理局令〔1992〕第1號發(fā)布施行。為了貫徹實施《中華人民共和國城鎮(zhèn)國有土地使用權出讓和轉讓暫行條例》,加強對劃撥土地使用權的管理,特制定本辦法,全文共四十三條。自2019年7月24日起,《劃撥土地使用權管理暫行辦法》廢止。

00:47

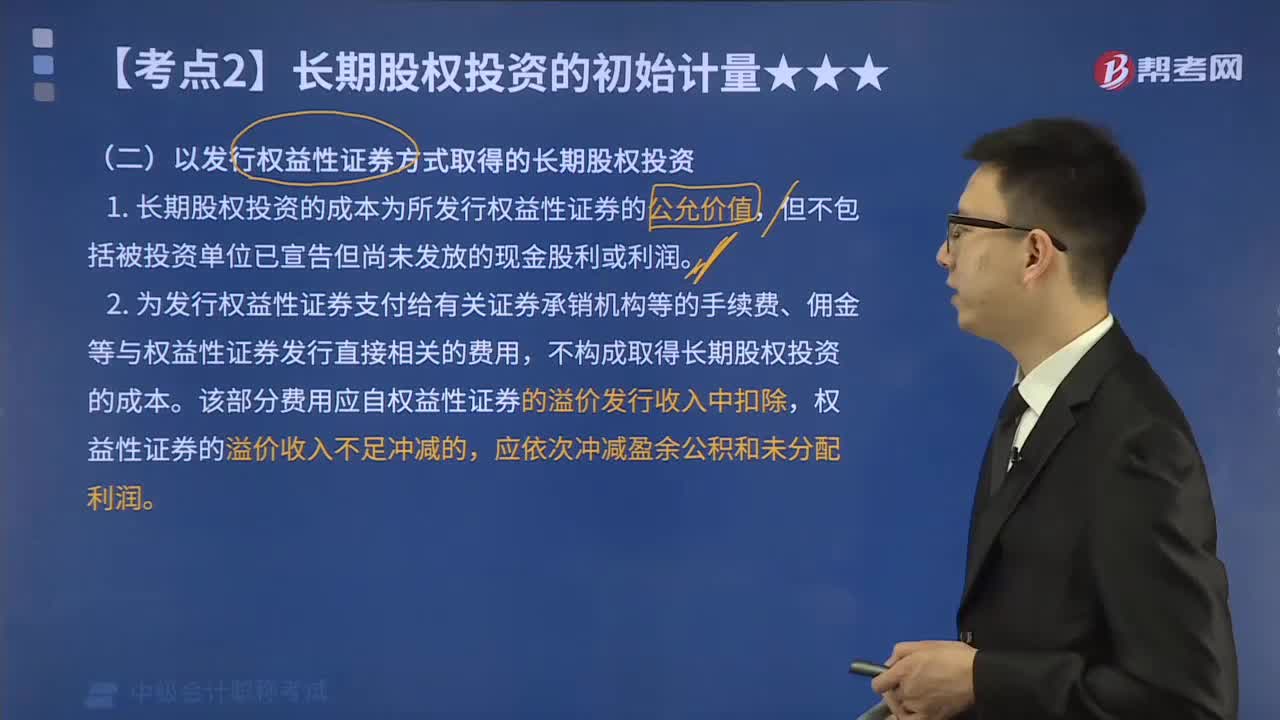

00:47股票發(fā)行費用會計如何處理?:股票發(fā)行費用會計處理:1.發(fā)行股票手續(xù)費沖減“分錄,貸:2.收到發(fā)行款項分錄為:借:銀行存款:貸;股本;資本公積——股本溢價。股票股利的意義(1)使股票的交易價格保持在合理的范圍之內(2)以較低的成本向市場傳達利好信號(3)有利于保持公司的流動性

01:39

01:39購買子公司少數股權的會計如何處理?:購買子公司少數股權的會計如何處理?購買子公司少數股權的處理:購買少數股東全部或部分權益的,應當分別母公司個別財務報表以及合并財務報表兩種情況進行處理:母公司個別財務報表中對于自子公司少數股東處新取得的長期股權投資,應當按照《企業(yè)會計準則第2號——長期股權投資》的規(guī)定。確定長期股權投資的入賬價值。即按照實際支付價款或公允價值確認長期股權投資,母公司購買子公司少數股東擁有的子公司股權。

02:29

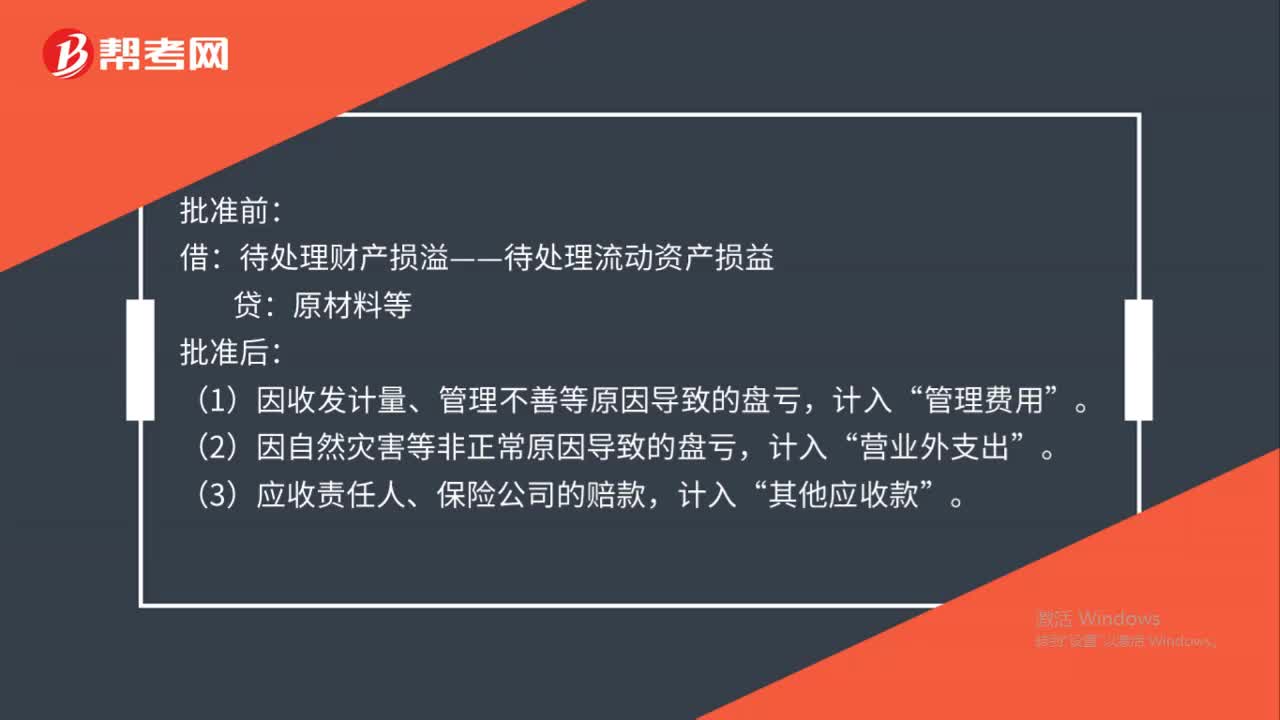

02:29如何對商業(yè)企業(yè)進貨費用進行會計處理?:如何對商業(yè)企業(yè)進貨費用進行會計處理?商品流通企業(yè)在采購商品過程中發(fā)生的運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用,進貨費用計入存貨的采購成本;期末根據所購商品的存銷情況分別進行分攤,對于已售商品的進貨費用,計入當期損益(主營業(yè)務成本),留存部分的進貨費用計入存貨成本,(3)企業(yè)采購商品成本的進貨費用金額較小的;也可直接計入當期損益(銷售費用),應計入進口原材料入賬價值的有( )。

00:30

00:30中級會計報名照片如何處理?:中級會計報名照片如何處理?照片要求寬295像素,高413像素,文件大于10kb,照片底色背景為白色,為了保證上傳的相片符合要求,可以使用報名系統(tǒng)中提供的照片處理軟件(光影魔術手)或者攝像頭專用拍照工具。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日