下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

土地增值稅的房地產(chǎn)開發(fā)費用如何計算扣除?

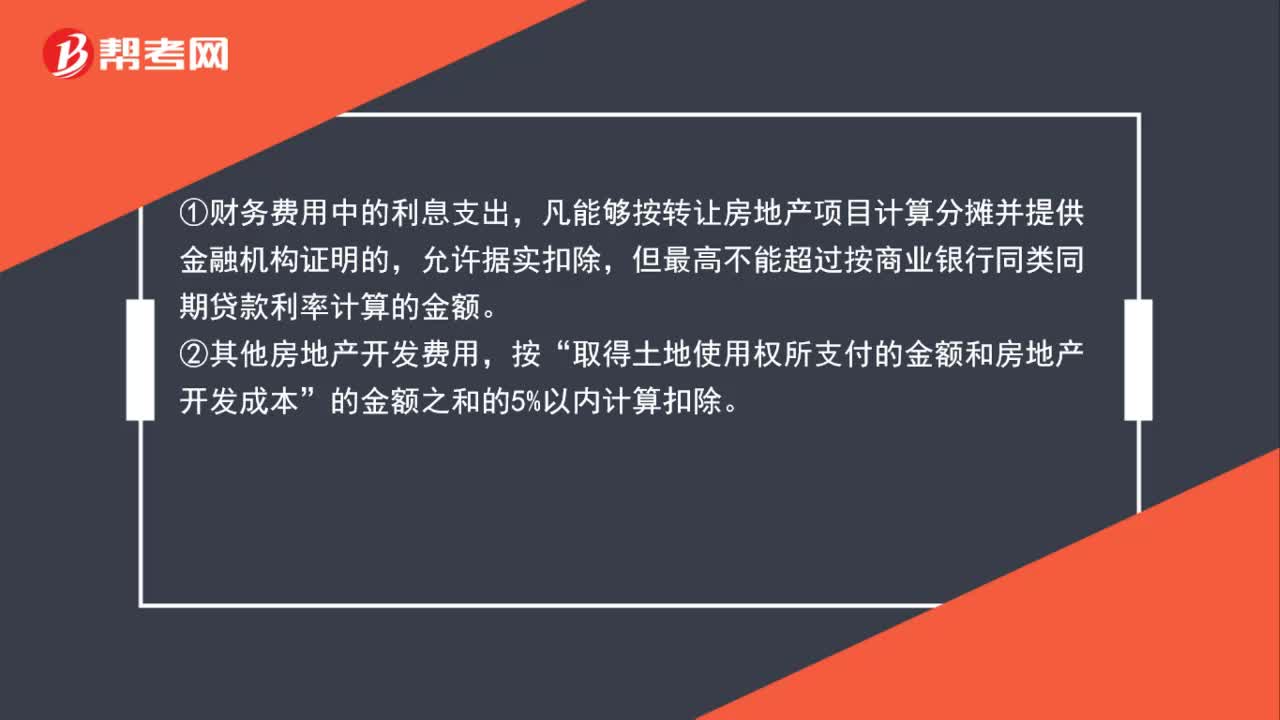

房地產(chǎn)開發(fā)費用并不是按照納稅人實際發(fā)生額進行扣除的,應當分別按照以下兩種情況扣除:

(1)能分攤且能證明

微信截圖_159298795441620200624164013781.png)

①財務費用中的利息支出,凡能夠按轉讓房地產(chǎn)項目計算分攤并提供金融機構證明的,允許據(jù)實扣除,但最高不能超過按商業(yè)銀行同類同期貸款利率計算的金額。

②其他房地產(chǎn)開發(fā)費用,按“取得土地使用權所支付的金額和房地產(chǎn)開發(fā)成本”的金額之和的5%以內計算扣除。

允許扣除的房地產(chǎn)開發(fā)費用=允許扣除的利息+(取得土地使用權所支付的金額+房地產(chǎn)開發(fā)成本)×規(guī)定比率(5%以內)

(2)不能分攤或不能證明

財務費用中的利息支出,凡不能按轉讓房地產(chǎn)項目計算分攤或不能提供金融機構證明的,房地產(chǎn)開發(fā)費用(不區(qū)分利息費用和其他費用)按規(guī)定計算的金額之和的10%以內計算扣除。

允許扣除的房地產(chǎn)開發(fā)費用=(取得土地使用權所支付的金額+房地產(chǎn)開發(fā)成本)×規(guī)定比率(10%以內)

251

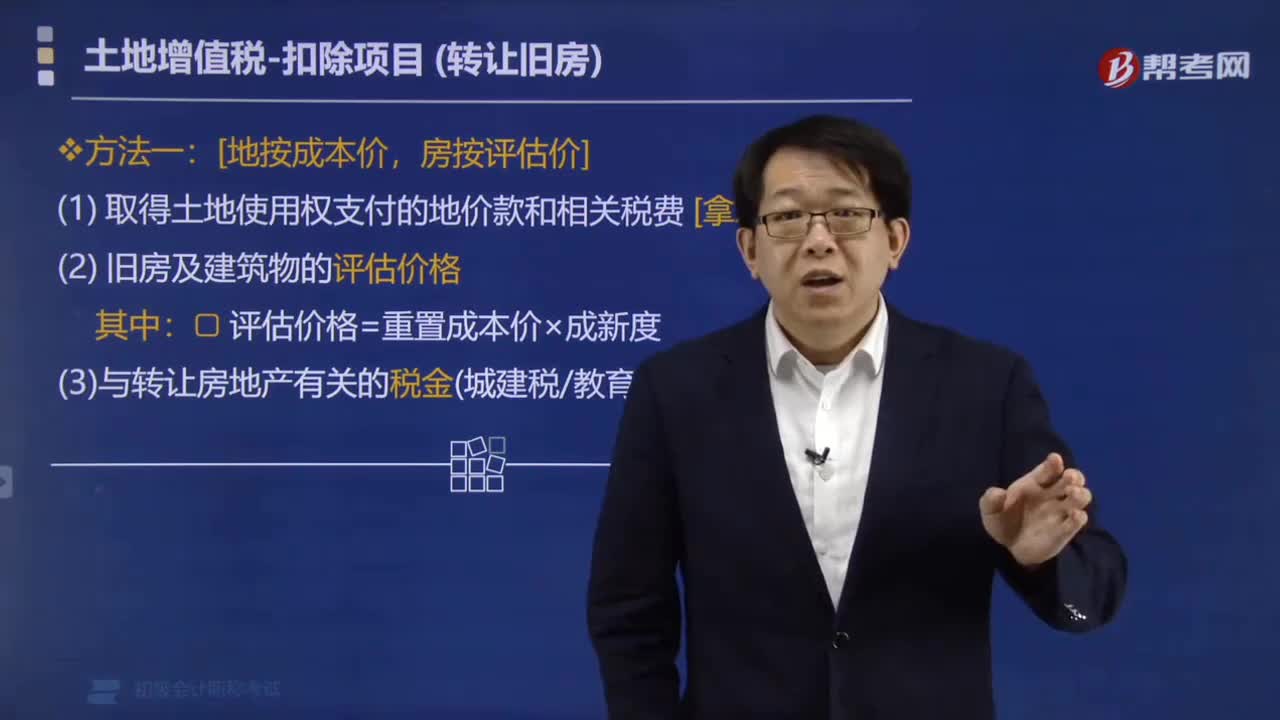

251轉讓舊房如何計算土地增值稅?:轉讓舊房如何計算土地增值稅?轉讓舊房計算土地增值稅的方法:(1) 取得土地使用權支付的地價款和相關稅費 [拿地成本]。評估價格=重置成本價×成新度:(3)與轉讓房地產(chǎn)有關的稅金(城建稅教育費附加印花稅),按購房發(fā)票金額計算扣除:在計算土地增值稅額時。取得土地使用權所支付的地價款、房屋及建筑物的評估價格。按國家統(tǒng)一規(guī)定繳納的有關費用在轉讓環(huán)節(jié)繳納的稅金作為扣除項目金額計征土地增值稅

88

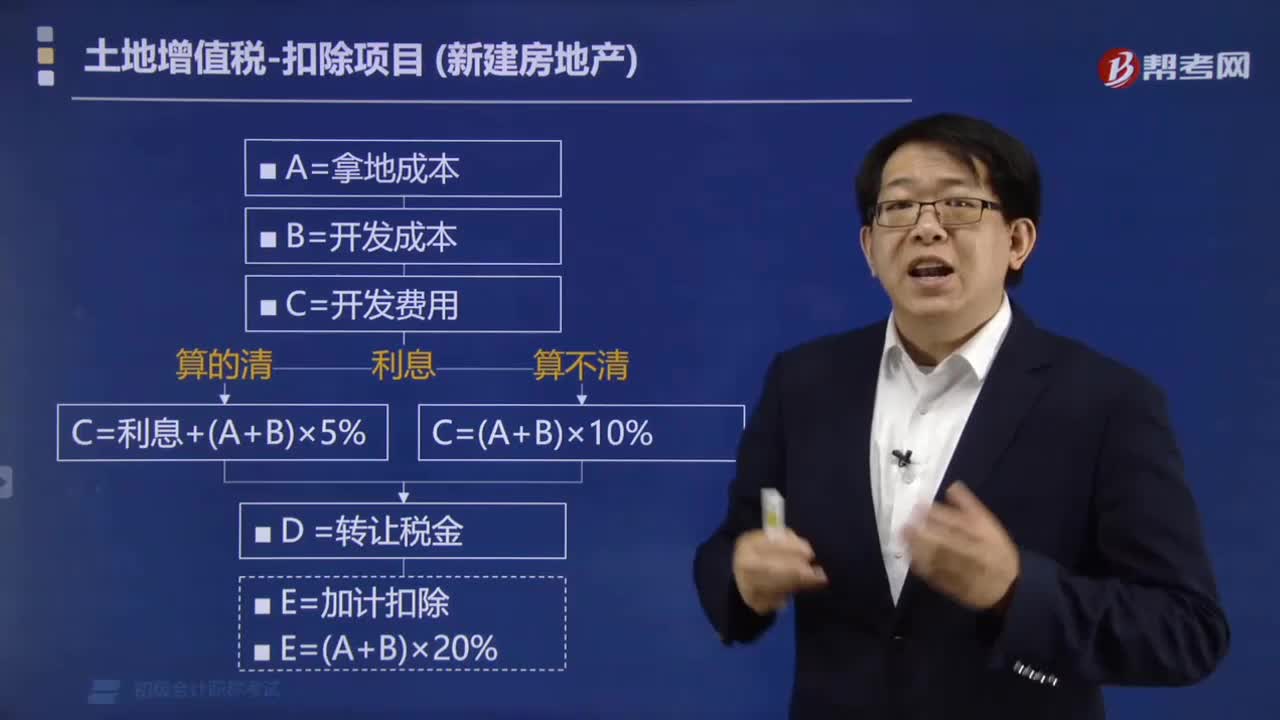

88房地產(chǎn)企業(yè)在計算土地增值稅時如何加計扣除?:房地產(chǎn)企業(yè)在計算土地增值稅時如何加計扣除?銷售新建商品房時可按取得土地使用權所支付的金額(拿地成本)和房地產(chǎn)開發(fā)成本(開發(fā)成本)之和,(1)此項加計扣除針對房地產(chǎn)開發(fā)企業(yè)有效,非房地產(chǎn)開發(fā)企業(yè)不享受此項政策;【總結】從事房地產(chǎn)開發(fā)的納稅人可加計扣除=(取得土地使用權所支付的金額+房地產(chǎn)開發(fā)成本)×20%,屬于計算房地產(chǎn)開發(fā)企業(yè)加計扣除20%項目計算基數(shù)的是( )。

152

152土地增值稅的房地產(chǎn)開發(fā)費用如何計算扣除?:土地增值稅的房地產(chǎn)開發(fā)費用如何計算扣除?房地產(chǎn)開發(fā)費用并不是按照納稅人實際發(fā)生額進行扣除的,凡能夠按轉讓房地產(chǎn)項目計算分攤并提供金融機構證明的,取得土地使用權所支付的金額和房地產(chǎn)開發(fā)成本。的金額之和的5%以內計算扣除,允許扣除的房地產(chǎn)開發(fā)費用=允許扣除的利息+(取得土地使用權所支付的金額+房地產(chǎn)開發(fā)成本)×規(guī)定比率(5%以內),凡不能按轉讓房地產(chǎn)項目計算分攤或不能提供金融機構證明的

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料