下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

外部失效成本

508

508如何判斷企業(yè)是在主要市場(chǎng)還是最有利市場(chǎng)進(jìn)行交易?:應(yīng)當(dāng)假定出售資產(chǎn)或轉(zhuǎn)移負(fù)債的有序交易在該資產(chǎn)或負(fù)債的主要市場(chǎng)進(jìn)行。企業(yè)應(yīng)當(dāng)假定該交易在相關(guān)資產(chǎn)或負(fù)債的最有利市場(chǎng)進(jìn)行。能夠以最高金額出售相關(guān)資產(chǎn)或者以最低金額轉(zhuǎn)移相關(guān)負(fù)債的市場(chǎng)。4. 企業(yè)應(yīng)當(dāng)以主要市場(chǎng)上相關(guān)資產(chǎn)或負(fù)債的價(jià)格為基礎(chǔ)。計(jì)量資產(chǎn)或負(fù)債的公允價(jià)值(即使另一個(gè)不同市場(chǎng)在計(jì)量日的價(jià)格更為有利)。企業(yè)應(yīng)當(dāng)以最有利市場(chǎng)的價(jià)格為基礎(chǔ)計(jì)量其公允價(jià)值,確定公允價(jià)值時(shí)不考慮交易費(fèi)用。

125

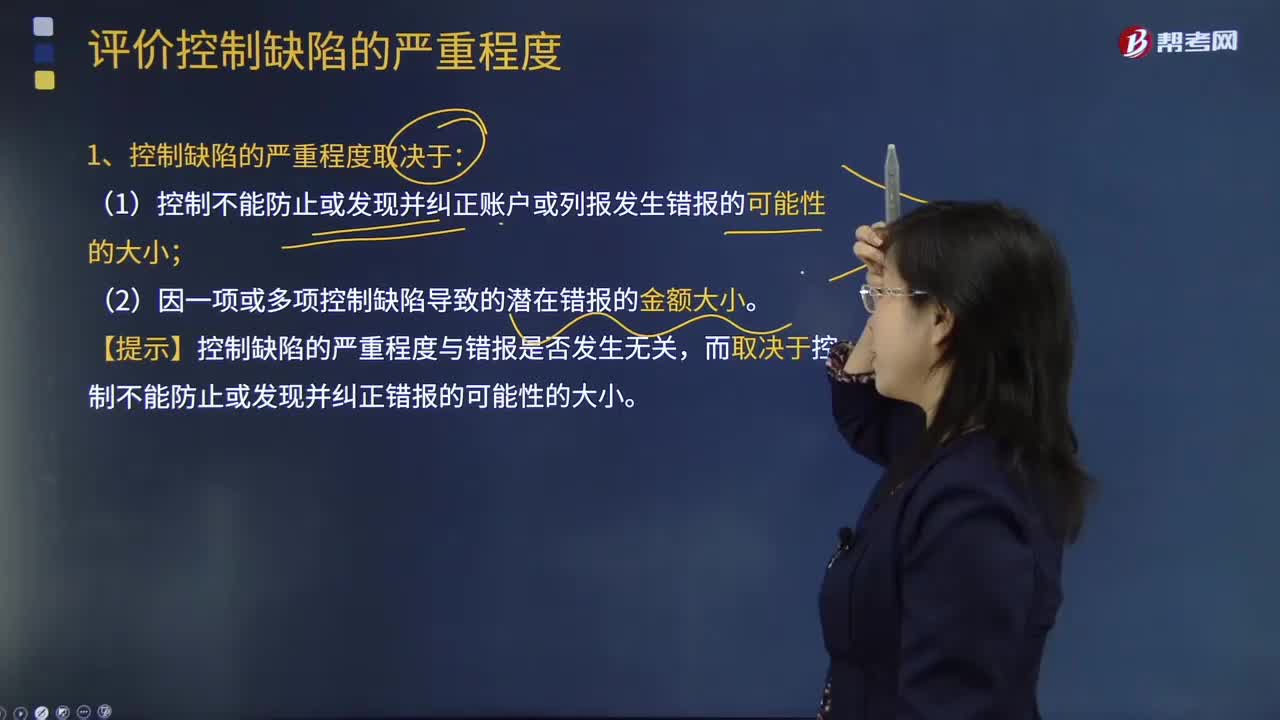

125如何評(píng)價(jià)控制缺陷的嚴(yán)重程度?:注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)評(píng)價(jià)其識(shí)別的各項(xiàng)控制缺陷的嚴(yán)重程度,(1)控制不能防止或發(fā)現(xiàn)并糾正賬戶或列報(bào)發(fā)生錯(cuò)報(bào)的可能性的大小;(2)因一項(xiàng)或多項(xiàng)控制缺陷導(dǎo)致的潛在錯(cuò)報(bào)的金額大小。【提示】控制缺陷的嚴(yán)重程度與錯(cuò)報(bào)是否發(fā)生無(wú)關(guān),2.在評(píng)價(jià)一項(xiàng)控制缺陷或多項(xiàng)控制缺陷的組合是否可能導(dǎo)致賬戶或列報(bào)發(fā)生錯(cuò)報(bào)時(shí),【提示】評(píng)價(jià)控制缺陷是否可能導(dǎo)致錯(cuò)報(bào)時(shí),對(duì)同一重要賬戶、列報(bào)及其相關(guān)認(rèn)定或內(nèi)部控制要素產(chǎn)生影響的各項(xiàng)控制缺陷。

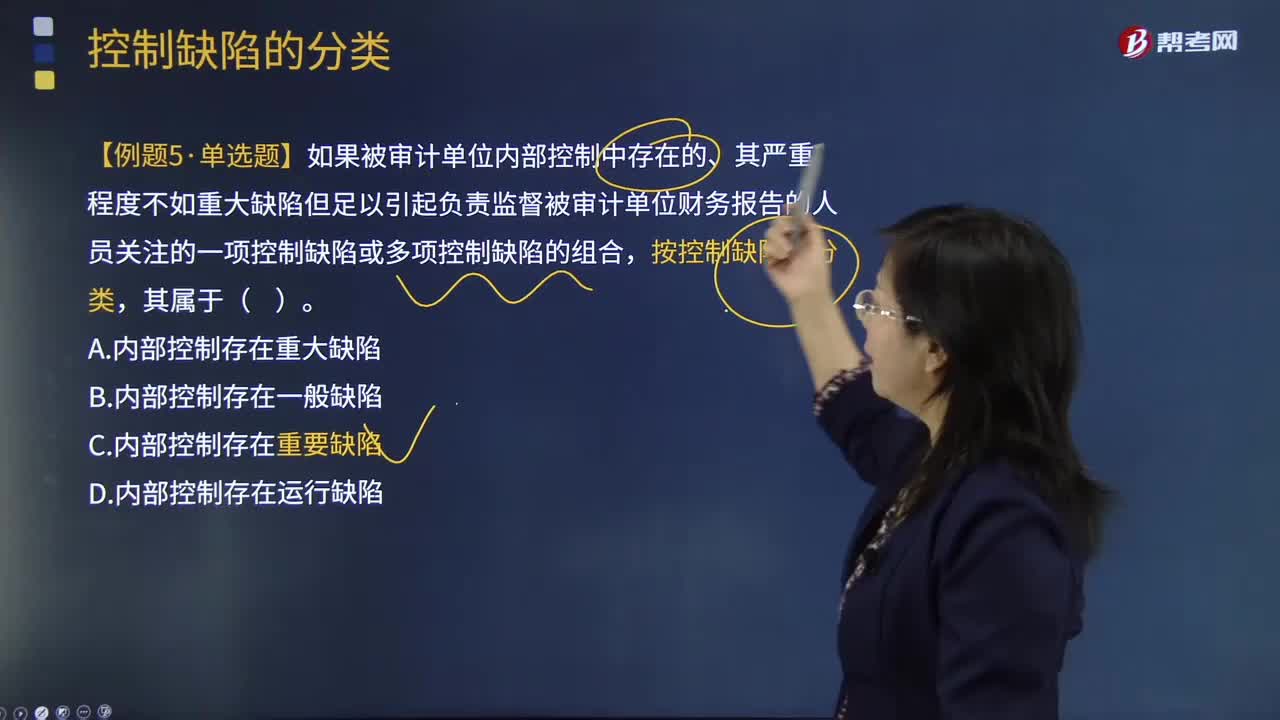

91

91內(nèi)部控制存在的缺陷,按其嚴(yán)重程度分為哪些缺陷?:按其嚴(yán)重程度分為哪些缺陷??jī)?nèi)部控制存在的缺陷,按其嚴(yán)重程度分為重大缺陷、重要缺陷和一般缺陷。重大缺陷是內(nèi)部控制中存在的、可能導(dǎo)致不能及時(shí)防止或發(fā)現(xiàn)并糾正財(cái)務(wù)報(bào)表出現(xiàn)重大錯(cuò)報(bào)的一項(xiàng)控制缺陷或多項(xiàng)控制缺陷的組合。重要缺陷是內(nèi)部控制中存在的、其嚴(yán)重程度不如重大缺陷但足以引起負(fù)責(zé)監(jiān)督被審計(jì)單位財(cái)務(wù)報(bào)告的人員(如審計(jì)委員會(huì)或類似機(jī)構(gòu))關(guān)注的一項(xiàng)控制缺陷或多項(xiàng)控制缺陷的組合。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料