下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

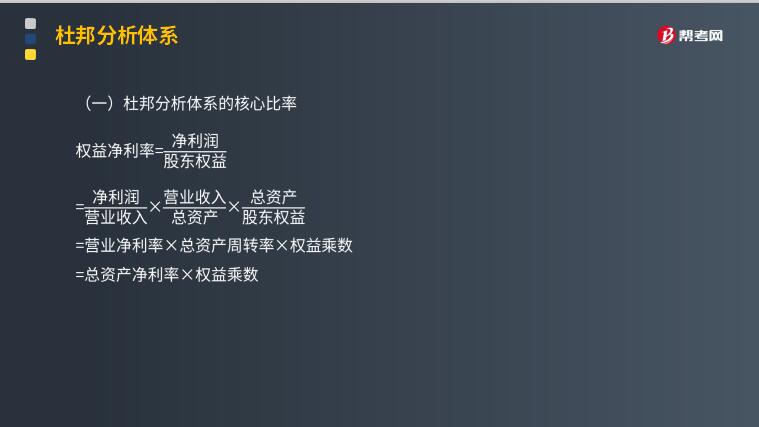

杜邦分析體系的核心比率具體是指什么?

杜邦分析體系,又稱杜邦財務分析體系,簡稱杜邦體系,是利用各主要財務比率之間的內在聯(lián)系,對公司財務狀況和經營成果進行綜合評價的系統(tǒng)方法。該體系是以權益凈利率為核心,以總資產凈利率和權益乘數(shù)為分解因素,重點揭示公司獲利能力及杠桿水平對權益凈利率的影響,以及各相關指標間的相互關系。杜邦體系最初因美國杜邦公司成功應用而得名。

權益凈利率是分析體系的核心比率,具有很好的可比性,可用于不同公司之間的比較。由于資本具有逐利性,總是流向投資報酬率高的行業(yè)和公司,因此各公司的權益凈利率會比較接近。如果一個 企業(yè)的權益凈利率經常高于其他公司,就會引來競爭者,迫使該公司的權益凈利率回到平均水平。如果一個公司的權益凈利率經常低于其他公司,就難以增獲資本,會被市場驅逐,從而使幸存公司的權益凈利率平均水平回歸正。

權益凈利率不僅有很強的可比性,而且有很強的綜合性。公司為了提高權益凈利率,可從如下三個分解指標人手:

無論提高其中的哪個比率,權益凈利率都會提高。其中,“營業(yè)凈利率"是利潤表的一種概括表示,“凈利潤”和“營業(yè)收入”兩者相除可以概括企業(yè)經營成果;“權 益乘數(shù)”是資產負債表的一種概括表示,表明資產、負債和股東權益的比例關系,可以反映企業(yè)最基本的財務狀況;“總資產周轉次數(shù)”把利潤表和資產負債表聯(lián)系起來,使權益凈利率可以綜合分析評價整個企業(yè)經營成果和財務狀況。

73

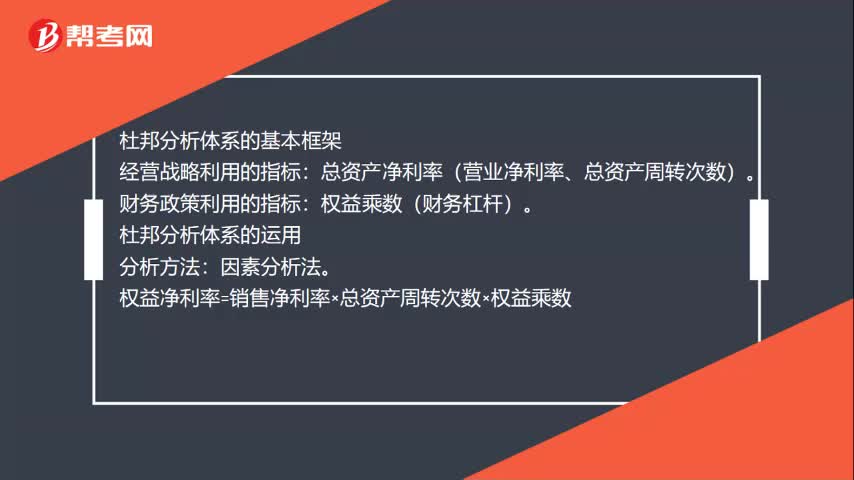

73杜邦分析體系是什么?:杜邦分析體系是什么?杜邦分析體系是利用財務比率之間的關系,來對企業(yè)財務狀況及經濟效益進行綜合評價分析。權益凈利率=資產凈利率×權益乘數(shù):資產凈利率=銷售凈利率×資產周轉率。權益凈利率=銷售凈利率×資產周轉率×權益乘數(shù):總資產凈利率(營業(yè)凈利率、總資產周轉次數(shù))。財務政策利用的指標:權益乘數(shù)(財務杠桿)“杜邦分析體系的運用”權益凈利率=銷售凈利率×總資產周轉次數(shù)×權益乘數(shù)。

34

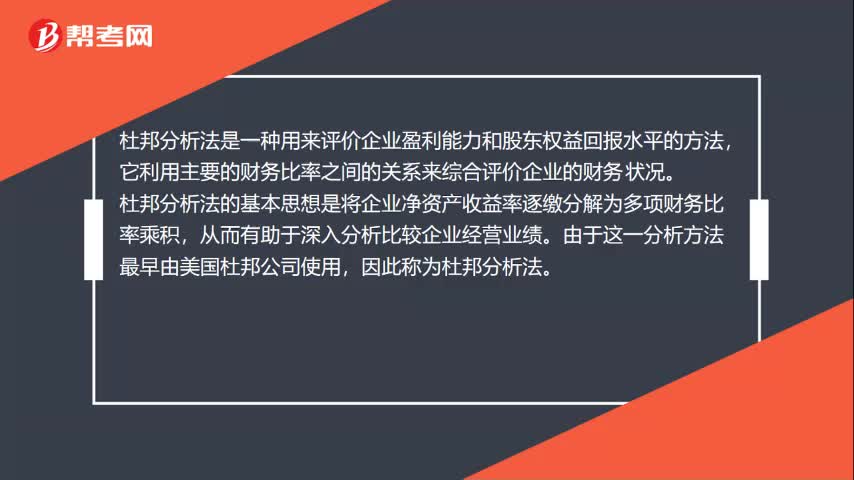

34杜邦分析是什么?:杜邦分析是什么?杜邦分析法是一種用來評價企業(yè)盈利能力和股東權益回報水平的方法,它利用主要的財務比率之間的關系來綜合評價企業(yè)的財務狀況。杜邦分析法的基本思想是將企業(yè)凈資產收益率逐繳分解為多項財務比率乘積,從而有助于深入分析比較企業(yè)經營業(yè)績。由于這一分析方法最早由美國杜邦公司使用,因此稱為杜邦分析法。

47

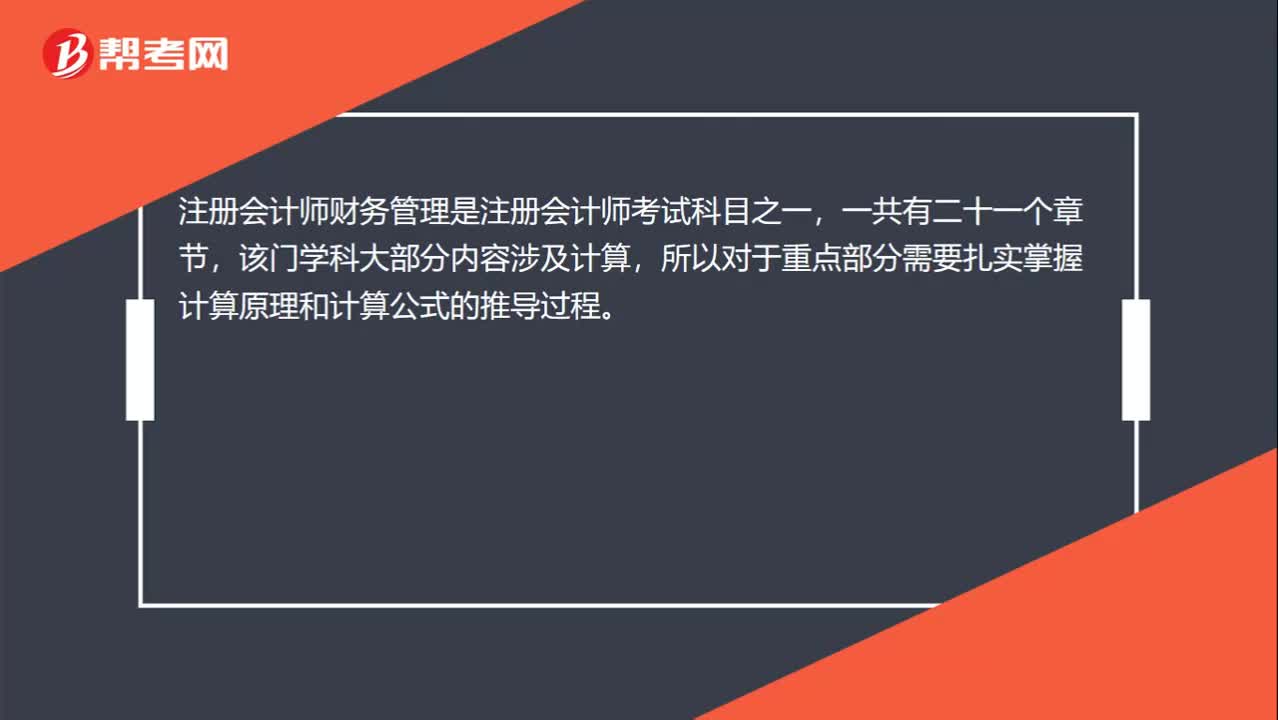

47什么是注冊會計師財務管理?:什么是注冊會計師財務管理?注冊會計師財務管理是注冊會計師考試科目之一,一共有二十一個章節(jié),該門學科大部分內容涉及計算,所以對于重點部分需要扎實掌握計算原理和計算公式的推導過程。財務管理與經濟價值或財富的保值增值有關,是關于財富創(chuàng)造的決策。簡言之,財務管理就是組織作出的以創(chuàng)造財富為目標的各種投資和籌資決策。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料