下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

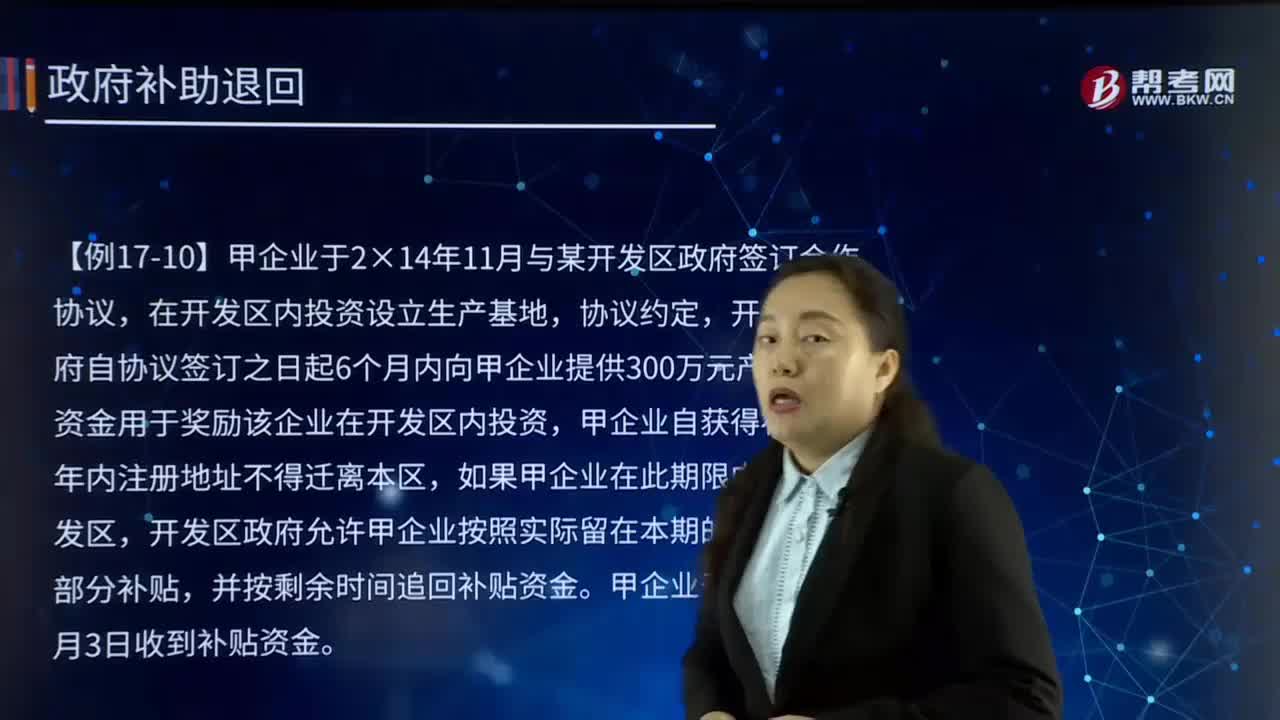

政府補助的退回的主要內(nèi)容是什么?

政府補助,是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),但不包括政府作為企業(yè)所有者投入的資本。我國主要政府補助:財政貼息、研究開發(fā)補貼、政策性補貼。

1.初始確認(rèn)時沖減相關(guān)資產(chǎn)賬面價值的,調(diào)整資產(chǎn)賬面價值。

2.存在相關(guān)遞延收益的,沖減相關(guān)遞延收益賬面余額,超出部分計入當(dāng)期損益。

3.屬于其他情況的直接計入當(dāng)期損益。

4.屬于前期差錯的政府補助退回,應(yīng)當(dāng)按照前期差錯更正進(jìn)行追溯調(diào)整。

【例17-10】甲企業(yè)于2×14年11月與某開發(fā)區(qū)政府簽訂合作協(xié)議,在開發(fā)區(qū)內(nèi)投資設(shè)立生產(chǎn)基地,協(xié)議約定,開發(fā)區(qū)政府自協(xié)議簽訂之日起6個月內(nèi)向甲企業(yè)提供300萬元產(chǎn)業(yè)補貼資金用于獎勵該企業(yè)在開發(fā)區(qū)內(nèi)投資,甲企業(yè)自獲得補貼起5年內(nèi)注冊地址不得遷離本區(qū),如果甲企業(yè)在此期限內(nèi)搬離開發(fā)區(qū),開發(fā)區(qū)政府允許甲企業(yè)按照實際留在本期的時間保留部分補貼,并按剩余時間追回補貼資金。甲企業(yè)于2×15年1月3日收到補貼資金。

假設(shè)甲企業(yè)在實際收到補貼資金時,客觀情況表明甲企業(yè)在未來5年內(nèi)搬離開發(fā)區(qū)的可能性很小,甲企業(yè)應(yīng)當(dāng)在收到補貼資金時計入“遞延收益”科目,由于協(xié)議約定如果甲企業(yè)提前搬離開發(fā)區(qū),開發(fā)區(qū)政府有權(quán)追回部分補助,說明企業(yè)每多留在開發(fā)區(qū)內(nèi)一年,就有權(quán)取得與這一年相關(guān)的補助,與這一年內(nèi)補助有關(guān)的不確定性基本消除,補貼收益得以實現(xiàn),所以甲企業(yè)應(yīng)當(dāng)將該補助在5年內(nèi)平均攤銷結(jié)轉(zhuǎn)計入損益。

甲企業(yè)的賬務(wù)處理如下:

(1)2×15年1月3日甲企業(yè)實際收到補貼資金:

借:銀行存款 3 000 000

貸:遞延收益 3 000 000

(2)2×15年12月31日及以后年度,甲企業(yè)分期將遞延收益結(jié)轉(zhuǎn)入當(dāng)期損益:

借:遞延收益 600 000

貸:其他收益 600 000

假設(shè)2×17年1月,因甲企業(yè)重大戰(zhàn)略調(diào)整,搬離開發(fā)區(qū),開發(fā)區(qū)政府根據(jù)協(xié)議要求甲企業(yè)退回補貼180萬元。以后支付時,再沖減其他應(yīng)付款。

借:遞延收益 1 800 000

貸:其他應(yīng)付款 1 800 000

52

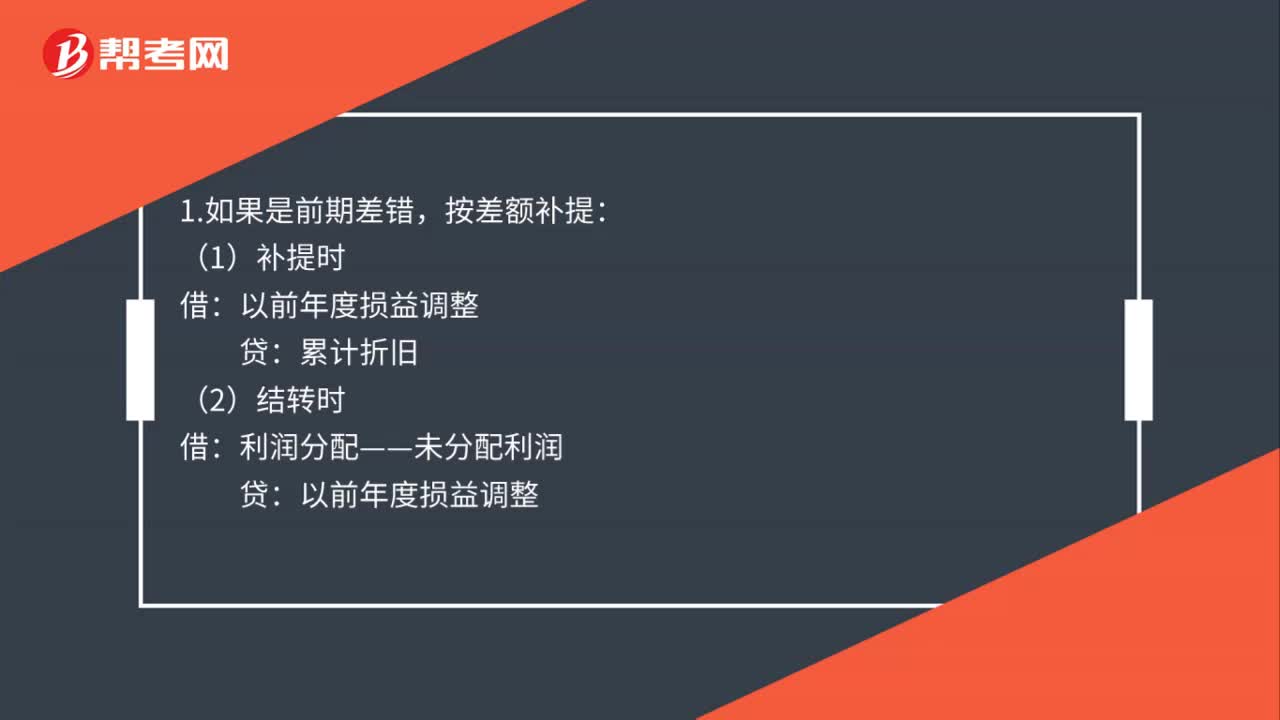

52政府會計補提折舊的分錄是什么?:政府會計補提折舊的分錄是什么?1.如果是前期差錯,按差額補提:(1)補提時:以前年度損益調(diào)整:(2)結(jié)轉(zhuǎn)時,利潤分配——未分配利潤:以前年度損益調(diào)整:2.如果是改變折舊方法導(dǎo)致的差額由于前期并未做錯故不調(diào)整前期直接按差額調(diào)整當(dāng)期損益借管理銷售、制造費用貸累計折舊

104

104政府補助的退回的主要內(nèi)容是什么?:是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),1.初始確認(rèn)時沖減相關(guān)資產(chǎn)賬面價值的,2.存在相關(guān)遞延收益的,沖減相關(guān)遞延收益賬面余額,開發(fā)區(qū)政府自協(xié)議簽訂之日起6個月內(nèi)向甲企業(yè)提供300萬元產(chǎn)業(yè)補貼資金用于獎勵該企業(yè)在開發(fā)區(qū)內(nèi)投資,甲企業(yè)自獲得補貼起5年內(nèi)注冊地址不得遷離本區(qū),開發(fā)區(qū)政府允許甲企業(yè)按照實際留在本期的時間保留部分補貼,甲企業(yè)于2×15年1月3日收到補貼資金。

35

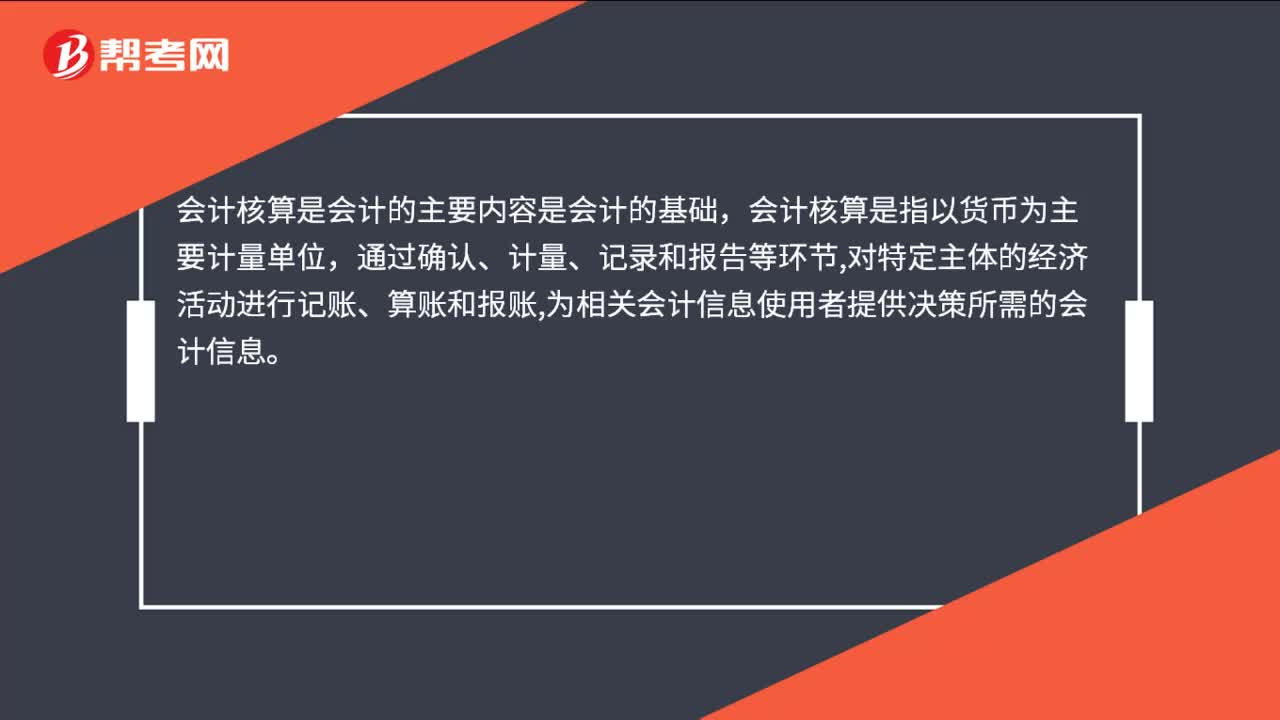

35什么是會計的主要內(nèi)容是會計的基礎(chǔ)?:什么是會計的主要內(nèi)容是會計的基礎(chǔ)?會計核算是會計的主要內(nèi)容是會計的基礎(chǔ),會計核算是指以貨幣為主要計量單位,通過確認(rèn)、計量、記錄和報告等環(huán)節(jié),對特定主體的經(jīng)濟活動進(jìn)行記賬、算賬和報賬,為相關(guān)會計信息使用者提供決策所需的會計信息。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料