下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

政府補(bǔ)助的特征的例題有哪些?答案是什么?

政府補(bǔ)助,是指企業(yè)從政府無(wú)償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),但不包括政府作為企業(yè)所有者投入的資本。我國(guó)主要政府補(bǔ)助:財(cái)政貼息、研究開(kāi)發(fā)補(bǔ)貼、政策性補(bǔ)貼。

會(huì)計(jì)師-會(huì)計(jì)-政府補(bǔ)助的特征的例題20200723150400065.png)

下面我們以注冊(cè)會(huì)計(jì)師資格考試的七道題為例,給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題·單選題】下列各項(xiàng)中,應(yīng)作為政府補(bǔ)助核算的是( )。

A.增值稅直接免征

B.增值稅即征即退

C.增值稅出口退稅

D.所得稅加計(jì)抵扣

【答案】B

【解析】增值稅即征即退屬于政府補(bǔ)助,其他選項(xiàng)均屬于不涉及資產(chǎn)直接轉(zhuǎn)移的經(jīng)濟(jì)支持,不屬于政府補(bǔ)助準(zhǔn)則規(guī)范的政府補(bǔ)助。

【案例1】甲企業(yè)收到政府撥款2000萬(wàn)元,用于重點(diǎn)項(xiàng)目開(kāi)發(fā),規(guī)定項(xiàng)目開(kāi)發(fā)成功,需將2000萬(wàn)元?dú)w還政府

【答案】

1.不屬于政府補(bǔ)助

2.借:銀行存款 2000

貸:專項(xiàng)應(yīng)付款 2000

【案例2】甲企業(yè)收到政府撥款2000萬(wàn)元,用于購(gòu)買該企業(yè)產(chǎn)品,增值稅為17%。

【答案】

1.不屬于政府補(bǔ)助

2.借:銀行存款 2000

貸:主營(yíng)業(yè)務(wù)收入 1709.4

應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 290.6

【案例3】甲企業(yè)收到政府撥款2000萬(wàn)元,占實(shí)收資本5%,金額為1000元。

【答案】

1.不屬于政府補(bǔ)助

2.借:銀行存款 2000

貸:實(shí)收資本1000

資本公積-資本溢價(jià) 1000

【例17-1】甲企業(yè)是一家生產(chǎn)和銷售高效照明產(chǎn)品的企業(yè)。國(guó)家為了支持高效照明產(chǎn)品的推廣使用,通過(guò)統(tǒng)一招標(biāo)的形式確定中標(biāo)企業(yè)、高效照明產(chǎn)品及其中標(biāo)協(xié)議供貨價(jià)格。甲企業(yè)作為中標(biāo)企業(yè),需以中標(biāo)協(xié)議供貨價(jià)格減去財(cái)政補(bǔ)貼資金后的價(jià)格將高效照明產(chǎn)品銷售給終端用戶,并按照高效照明產(chǎn)品實(shí)際安裝數(shù)量、中標(biāo)供貨協(xié)議價(jià)格、補(bǔ)貼標(biāo)準(zhǔn),申請(qǐng)財(cái)政補(bǔ)貼資金。2x15年度,甲企業(yè)因銷售高效照明產(chǎn)品獲得財(cái)政資金5 000萬(wàn)元。

【答案】

1.不屬于政府補(bǔ)助

屬于甲企業(yè)的銷售行為。對(duì)甲企業(yè)而言,銷售高效照明產(chǎn)品是其日常經(jīng)營(yíng)活動(dòng),甲企業(yè)仍按照中標(biāo)協(xié)議供貨價(jià)格銷售了產(chǎn)品,其銷售收入由兩部分構(gòu)成:一是終端用戶支付的購(gòu)買價(jià)款,二是財(cái)政補(bǔ)貼資金,財(cái)政補(bǔ)貼資金是曱企業(yè)產(chǎn)品對(duì)價(jià)的組成部分。可見(jiàn),甲企業(yè)收到的補(bǔ)貼資金5 000萬(wàn)元應(yīng)當(dāng)按照收入準(zhǔn)則的規(guī)定進(jìn)行會(huì)計(jì)處理。

2.借:銀行存款或應(yīng)收賬款 5000

貸:主營(yíng)業(yè)務(wù)收入 4273.5

應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額) 726.5

【例17-2】2x15年2月,乙企業(yè)與所在城市的開(kāi)發(fā)區(qū)人民政府簽訂了項(xiàng)目合作投資協(xié)議,實(shí)施“退城進(jìn)園”技改搬遷。根據(jù)協(xié)議,乙企業(yè)在開(kāi)發(fā)區(qū)內(nèi)投資約4億元建設(shè)電子信息設(shè)備生產(chǎn)基地。生產(chǎn)基地占地面積400畝,該宗項(xiàng)目用地按開(kāi)發(fā)區(qū)工業(yè)用地基準(zhǔn)地價(jià)掛牌出讓,乙企業(yè)摘牌并按掛牌出讓價(jià)格繳納土地款及相關(guān)稅費(fèi)4 800萬(wàn)元。乙企業(yè)自開(kāi)工之日起須在18月內(nèi)完成搬遷工作,從原址搬遷至開(kāi)發(fā)區(qū),同時(shí)將乙企業(yè)位于城區(qū)繁華地段的原址用地(200畝,按照所在地段工業(yè)用地基準(zhǔn)地價(jià)評(píng)估為1億元)移交給開(kāi)發(fā)區(qū)政府收儲(chǔ),開(kāi)發(fā)區(qū)政府將向乙企業(yè)支付補(bǔ)償資金1億元。

【答案】

1.不屬于政府補(bǔ)助

開(kāi)發(fā)區(qū)政府對(duì)乙企業(yè)的搬遷補(bǔ)償是基于乙企業(yè)原址用地的公允價(jià)值確定的,實(shí)質(zhì)是政府按照相應(yīng)資產(chǎn)的市場(chǎng)價(jià)格向企業(yè)購(gòu)買資產(chǎn),企業(yè)從政府取得的經(jīng)濟(jì)資源是企業(yè)讓渡其資產(chǎn)的對(duì)價(jià),雙方的交易是互惠性交易,不符合政府補(bǔ)助無(wú)償性的特點(diǎn),所以乙企業(yè)收到的1億元搬遷補(bǔ)償資金不作為政府補(bǔ)助處理,而應(yīng)作為處置非流動(dòng)資產(chǎn)的收入。

2.借:銀行存款或應(yīng)收賬款

累計(jì)攤銷

貸:無(wú)形資產(chǎn)

固定資產(chǎn)清理

資產(chǎn)處置損益(倒擠)

借:固定資產(chǎn)清理

累計(jì)折舊

貸:固定資產(chǎn)

【例17-3】丙企業(yè)是一家生產(chǎn)和銷售重型機(jī)械的企業(yè)。為推動(dòng)科技創(chuàng)新,丙企業(yè)所在地政府于2x15年8月向丙企業(yè)撥付了3 000萬(wàn)元資金,要求丙企業(yè)將這筆資金用于技術(shù)改造項(xiàng)目研究,研究成果歸丙企業(yè)享有。

1.屬于政府補(bǔ)助

丙企業(yè)的日常經(jīng)營(yíng)活動(dòng)是生產(chǎn)和銷售重型機(jī)械,其從政府取得了3 000萬(wàn)元資金用于研發(fā)支出,且研究成果歸丙企業(yè)享有。

財(cái)政撥款具有無(wú)償性,丙企業(yè)收到的3 000萬(wàn)元資金應(yīng)當(dāng)按照政府補(bǔ)助準(zhǔn)則的規(guī)定進(jìn)行會(huì)計(jì)處理。

113

113對(duì)前任注冊(cè)會(huì)計(jì)師的答復(fù)有哪些要求?:1.被審計(jì)單位允許前任注冊(cè)會(huì)計(jì)師對(duì)后任注冊(cè)會(huì)計(jì)師的詢問(wèn)作出充分答復(fù)的情況下,決定不向后任注冊(cè)會(huì)計(jì)師作出充分答復(fù),前任注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)向后任注冊(cè)會(huì)計(jì)師表明其答復(fù)是有限的,后任注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮對(duì)接受委托的影響。后任注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)判斷是否存在由被審計(jì)單位或潛在法律訴訟引起的答復(fù)限制,后任注冊(cè)會(huì)計(jì)師需要設(shè)法以其他方式與前任注冊(cè)會(huì)計(jì)師再次進(jìn)行溝通。

15

15政府補(bǔ)助的附注披露應(yīng)該有哪些?:政府補(bǔ)助的附注披露應(yīng)該有哪些?因政府補(bǔ)助涉及遞延收益、其他收入、營(yíng)業(yè)外收入以及成本費(fèi)用等多個(gè)報(bào)表項(xiàng)目,企業(yè)應(yīng)當(dāng)在附注中單設(shè)項(xiàng)目披露政府補(bǔ)助的相關(guān)信息。政府補(bǔ)助的附注披露:企業(yè)應(yīng)當(dāng)在附注中披露與政府補(bǔ)助有關(guān)的下列信息;政府補(bǔ)助的種類、金額和列報(bào)項(xiàng)目;計(jì)入當(dāng)期損益的政府補(bǔ)助金額;本期退回的政府補(bǔ)助的金額及原因。政府補(bǔ)助是指企業(yè)從政府無(wú)償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn)。

389

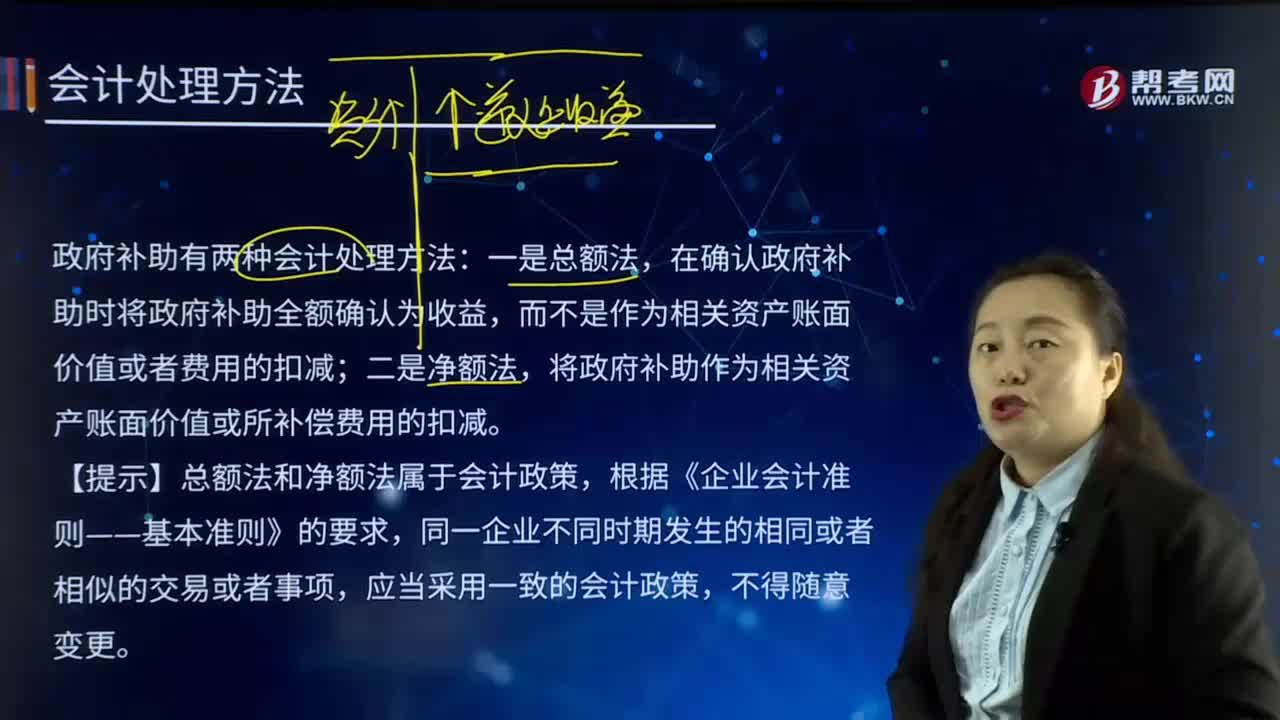

389政府補(bǔ)助有哪幾種會(huì)計(jì)處理方法?:政府補(bǔ)助有哪幾種會(huì)計(jì)處理方法?是指企業(yè)從政府無(wú)償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),但不包括政府作為企業(yè)所有者投入的資本。政府補(bǔ)助有兩種會(huì)計(jì)處理方法:在確認(rèn)政府補(bǔ)助時(shí)將政府補(bǔ)助全額確認(rèn)為收益,而不是作為相關(guān)資產(chǎn)賬面價(jià)值或者費(fèi)用的扣減;將政府補(bǔ)助作為相關(guān)資產(chǎn)賬面價(jià)值或所補(bǔ)償費(fèi)用的扣減。【提示】總額法和凈額法屬于會(huì)計(jì)政策,與企業(yè)日常活動(dòng)相關(guān)的政府補(bǔ)助,計(jì)入其他收益或沖減相關(guān)成本費(fèi)用。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料