下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

應(yīng)收賬款的機會成本為什么是應(yīng)收賬款占用資金應(yīng)計利息?

機會成本是喪失的收益,應(yīng)收賬款是購買方占用的企業(yè)的資金,如果這部分資金沒有被占用,企業(yè)是可以投入使用繼續(xù)賺取收益的,正是因為被占用了,企業(yè)就喪失了本來可以賺取的收益,所以屬于機會成本,至于計算出來的指標(biāo)叫做應(yīng)收賬款應(yīng)計利息,只是一個翻譯過來的名稱。

微信截圖_1592036236418020200613161817480.png)

37

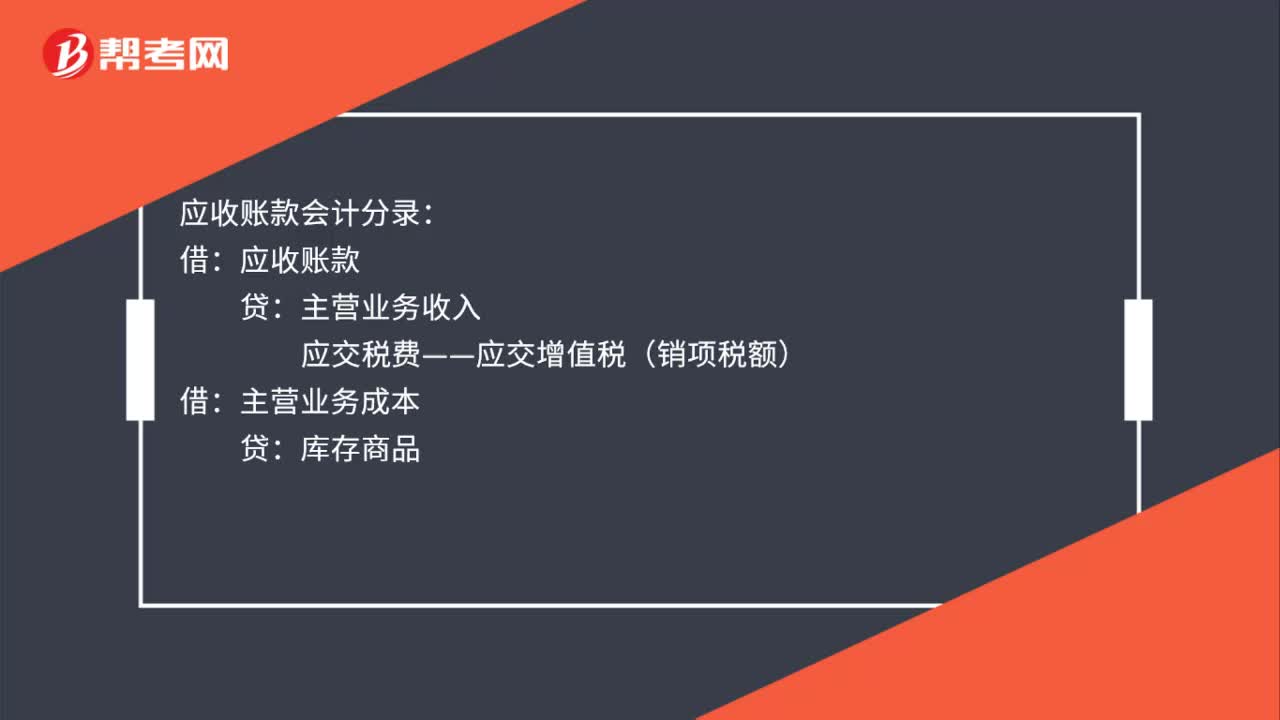

37應(yīng)收賬款會計分錄是什么?:應(yīng)收賬款會計分錄:主營業(yè)務(wù)收入:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額):主營業(yè)務(wù)成本:貸庫存商品收回應(yīng)收賬款借銀行存款貸應(yīng)收賬款

38

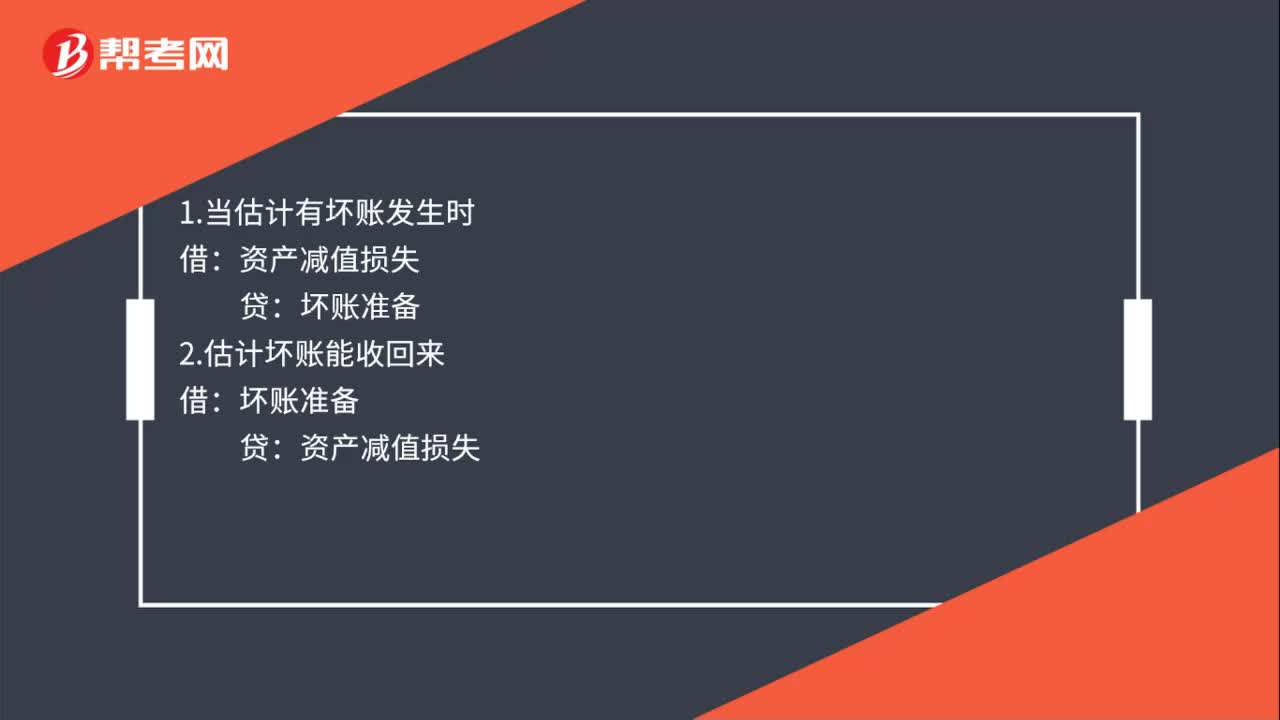

38應(yīng)收賬款減值的會計處理是什么?:應(yīng)收賬款減值的會計處理是什么?1.當(dāng)估計有壞賬發(fā)生時:2.估計壞賬能收回來:貸:資產(chǎn)減值損失3.當(dāng)壞賬真的發(fā)生時壞賬準(zhǔn)備應(yīng)收賬款4.壞賬發(fā)生后收到了錢借銀行存款貸壞賬準(zhǔn)備

55

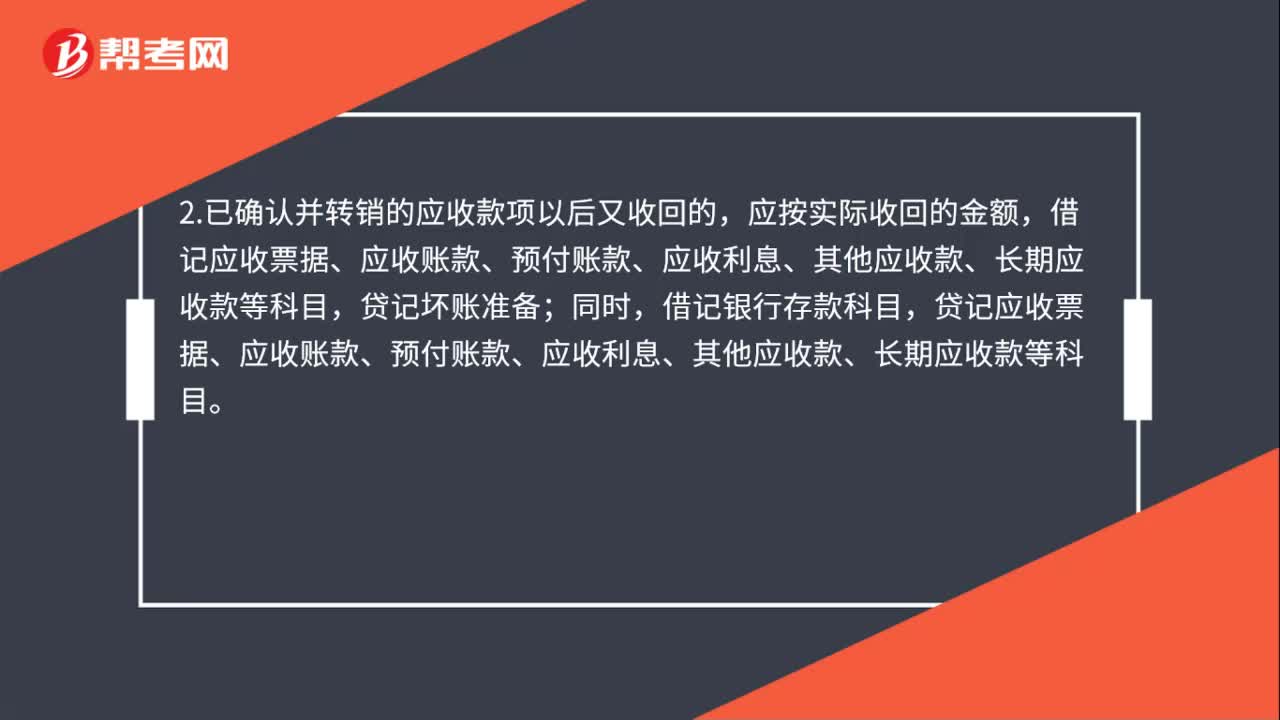

55應(yīng)收賬款核銷會計處理是什么?:應(yīng)收賬款核銷會計處理是什么?1.對于確實無法收回的應(yīng)收款項,按管理權(quán)限報經(jīng)批準(zhǔn)后作為壞賬損失,轉(zhuǎn)銷應(yīng)收款項,借記壞賬準(zhǔn)備;貸記應(yīng)收票據(jù)、應(yīng)收賬款、應(yīng)收利息、其他應(yīng)收款、長期應(yīng)收款等科目。2.已確認(rèn)并轉(zhuǎn)銷的應(yīng)收款項以后又收回的,應(yīng)按實際收回的金額,借記應(yīng)收票據(jù)、應(yīng)收賬款、預(yù)付賬款、應(yīng)收利息、其他應(yīng)收款、長期應(yīng)收款等科目,貸記壞賬準(zhǔn)備;借記銀行存款科目。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料