下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

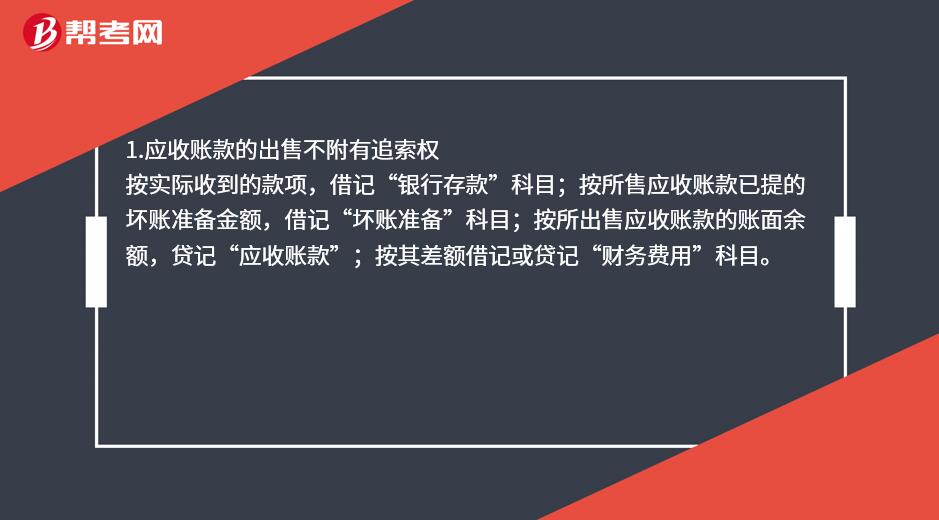

應收賬款的出售會計處理是什么?

1.應收賬款的出售不附有追索權

按實際收到的款項,借記“銀行存款”科目;按所售應收賬款已提的壞賬準備金額,借記“壞賬準備”科目;按所出售應收賬款的賬面余額,貸記“應收賬款”;按其差額借記或貸記“財務費用”科目。

2.應收賬款的出售附有追索權

借:銀行存款

貸:短期借款

37

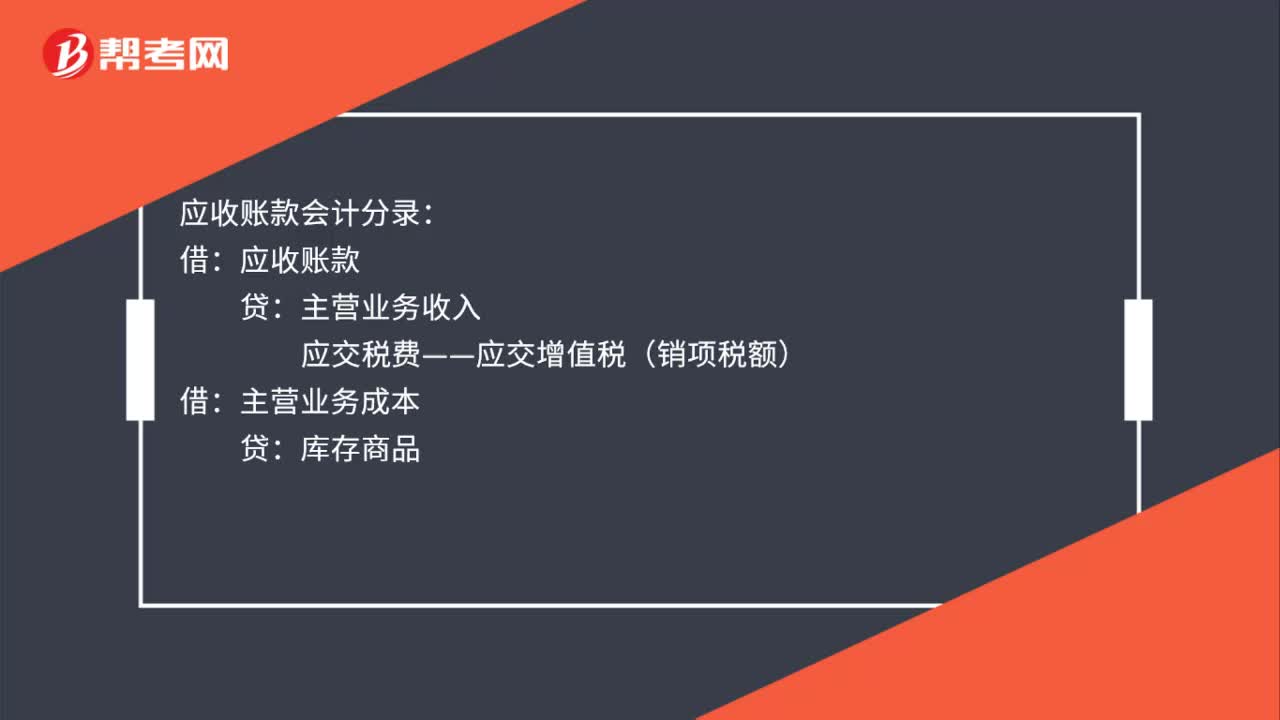

37應收賬款會計分錄是什么?:應收賬款會計分錄:主營業(yè)務收入:應交稅費——應交增值稅(銷項稅額):主營業(yè)務成本:貸庫存商品收回應收賬款借銀行存款貸應收賬款

38

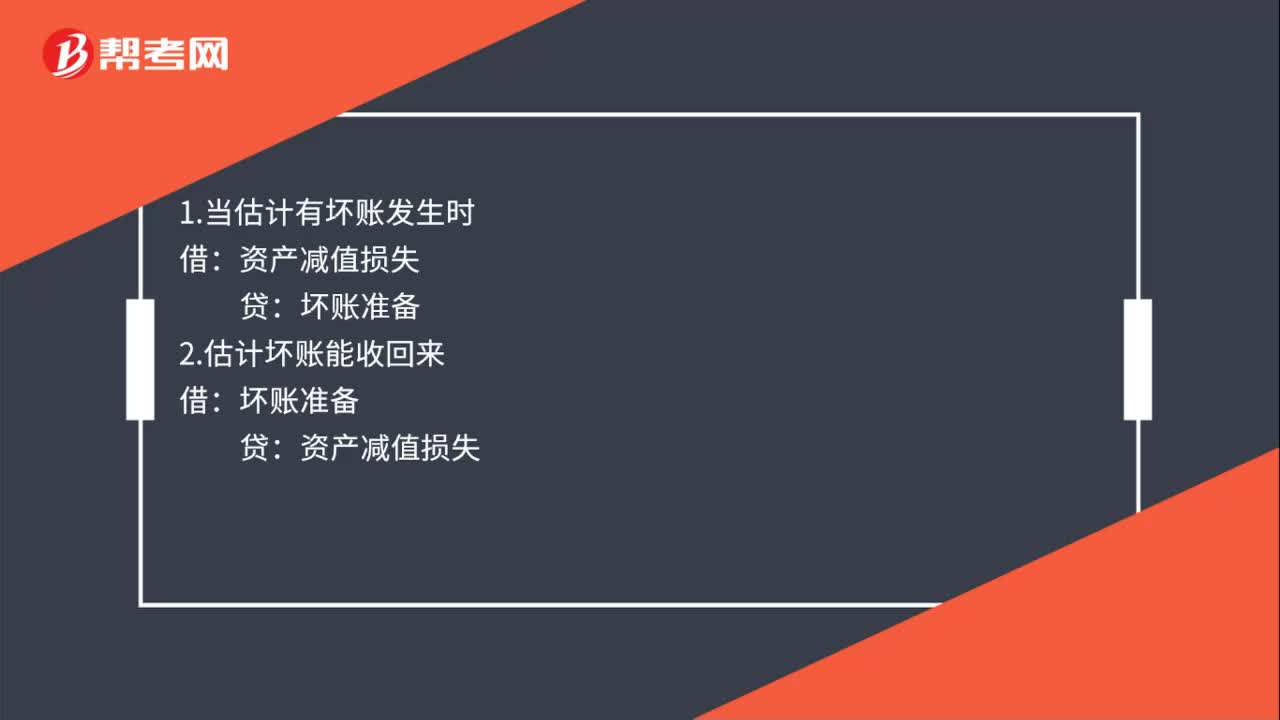

38應收賬款減值的會計處理是什么?:應收賬款減值的會計處理是什么?1.當估計有壞賬發(fā)生時:2.估計壞賬能收回來:貸:資產減值損失3.當壞賬真的發(fā)生時壞賬準備應收賬款4.壞賬發(fā)生后收到了錢借銀行存款貸壞賬準備

55

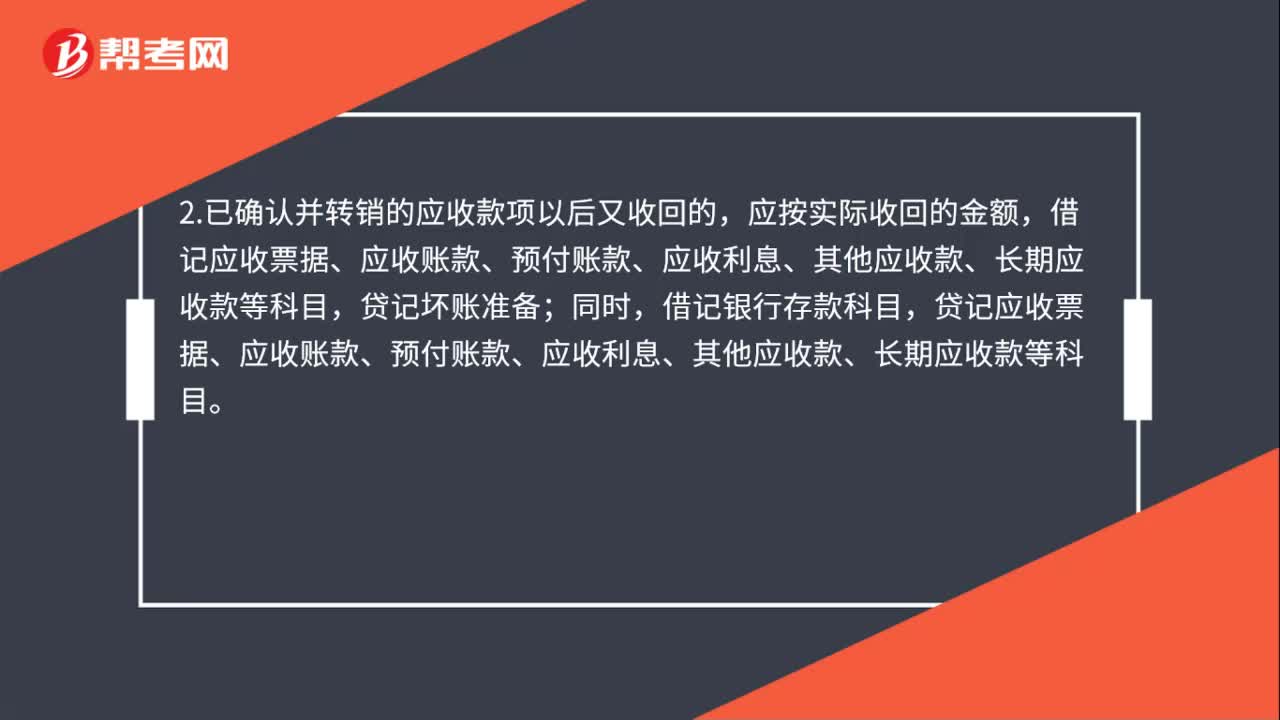

55應收賬款核銷會計處理是什么?:應收賬款核銷會計處理是什么?1.對于確實無法收回的應收款項,按管理權限報經批準后作為壞賬損失,轉銷應收款項,借記壞賬準備;貸記應收票據、應收賬款、應收利息、其他應收款、長期應收款等科目。2.已確認并轉銷的應收款項以后又收回的,應按實際收回的金額,借記應收票據、應收賬款、預付賬款、應收利息、其他應收款、長期應收款等科目,貸記壞賬準備;借記銀行存款科目。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料