下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

應(yīng)收賬款是什么?

應(yīng)收賬款是指企業(yè)在正常的經(jīng)營(yíng)過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),應(yīng)向購(gòu)買單位收取的款項(xiàng),包括應(yīng)由購(gòu)買單位或接受勞務(wù)單位負(fù)擔(dān)的稅金、代購(gòu)買方墊付的各種運(yùn)雜費(fèi)等。

微信截圖_1596002404638620200729140119264.png)

37

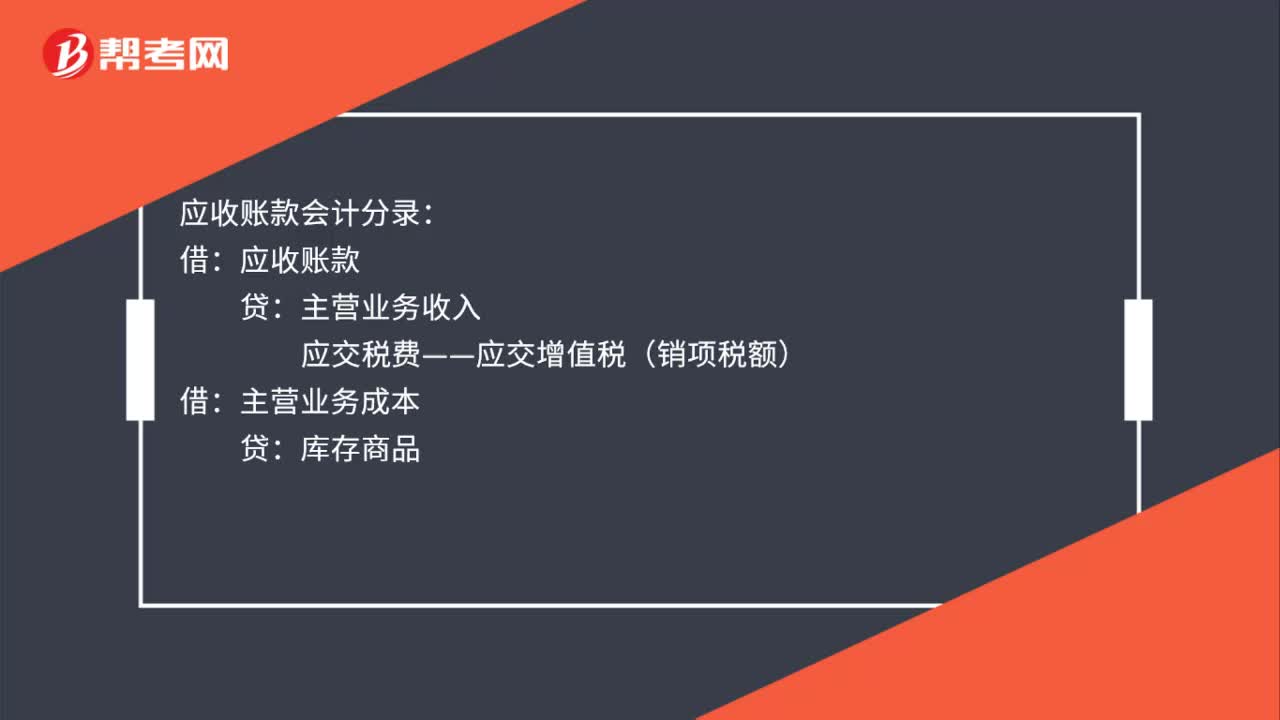

37應(yīng)收賬款會(huì)計(jì)分錄是什么?:應(yīng)收賬款會(huì)計(jì)分錄:主營(yíng)業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額):主營(yíng)業(yè)務(wù)成本:貸庫(kù)存商品收回應(yīng)收賬款借銀行存款貸應(yīng)收賬款

55

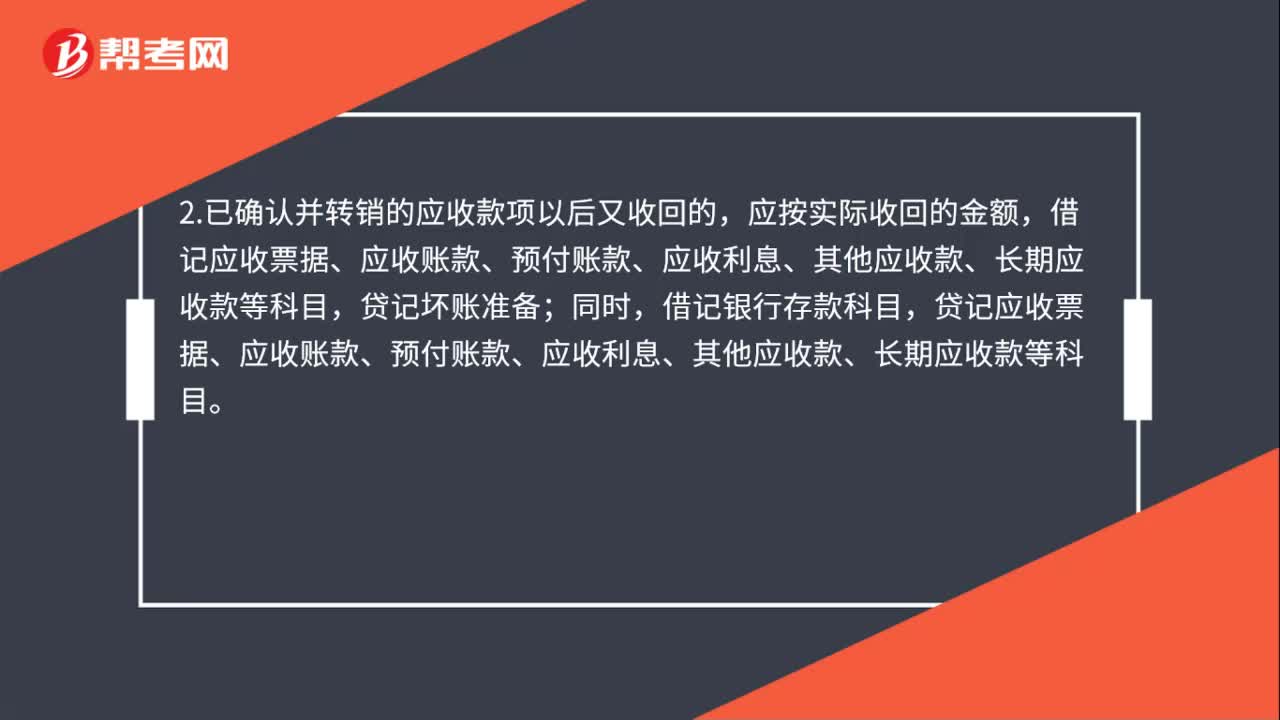

55應(yīng)收賬款核銷會(huì)計(jì)處理是什么?:應(yīng)收賬款核銷會(huì)計(jì)處理是什么?1.對(duì)于確實(shí)無法收回的應(yīng)收款項(xiàng),按管理權(quán)限報(bào)經(jīng)批準(zhǔn)后作為壞賬損失,轉(zhuǎn)銷應(yīng)收款項(xiàng),借記壞賬準(zhǔn)備;貸記應(yīng)收票據(jù)、應(yīng)收賬款、應(yīng)收利息、其他應(yīng)收款、長(zhǎng)期應(yīng)收款等科目。2.已確認(rèn)并轉(zhuǎn)銷的應(yīng)收款項(xiàng)以后又收回的,應(yīng)按實(shí)際收回的金額,借記應(yīng)收票據(jù)、應(yīng)收賬款、預(yù)付賬款、應(yīng)收利息、其他應(yīng)收款、長(zhǎng)期應(yīng)收款等科目,貸記壞賬準(zhǔn)備;借記銀行存款科目。

68

68注冊(cè)會(huì)計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)需要考慮什么?:注冊(cè)會(huì)計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)需要考慮什么?設(shè)計(jì)進(jìn)一步審計(jì)程序時(shí),注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮下列因素:(2)重大錯(cuò)報(bào)發(fā)生的可能性。(3)涉及的各類交易、賬戶余額和披露的特征。(4)被審計(jì)單位采用的特定控制的性質(zhì)。(5)注冊(cè)會(huì)計(jì)師是否擬獲取審計(jì)證據(jù),以確定內(nèi)部控制在防止或發(fā)現(xiàn)并糾正重大錯(cuò)報(bào)方面的有效性。注冊(cè)會(huì)計(jì)師對(duì)認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)的評(píng)估為確定進(jìn)一步審計(jì)程序的總體審計(jì)方案奠定了基礎(chǔ)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料