下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

當(dāng)月的無形資產(chǎn)怎么計(jì)提?

無形資產(chǎn)當(dāng)月增加當(dāng)月計(jì)提折舊,當(dāng)月減少當(dāng)月不計(jì)提折舊;固定資產(chǎn)當(dāng)月增加當(dāng)月不計(jì)提折舊;當(dāng)月減少當(dāng)月仍然計(jì)提折舊。

20200707102456979.jpg)

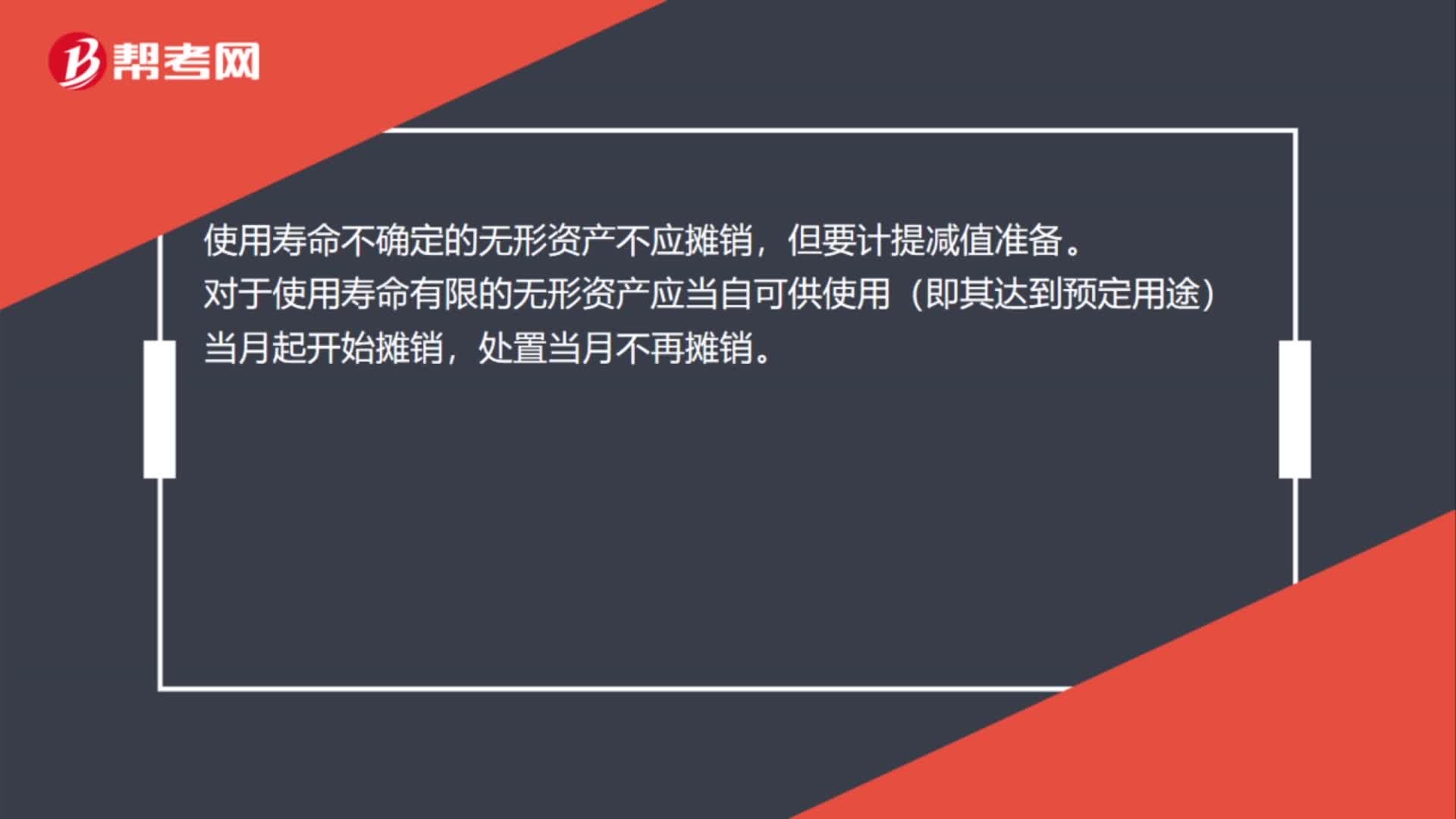

無形資產(chǎn)的使用壽命有限的,應(yīng)當(dāng)估計(jì)該使用壽命的年限或者構(gòu)成使用壽命的產(chǎn)量等類似計(jì)量單位數(shù)量;無法預(yù)見無形資產(chǎn)為企業(yè)帶來經(jīng)濟(jì)利益期限的,應(yīng)當(dāng)視為使用壽命不確定的無形資產(chǎn)。

(1)企業(yè)持有的無形資產(chǎn),通常來源于合同性權(quán)利或是其他法定權(quán)利,而且合同或法律規(guī)定有明確的使用年限。

(2)合同或法律沒有規(guī)定使用壽命的,企業(yè)應(yīng)當(dāng)綜合各方面因素判斷,以確定無形資產(chǎn)能為企業(yè)帶來經(jīng)濟(jì)利益的期限。

注冊會(huì)計(jì)師應(yīng)當(dāng)采取哪些恰當(dāng)?shù)拇胧?如果注冊會(huì)計(jì)師認(rèn)為審計(jì)報(bào)告日前獲取的其他信息存在重大錯(cuò)報(bào),注冊會(huì)計(jì)師可在審計(jì)報(bào)告中指明其他信息存在重大錯(cuò)報(bào)。【提示】注冊會(huì)計(jì)師可在審計(jì)報(bào)告中指明其他信息存在重大錯(cuò)報(bào)。當(dāng)拒絕更正其他信息的重大錯(cuò)報(bào)導(dǎo)致對(duì)管理層和治理層的誠信產(chǎn)生懷疑,A.針對(duì)其他信息存在重大錯(cuò)報(bào)但管理層已經(jīng)更正,注冊會(huì)計(jì)師應(yīng)當(dāng)要求管理層更正其他信息,C.針對(duì)其他信息存在重大錯(cuò)報(bào)但管理層拒絕更正。

51

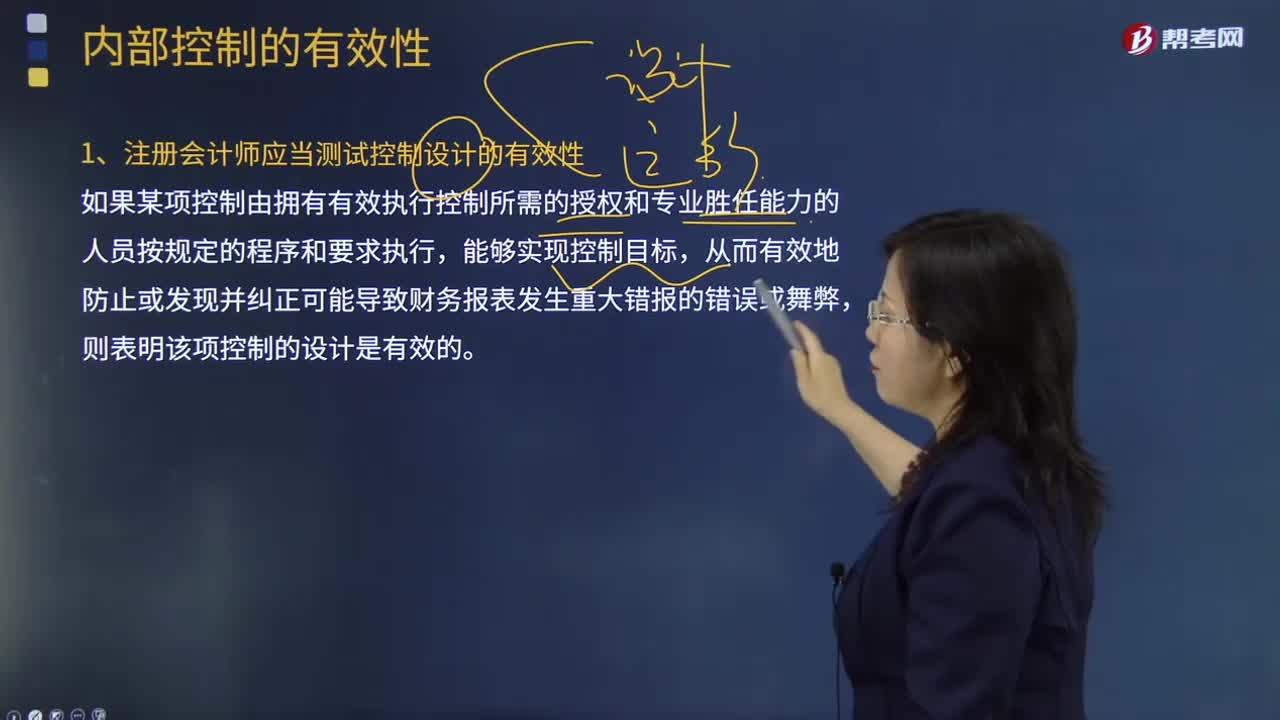

51注冊會(huì)計(jì)師是否應(yīng)當(dāng)測試控制設(shè)計(jì)的有效性呢?:注冊會(huì)計(jì)師是否應(yīng)當(dāng)測試控制設(shè)計(jì)的有效性呢?如果某項(xiàng)控制由擁有有效執(zhí)行控制所需的授權(quán)和專業(yè)勝任能力的人員按規(guī)定的程序和要求執(zhí)行,注冊會(huì)計(jì)師在評(píng)價(jià)負(fù)責(zé)財(cái)務(wù)報(bào)告及相關(guān)控制的人員的專業(yè)勝任能力時(shí),注冊會(huì)計(jì)師獲取的有關(guān)控制運(yùn)行有效性的審計(jì)證據(jù)包括:(1)控制在所審計(jì)期間的相關(guān)時(shí)點(diǎn)是如何運(yùn)行的;【例題·多選題】在測試控制運(yùn)行的有效性時(shí),注冊會(huì)計(jì)師應(yīng)當(dāng)從下列方面獲取關(guān)于控制是否有效運(yùn)行的審計(jì)證據(jù)(。

105

105當(dāng)月取得無形資產(chǎn)怎么攤銷?:當(dāng)月取得無形資產(chǎn)怎么攤銷?企業(yè)應(yīng)該在購入無形資產(chǎn)當(dāng)月進(jìn)行攤銷。無形資產(chǎn)攤銷一般采用直線法,攤銷時(shí)直接計(jì)入累計(jì)攤銷的貸方。其攤銷金額計(jì)入其他業(yè)務(wù)成本;其攤銷金額應(yīng)當(dāng)計(jì)入相關(guān)資產(chǎn)成本。使用壽命不確定的無形資產(chǎn)不應(yīng)攤銷,對(duì)于使用壽命有限的無形資產(chǎn)應(yīng)當(dāng)自可供使用(即其達(dá)到預(yù)定用途)當(dāng)月起開始攤銷,將無形資產(chǎn)分為期限型無形資產(chǎn)和無期限型無形資產(chǎn)兩大類。期限型無形資產(chǎn),無期限型的無形資產(chǎn)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料