下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

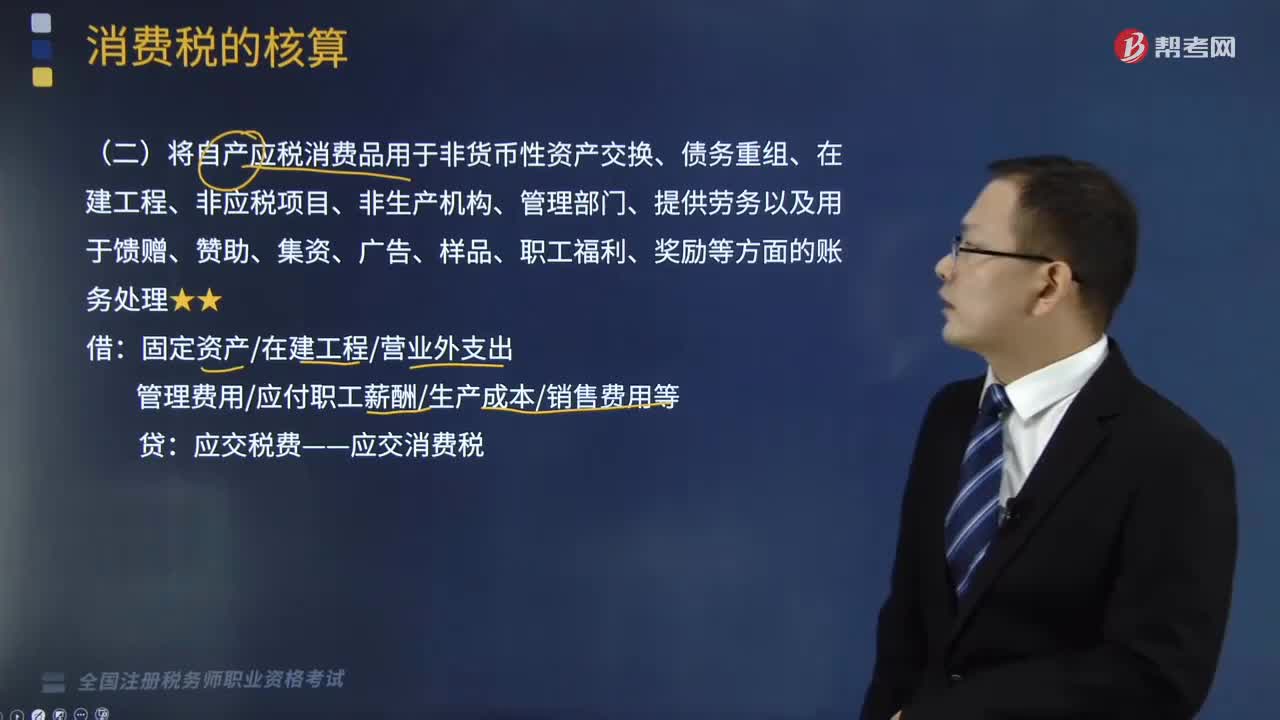

自產(chǎn)應(yīng)稅消費(fèi)品的賬務(wù)如何處理?

消費(fèi)稅是對(duì)特定貨物與勞務(wù)征收的一種間接稅,就其本質(zhì)而言,是特種貨物與勞務(wù)稅,而不是特指在零售(消費(fèi))環(huán)節(jié)征收的稅。

將自產(chǎn)應(yīng)稅消費(fèi)品用于非貨幣性資產(chǎn)交換、債務(wù)重組、在建工程、非應(yīng)稅項(xiàng)目、非生產(chǎn)機(jī)構(gòu)、管理部門、提供勞務(wù)以及用于饋贈(zèng)、贊助、集資、廣告、樣品、職工福利、獎(jiǎng)勵(lì)等方面的賬務(wù)處理如下:

借:固定資產(chǎn)/在建工程/營(yíng)業(yè)外支出

管理費(fèi)用/應(yīng)付職工薪酬/生產(chǎn)成本/銷售費(fèi)用等

貸:應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-將自產(chǎn)應(yīng)稅消費(fèi)品用于各類方面的財(cái)務(wù)處理20200817141309186.png)

下面我們列舉一道關(guān)于稅務(wù)師職業(yè)資格考試的例題,給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題】2019年4月25日,某汽車制造企業(yè)(增值稅一般納稅人)將自產(chǎn)的一輛汽車用于贊助活動(dòng),同類汽車銷售價(jià)格為20萬元,該汽車成本為14萬元,適用消費(fèi)稅稅率為5%,增值稅稅率為13%。

【解析】企業(yè)應(yīng)作如下會(huì)計(jì)分錄:

應(yīng)交消費(fèi)稅=200000×5%=10000(元)

應(yīng)交增值稅=200000×13%=26000(元)

借:營(yíng)業(yè)外支出 176000

貸:庫存商品 140000

應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅 10000

195

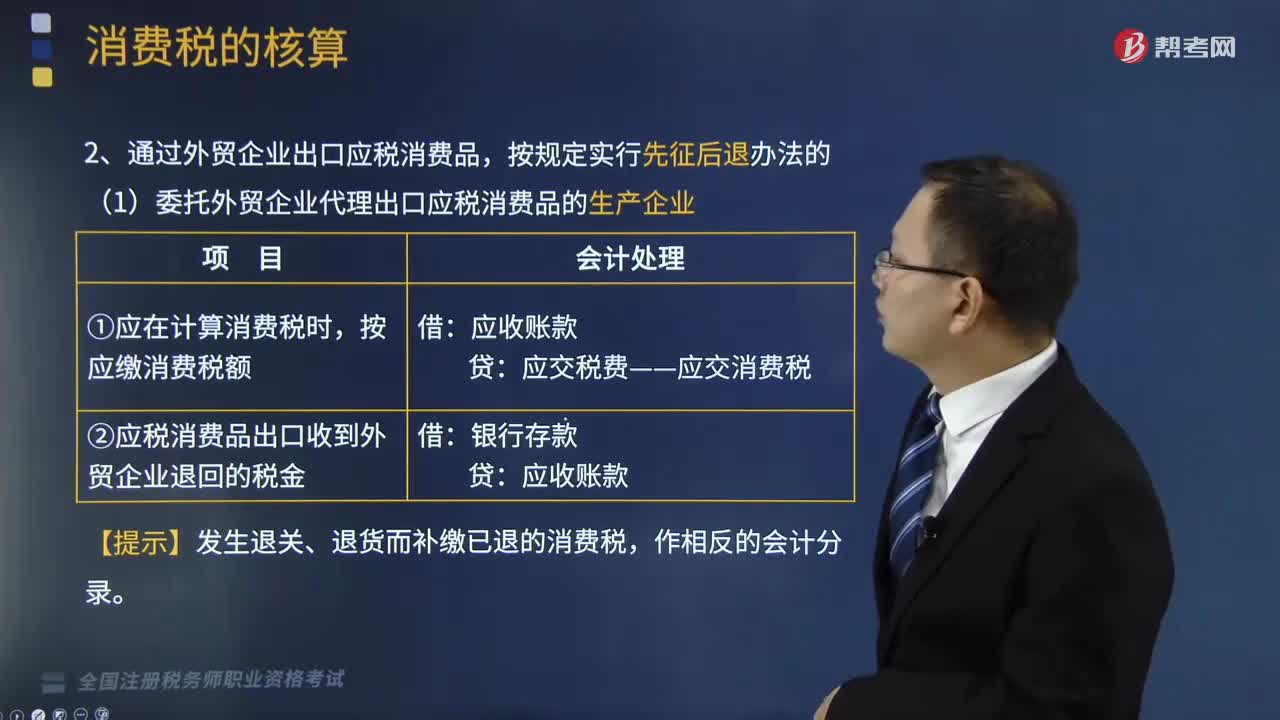

195出口產(chǎn)品消費(fèi)稅的賬務(wù)怎樣處理?:出口產(chǎn)品消費(fèi)稅的賬務(wù)怎樣處理?1.生產(chǎn)企業(yè)直接出口應(yīng)稅消費(fèi)品或通過外貿(mào)企業(yè)出口應(yīng)稅消費(fèi)品,(1)委托外貿(mào)企業(yè)代理出口應(yīng)稅消費(fèi)品的生產(chǎn)企業(yè):②應(yīng)稅消費(fèi)品出口收到外貿(mào)企業(yè)退回的稅金:【提示】發(fā)生退關(guān)、退貨而補(bǔ)繳已退的消費(fèi)稅:(2)代理出口應(yīng)稅消費(fèi)品的外貿(mào)企業(yè),收到稅務(wù)部門退回生產(chǎn)企業(yè)繳納的消費(fèi)稅。②將稅務(wù)部門退回生產(chǎn)企業(yè)繳納的消費(fèi)稅稅金退還企業(yè)時(shí):③發(fā)生退關(guān)、退貨而補(bǔ)交已退的消費(fèi)稅

99

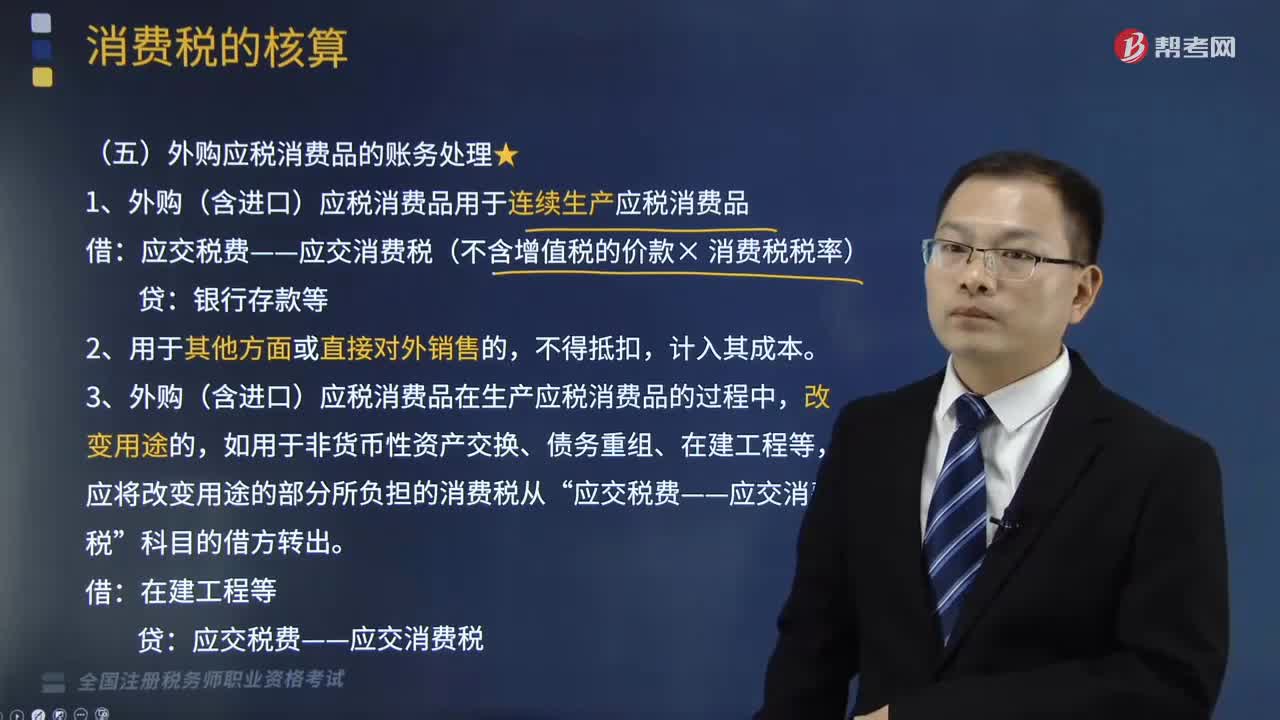

99外購應(yīng)稅消費(fèi)品的賬務(wù)怎樣處理?:消費(fèi)稅是對(duì)特定貨物與勞務(wù)征收的一種間接稅,外購應(yīng)稅消費(fèi)品的賬務(wù)處理如下:(1)外購(含進(jìn)口)應(yīng)稅消費(fèi)品用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品:應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅(不含增值稅的價(jià)款× 消費(fèi)稅稅率),(3)外購(含進(jìn)口)應(yīng)稅消費(fèi)品在生產(chǎn)應(yīng)稅消費(fèi)品的過程中“(4)納稅人用外購的已稅珠寶玉石生產(chǎn)的改在零售環(huán)節(jié)征收消費(fèi)稅的金銀首飾。在計(jì)稅時(shí)一律不得扣除在外購環(huán)節(jié)已納的稅款。

108

108自產(chǎn)應(yīng)稅消費(fèi)品的賬務(wù)如何處理?:自產(chǎn)應(yīng)稅消費(fèi)品的賬務(wù)如何處理?消費(fèi)稅是對(duì)特定貨物與勞務(wù)征收的一種間接稅,而不是特指在零售(消費(fèi))環(huán)節(jié)征收的稅。將自產(chǎn)應(yīng)稅消費(fèi)品用于非貨幣性資產(chǎn)交換、債務(wù)重組、在建工程、非應(yīng)稅項(xiàng)目、非生產(chǎn)機(jī)構(gòu)、管理部門、提供勞務(wù)以及用于饋贈(zèng)、贊助、集資、廣告、樣品、職工福利、獎(jiǎng)勵(lì)等方面的賬務(wù)處理如下:管理費(fèi)用應(yīng)付職工薪酬生產(chǎn)成本銷售費(fèi)用等,某汽車制造企業(yè)(增值稅一般納稅人)將自產(chǎn)的一輛汽車用于贊助活動(dòng)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料