下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

農(nóng)業(yè)領(lǐng)域企業(yè)稅收有哪些優(yōu)惠政策?

根據(jù)相關(guān)規(guī)定,企業(yè)從事農(nóng)、林、牧、漁業(yè)項(xiàng)目的所得,可以免征、減征企業(yè)所得稅。

一、所得稅稅收優(yōu)惠的類型

企業(yè)所得稅法的稅收優(yōu)惠方式包括免稅、減稅、加計(jì)扣除、加速折舊、減計(jì)收入、稅額抵免等。

業(yè)120200723175212970.PNG)

二、免征與減征優(yōu)惠

1. 免征

(1)蔬菜、谷物、薯類、油料、豆類、棉花、麻類、糖料、水果、堅(jiān)果的種植;

(2)農(nóng)作物新品種的選育;

(3)中藥材的種植;

(4)林木的培育和種植;

(5)牲畜、家禽的飼養(yǎng);

(6)林產(chǎn)品的采集;

(7)灌溉、農(nóng)產(chǎn)品的初加工、獸醫(yī)、農(nóng)技推廣、農(nóng)機(jī)作業(yè)和維修等農(nóng)、林、牧、漁服務(wù)業(yè)項(xiàng)目;

(8)遠(yuǎn)洋捕撈。

2. 減半征收

(1)花卉、茶以及其他飲料作物和香料作物的種植;

(2)海水養(yǎng)殖、內(nèi)陸?zhàn)B殖。

業(yè)220200723175225263.PNG)

【副】農(nóng)業(yè)服務(wù)業(yè)/農(nóng)產(chǎn)品初加工免征,深加工不免征。

【漁】 遠(yuǎn)洋捕撈免征;近海捕撈、內(nèi)水捕撈不免征。

【口訣】"花香茶飲,小資情調(diào),海陸?zhàn)B殖,污染環(huán)境"。

知識(shí)總結(jié):漁業(yè)的稅務(wù)處理

業(yè)320200723175239513.PNG)

30

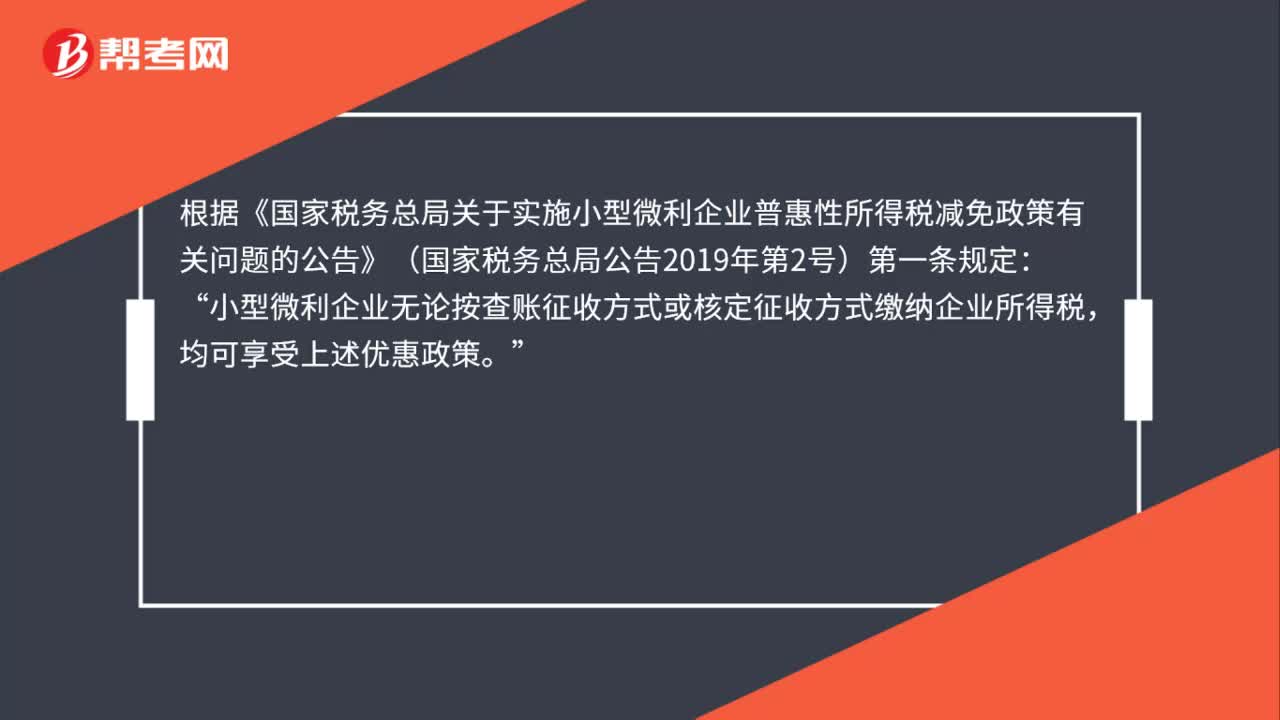

30核定征收企業(yè)所得稅的企業(yè)可以享受小型微利企業(yè)稅收優(yōu)惠政策嗎?:核定征收企業(yè)所得稅的企業(yè)可以享受小型微利企業(yè)稅收優(yōu)惠政策嗎?根據(jù)《國家稅務(wù)總局關(guān)于實(shí)施小型微利企業(yè)普惠性所得稅減免政策有關(guān)問題的公告》(國家稅務(wù)總局公告2019年第2號(hào))第一條規(guī)定:小型微利企業(yè)無論按查賬征收方式或核定征收方式繳納企業(yè)所得稅“均可享受上述優(yōu)惠政策。

43

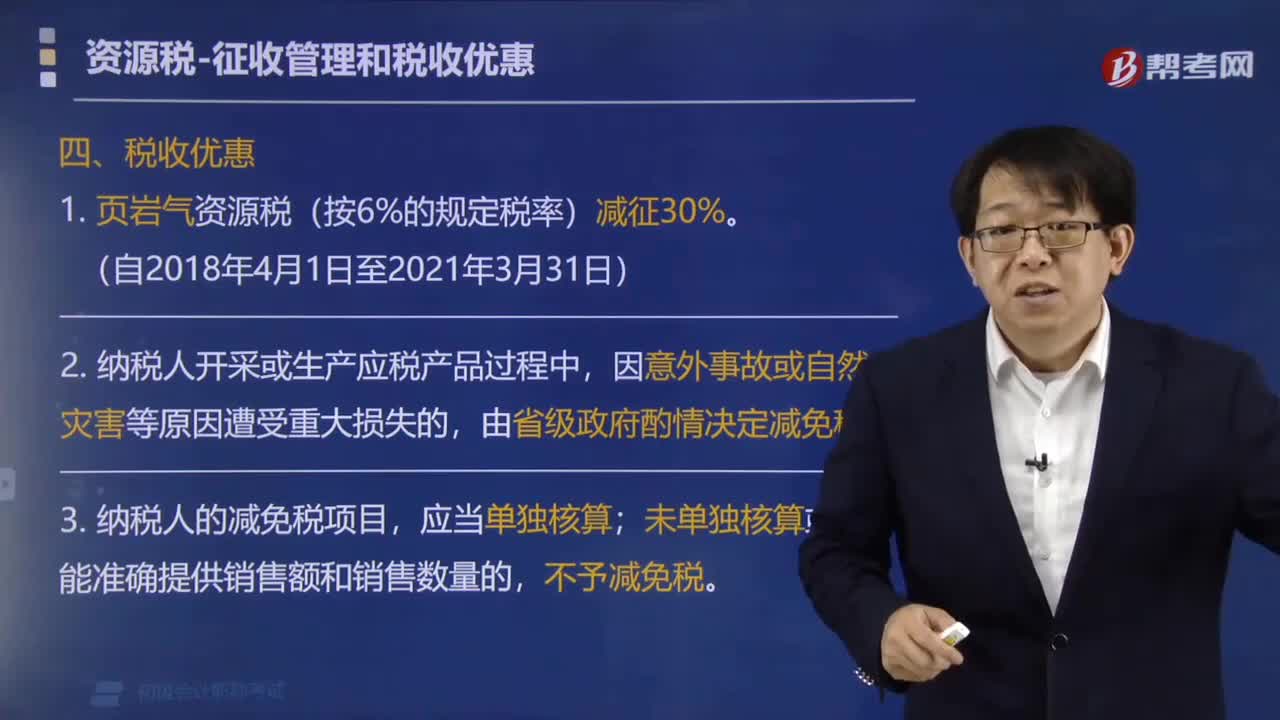

43資源稅的稅收優(yōu)惠政策有哪些?:對(duì)頁巖氣資源稅(按6%的規(guī)定稅率)減征30%。2. 納稅人開采或生產(chǎn)應(yīng)稅產(chǎn)品過程中,由省級(jí)政府酌情決定減免稅。未單獨(dú)核算或不能準(zhǔn)確提供銷售額和銷售數(shù)量的,【例題·單選題】根據(jù)資源稅法律制度的規(guī)定,用于加熱、修井的原油免稅,B.納稅人開采或者生產(chǎn)應(yīng)稅產(chǎn)品過程中,C.對(duì)依法在建筑物下、鐵路下、水體下通過充填開采方式采出的礦產(chǎn)資源,資源稅減征50%。D.低豐度油氣田資源稅暫減征20%

242

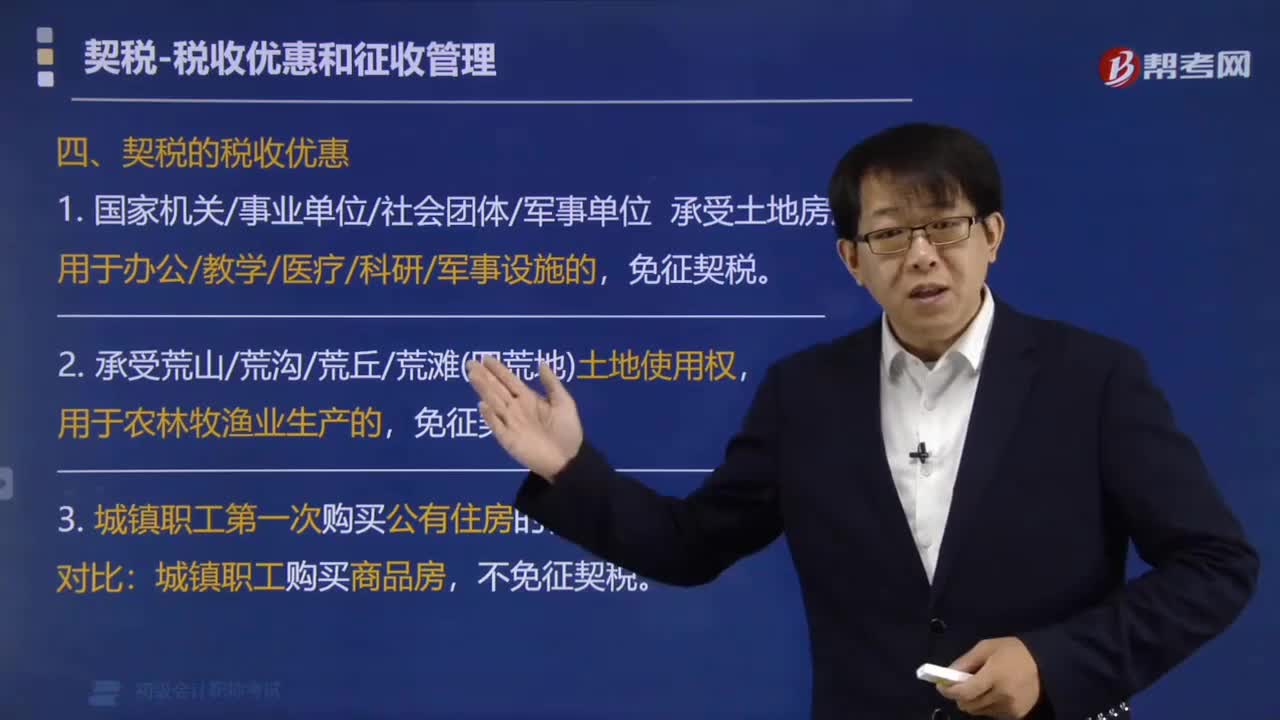

242契稅有哪些稅收優(yōu)惠政策?:契稅有哪些稅收優(yōu)惠政策?契稅的稅收優(yōu)惠:不免征契稅。酌情準(zhǔn)予減免征契稅。是否減免征契稅,【補(bǔ)充】經(jīng)批準(zhǔn)減免征契稅的納稅人,不再屬于減免征契稅范圍,判斷下列情形是否免征契稅:【例題·判斷題】某公立高校將原用于教學(xué)已免繳契稅的教學(xué)樓出租給某企業(yè),要征收契稅,但不需補(bǔ)繳已免繳的契稅。【解析】出租環(huán)節(jié)不交契稅,不再屬于減免征契稅范圍應(yīng)當(dāng)補(bǔ)繳已經(jīng)減免征的稅款

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料