下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

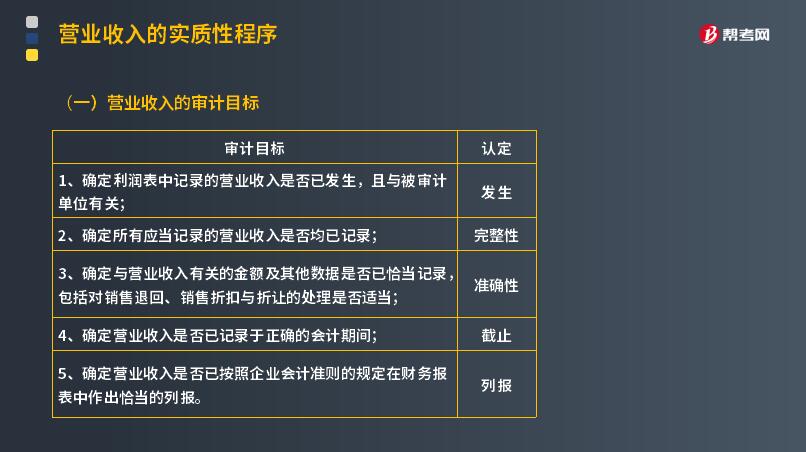

營業(yè)收入的審計(jì)目標(biāo)有哪些?

營業(yè)收入是從事主營業(yè)務(wù)或其他業(yè)務(wù)所取得的收入。指在一定時(shí)期內(nèi),商業(yè)企業(yè)銷售商品或提供勞務(wù)所獲得的貨幣收入。分為主營業(yè)務(wù)收入和其他業(yè)務(wù)收入。

① 確定利潤表中記錄的營業(yè)收入是否已發(fā)生,且與被審計(jì)單位有關(guān);

② 確定所有應(yīng)當(dāng)記錄的營業(yè)收入是否均已記錄;

③ 確定與營業(yè)收入有關(guān)的金額及其他數(shù)據(jù)是否已恰當(dāng)記錄,包括對(duì)銷售退回、銷售折扣與折讓的處理是否適當(dāng);

④ 確定營業(yè)收入是否已記錄于正確的會(huì)計(jì)期間;

⑤ 確定營業(yè)收入是否已按照企業(yè)會(huì)計(jì)準(zhǔn)則的規(guī)定在財(cái)務(wù)報(bào)表中作出恰當(dāng)?shù)牧袌?bào)。

下面給大家提供一道注冊會(huì)計(jì)師考試的例題,希望大家認(rèn)真理解,仔細(xì)分析。

【例題·簡答題】A注冊會(huì)計(jì)師負(fù)責(zé)甲公司2018年12月31日的財(cái)務(wù)報(bào)告進(jìn)行審計(jì)。A注冊會(huì)計(jì)師了解到,甲公司將客戶驗(yàn)貨簽收作為銷售收入確認(rèn)的時(shí)點(diǎn),部分與銷售相關(guān)的控制內(nèi)容摘錄如下:

(1) 每筆銷售業(yè)務(wù)均需與客戶簽訂銷售合同。

(2) 賒銷業(yè)務(wù)需由專人進(jìn)行信用審批。

(3) 倉庫只有在收到經(jīng)批準(zhǔn)的發(fā)貨通知單時(shí)才能供貨。

(4) 負(fù)責(zé)開具發(fā)票的人員無權(quán)修改開票系統(tǒng)中已設(shè)置好的商品價(jià)目表。

(5) 財(cái)務(wù)人員根據(jù)核對(duì)一致的銷售合同、客戶簽收單和銷售發(fā)票編制記賬憑證并確認(rèn)銷售收入。

(6) 每月末,由獨(dú)立人員對(duì)應(yīng)收賬款明細(xì)賬和總賬進(jìn)行調(diào)節(jié)。

要求:

(1)針對(duì)上述(1)至(6)項(xiàng)所列控制,逐項(xiàng)指出是否與銷售收入的發(fā)生認(rèn)定直接相關(guān)。

(2)從所選出的與銷售收入的發(fā)生認(rèn)定直接相關(guān)的控制中,選出一項(xiàng)最應(yīng)當(dāng)測試的控制,并簡要說明理由。

【答案】

(1)題:

第(1)項(xiàng)直接相關(guān)。

第(2)項(xiàng)不直接相關(guān)。

第(3)項(xiàng)不直接相關(guān)。

第(4)項(xiàng)不直接相關(guān)。

第(5)項(xiàng)直接相關(guān)。

第(6)項(xiàng)不直接相關(guān)。

(2)應(yīng)測試第(5)項(xiàng)控制,客戶簽收單是確認(rèn)銷售收入發(fā)生的關(guān)鍵環(huán)節(jié),同時(shí)也是外部來源證據(jù),因此與第(1)項(xiàng)控制相比,第(5)項(xiàng)控制應(yīng)對(duì)銷售收入發(fā)生認(rèn)定的錯(cuò)報(bào)更有力。

【解析】

第(1)項(xiàng)與銷售收入的發(fā)生認(rèn)定直接相關(guān)。

第(2)項(xiàng)與銷售收入的發(fā)生認(rèn)定不直接相關(guān),與應(yīng)收賬款賬面余額的“計(jì)價(jià)和分?jǐn)偂闭J(rèn)定有關(guān)。

第(3)項(xiàng)與銷售收入的發(fā)生認(rèn)定不直接相關(guān)。

第(4)項(xiàng)與銷售收入的發(fā)生認(rèn)定不直接相關(guān),與銷售收入的準(zhǔn)確性認(rèn)定有關(guān)。

第(5)項(xiàng)與銷售收入的發(fā)生認(rèn)定直接相關(guān)。

第(6)項(xiàng)與銷售收入的發(fā)生認(rèn)定不直接相關(guān),與銷售收入的準(zhǔn)確性認(rèn)定有關(guān)。

(考點(diǎn)涉及第1章認(rèn)定和第9章銷售與收款循環(huán)的內(nèi)部控制和控制測試。)

130

130內(nèi)部審計(jì)和注冊會(huì)計(jì)師審計(jì)的關(guān)系是怎樣的?:內(nèi)部審計(jì)和注冊會(huì)計(jì)師審計(jì)的關(guān)系:(一)內(nèi)部審計(jì)與注冊會(huì)計(jì)師審計(jì)的聯(lián)系。2.內(nèi)部審計(jì)對(duì)象與注冊會(huì)計(jì)師審計(jì)對(duì)象也密切相關(guān)。注冊會(huì)計(jì)師通過了解與評(píng)估內(nèi)部審計(jì)工作,注冊會(huì)計(jì)師可以掌握內(nèi)部審計(jì)發(fā)現(xiàn)的、可能對(duì)被審計(jì)單位財(cái)務(wù)報(bào)表和注冊會(huì)計(jì)師審計(jì)產(chǎn)生重大影響的事項(xiàng)。(二)利用內(nèi)部審計(jì)工作不能減輕注冊會(huì)計(jì)師的責(zé)任,注冊會(huì)計(jì)師對(duì)發(fā)表審計(jì)意見以及確定審計(jì)程序的性質(zhì)、時(shí)間和范圍獨(dú)自承擔(dān)責(zé)任。

251

251內(nèi)部審計(jì)有哪些目標(biāo)?:內(nèi)部審計(jì)有哪些目標(biāo)?被審計(jì)單位的內(nèi)部審計(jì)的目標(biāo)是由其管理層和治理層確定的。2.對(duì)財(cái)務(wù)信息和經(jīng)營信息的檢查;【例題·多選題】不同被審計(jì)單位的內(nèi)部審計(jì)目標(biāo)差異很大,取決于被審計(jì)單位的規(guī)模和結(jié)構(gòu)以及管理層和治理層的要求。內(nèi)部審計(jì)可能包括的活動(dòng)有( )。A.與內(nèi)部控制有關(guān)的活動(dòng):D.與財(cái)務(wù)和經(jīng)營有關(guān)的活動(dòng):【解析】內(nèi)部審計(jì)可能包括下列一項(xiàng)或多項(xiàng)活動(dòng),與內(nèi)部控制有關(guān)的活動(dòng),與風(fēng)險(xiǎn)管理有關(guān)的活動(dòng)。

53

53注冊會(huì)計(jì)師考試科目是哪些?:注冊會(huì)計(jì)師考試科目是哪些?考試劃分為專業(yè)階段考試和綜合階段考試。在通過專業(yè)階段考試的全部科目后,才能參加綜合階段考試。【專業(yè)階段考試科目】會(huì)計(jì)、審計(jì)、財(cái)務(wù)成本管理、公司戰(zhàn)略與風(fēng)險(xiǎn)管理、經(jīng)濟(jì)法、稅法6個(gè)科目;【綜合階段考試科目】職業(yè)能力綜合測試(試卷一、試卷二)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料