下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

同一會計處理總原則是什么?

1、長期股權投資的初始投資成本,應當在合并日按照所取得的被合并方在最終控制方合并財務報表中所有者權益賬面價值的份額確認。

2、合并方付出對價的賬面價值(支付現(xiàn)金、轉讓非現(xiàn)金資產、承擔債務等)與長期股權投資的初始投資成本的差額,應當調整合并方的“資本公積——資本溢價(或股本溢價)”。如果產生借方差額,資本公積不足沖減的,依次沖減“盈余公積、利潤分配——未分配利潤”。

3、合并方發(fā)生的審計、法律服務、評估咨詢等中介費用以及其他相關管理費用,應當于發(fā)生時計入當期損益(管理費用)。

4、合并對價中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或利潤應單獨作為應收項目處理。

【了解】在按照合并日應享有被合并方所有者權益賬面價值的份額確認長期股權投資的初始投資成本時,應當考慮以下內容:

(1)合并前合并方與被合并方采用的會計政策、會計期間應當一致。

(2)如果被合并方本身編制合并財務報表的,則應當以合并日被合并方的合并財務報表為基礎確定長期股權投資的成本。

(3)如果被合并方按照改制時確定的資產、負債經評估確定了價值調整資產、負債賬面價值的,合并方應當按照取得被合并方經評估確認的凈資產的份額,作為長期股權投資的初始投資成本。

(4)被合并方在合并日的凈資產賬面價值為負數(shù)的,長期股權投資成本按零確定,同時在備查簿中予以登記。

(5)被合并方所有者權益的賬面價值,是指在最終控制方合并財務報表中的所有者權益的賬面價值。

①被合并方是集團內部新設,按照被合并方設立時凈資產賬面價值持續(xù)計算到合并日的金額(個別報表=合并報表)。

②被合并方是從集團外部購買的,按照被合并方購買日凈資產的公允價值持續(xù)計算到合并日的金額。

(6)如果被合并方在被合并以前,是最終控制方通過非同一控制下的企業(yè)合并所控制的,則合并方長期股權投資的初始投資成本還應包含相關的商譽金額。

下面是稅務師職業(yè)資格考試的例題,為大家說明這個知識點在考試中的應用,供大家深入理解考點。

【例題】20×7年1月1日,A公司與甲公司投資設立C公司,A公司以人民幣3000萬元、甲公司以人民幣1000萬元出資,A公司持有C公司75%股權并能夠對其實施控制。20×7年1月1日至20×7年12月31日,C公司實現(xiàn)的凈利潤為1000萬元,無其他所有者權益變動。

【解析】C公司在最終控制方A公司的合并報表上所有者權益的賬面價值=3000+1000+1000=5000(萬元)。

【例題】20×7年1月1日,A公司以銀行存款6000萬元從集團外部購入B公司80%的股權(形成非同一控制下企業(yè)合并),購買日B公司可辨認凈資產的公允價值為7000萬元,賬面價值為6500萬元。

20×7年1月1日至20×7年12月31日,B公司賬面實現(xiàn)的凈利潤為1200萬元,按照公允價值持續(xù)計算的凈利潤為1000萬元,無其他所有者權益變動。

【解析】B公司在最終控制方A公司的合并報表上所有者權益的賬面價值=7000+1000=8000(萬元)。

127

127視同銷售的賬務處理怎么做?:視同銷售的賬務處理怎么做?視同銷售的賬務處理如下:(1)企業(yè)將自產、委托加工、購買的貨物用于非貨幣性資產交換、抵償債務的,按換出資產的公允價值和規(guī)定的稅率計算銷項稅額,(2)企業(yè)將自產、委托加工的貨物用于免征增值稅項目、簡易計稅方法計稅項目、集體福利和個人消費,按照視同銷售計算出的銷項稅額和貨物的成本:根據(jù)按視同銷售計算出的銷項稅額和貨物的成本,應交稅費——應交增值稅(銷項稅額)。

485

485視同銷售的有關賬務如何進行會計處理?:視同銷售的有關賬務如何進行會計處理?一般納稅人的會計處理包括集體福利、對外投資、分配利潤、對外捐贈、無償提供服務、無償轉讓無形資產或者不動產,(1)將自產、委托加工的貨物用于非增值稅應稅項目;(2)將自產、委托加工的貨物用于集體福利或者個人消費;a.購入時已抵扣增值稅進項稅額:應交稅費—應交增值稅(進項稅額):應交稅費—應交增值稅(進項稅額轉出):b.購入時未抵扣增值稅進項稅額:庫存商品(成本)

295

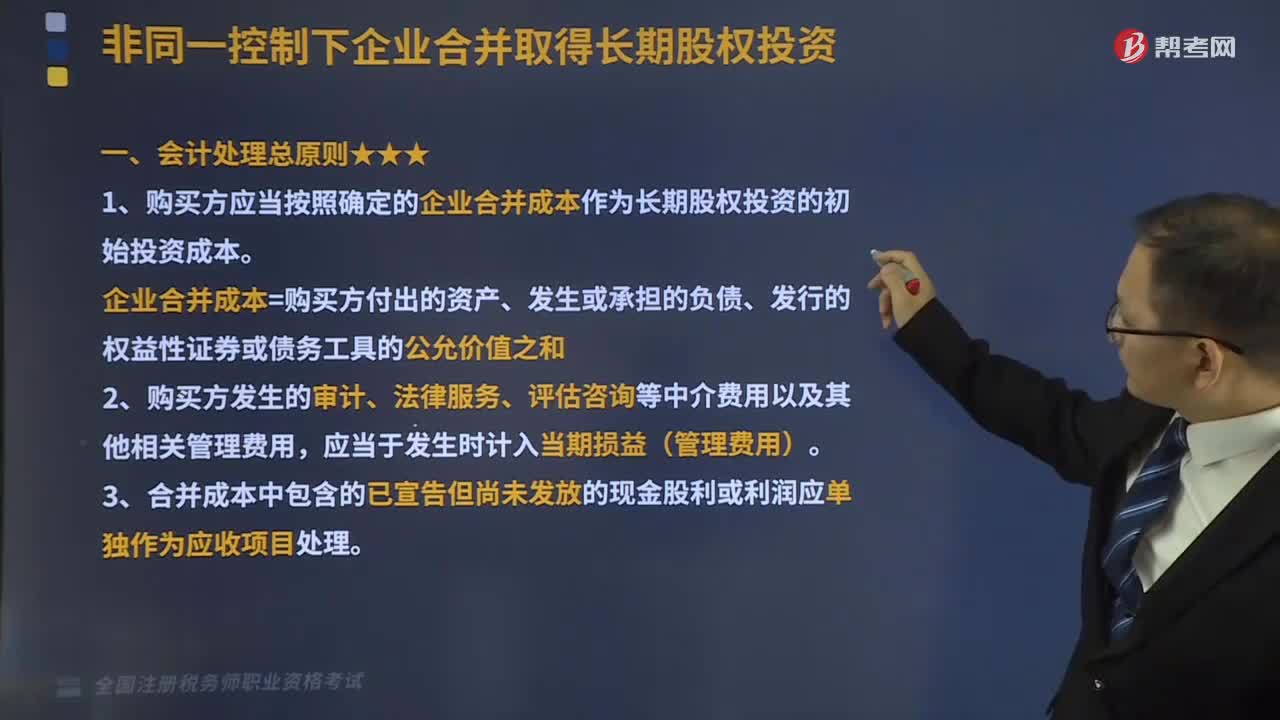

295非同一控制下企業(yè)合并取得長期股權投資會計處理總原則是什么?:非同一控制下企業(yè)合并取得長期股權投資會計處理總原則是什么?1、購買方應當按照確定的企業(yè)合并成本作為長期股權投資的初始投資成本。企業(yè)合并成本=購買方付出的資產、發(fā)生或承擔的負債、發(fā)行的權益性證券或債務工具的公允價值之和,2、購買方發(fā)生的審計、法律服務、評估咨詢等中介費用以及其他相關管理費用。3、合并成本中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或利潤應單獨作為應收項目處理。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料