下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

核定征收的辦法有哪些?

稅務(wù)機(jī)關(guān)應(yīng)根據(jù)納稅人具體情況,對(duì)核定征收企業(yè)所得稅的納稅人,核定應(yīng)稅所得率或者核定應(yīng)納所得稅額。

1、具有下列情形之一的,核定其應(yīng)稅所得率:

(1)能正確核算(查實(shí))收入總額,但不能正確核算(查實(shí))成本費(fèi)用總額的。

(2)能正確核算(查實(shí))成本費(fèi)用總額,但不能正確核算(查實(shí))收入總額的。

(3)通過合理方法,能計(jì)算和推定納稅人收入總額或成本費(fèi)用總額的。

納稅人不屬于以上情形的,核定其應(yīng)納所得稅額。

專門從事股權(quán)(股票)投資業(yè)務(wù)的企業(yè),不得核定征收企業(yè)所得稅。

對(duì)依法按核定應(yīng)稅所得率方式核定征收企業(yè)所得稅的企業(yè),取得的轉(zhuǎn)讓股權(quán)(股票) 收入等轉(zhuǎn)讓財(cái)產(chǎn)收入,應(yīng)全額計(jì)入應(yīng)稅收入額,按照主營項(xiàng)目(業(yè)務(wù))確定適用的應(yīng)稅所得率計(jì)算征稅;若主營項(xiàng)目(業(yè)務(wù))發(fā)生變化,應(yīng)在當(dāng)年匯算清繳時(shí),按照變化后的主營項(xiàng)目(業(yè)務(wù))重新確定適用的應(yīng)稅所得率計(jì)算征稅。

2、稅務(wù)機(jī)關(guān)采用下列方法核定征收企業(yè)所得稅:

(1)參照當(dāng)?shù)赝愋袠I(yè)或者類似行業(yè)中經(jīng)營規(guī)模和收入水平相近的納稅人的稅負(fù)水平核定。

(2)按照應(yīng)稅收入額或成本費(fèi)用支出額定率核定。

(3)按照耗用的原材料、燃料、動(dòng)力等推算或測算核定。

(4)按照其他合理方法核定。

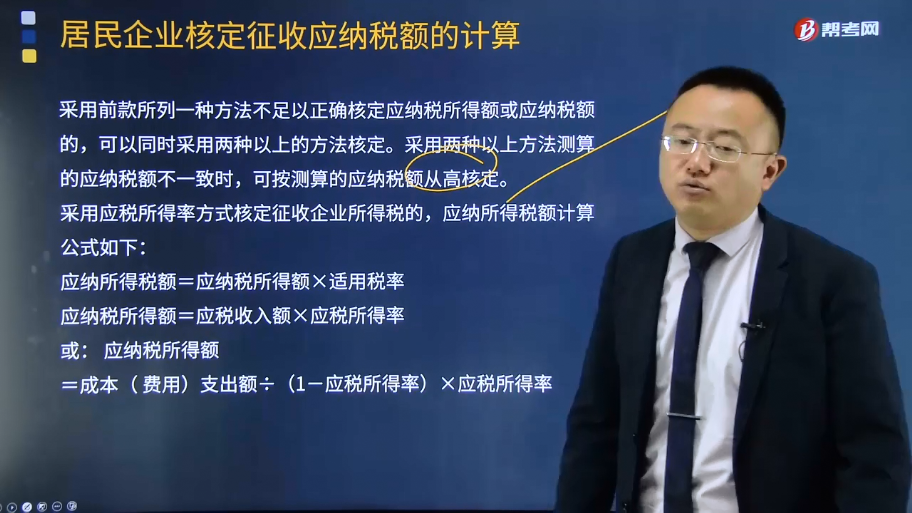

采用前款所列一種方法不足以正確核定應(yīng)納稅所得額或應(yīng)納稅額的,可以同時(shí)采用兩種以上的方法核定。采用兩種以上方法測算的應(yīng)納稅額不一致時(shí),可按測算的應(yīng)納稅額從高核定。

采用應(yīng)稅所得率方式核定征收企業(yè)所得稅的,應(yīng)納所得稅額計(jì)算公式如下:

應(yīng)納所得稅額=應(yīng)納稅所得額×適用稅率

應(yīng)納稅所得額=應(yīng)稅收入額×應(yīng)稅所得率

或: 應(yīng)納稅所得額=成本( 費(fèi)用)支出額÷(1-應(yīng)稅所得率)×應(yīng)稅所得率

實(shí)行應(yīng)稅所得率方式核定征收企業(yè)所得稅的納稅人,經(jīng)營多業(yè)的,無論其經(jīng)營項(xiàng)目是否單獨(dú)核算,均由稅務(wù)機(jī)關(guān)根據(jù)其主營項(xiàng)目確定適用的應(yīng)稅所得率。

納稅人的生產(chǎn)經(jīng)營范圍、主營業(yè)務(wù)發(fā)生重大變化,或者應(yīng)納稅所得額或應(yīng)納稅額增減變化達(dá)到20%的,應(yīng)及時(shí)向稅務(wù)機(jī)關(guān)申報(bào)調(diào)整己確定的應(yīng)納稅額或應(yīng)稅所得率。

下面是注冊(cè)會(huì)計(jì)師考試的例題,為大家說明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·單選題】某批發(fā)兼零售的居民企業(yè),2015年度自行申報(bào)營業(yè)收入總額350萬元,成本費(fèi)用總額370萬元,當(dāng)年虧損20萬元,經(jīng)稅務(wù)機(jī)關(guān)審核,該企業(yè)申報(bào)的收入總額無法核實(shí),成本費(fèi)用核算正確。假定對(duì)該企業(yè)采取核定征收企業(yè)所得稅,應(yīng)稅所得率為8%,該居民企業(yè)2015年度應(yīng)繳納企業(yè)所得稅( )。

A.7.00萬元

B.7.40萬元

C.7.61萬元

D.8.04萬元

【答案】D

【解析】應(yīng)納企業(yè)所得稅=370÷(1-8%)×8%×25%=8.04(萬元)

【例題·單選題】2014年某居民企業(yè)向主管稅務(wù)機(jī)關(guān)申報(bào)應(yīng)稅收入總額120萬元,成本費(fèi)用支出總額127.5萬元,全年虧損7.5萬元。經(jīng)稅務(wù)機(jī)關(guān)檢查,成本費(fèi)用核算準(zhǔn)確,但收入總額不能確定。稅務(wù)機(jī)關(guān)對(duì)該企業(yè)采取核定征稅辦法,應(yīng)稅所得率為25%。2014年度該企業(yè)應(yīng)繳納企業(yè)所得稅( )萬元。

A.10.07

B.10.15

C.10.5

D.10.63

【答案】D

【解析】該企業(yè)應(yīng)納稅所得額=127.5÷(1-25%)×25%=42.5(萬元),

應(yīng)納所得稅額=應(yīng)納稅所得額×25%=42.5×25%=10.63(萬元)

428

428房產(chǎn)稅征收管理的辦法的主要內(nèi)容有哪些?:(一)房產(chǎn)稅由應(yīng)稅住房所在地的地方稅務(wù)機(jī)關(guān)負(fù)責(zé)征收。應(yīng)按房產(chǎn)的坐落地點(diǎn)分別向房產(chǎn)所在地的稅務(wù)機(jī)關(guān)納稅。(四)房產(chǎn)稅由產(chǎn)權(quán)所有人繳納。由房產(chǎn)代管人或者使用人繳納。(五)房產(chǎn)稅依照房產(chǎn)原值一次減除10%至30%后的余值計(jì)算繳納,依照房產(chǎn)余值計(jì)算繳納的,依照房產(chǎn)租金收入計(jì)算繳納的,【2018年·多選題】下列關(guān)于房產(chǎn)稅納稅義務(wù)發(fā)生時(shí)間的表述中,從生產(chǎn)經(jīng)營之月起繳納房產(chǎn)稅。

30

30企業(yè)所得稅的法定不征稅收入有哪些?:企業(yè)所得稅不征稅收入有:財(cái)政撥款(針對(duì)事業(yè)單位和社團(tuán));依法收取并納入財(cái)政管理的行政事業(yè)性收費(fèi)、政府性基金(實(shí)施公共管理過程中向特定對(duì)象收取并納入財(cái)政管理);國務(wù)院規(guī)定的其他不征稅收入(針對(duì)企業(yè));專項(xiàng)用途財(cái)政性資金。

252

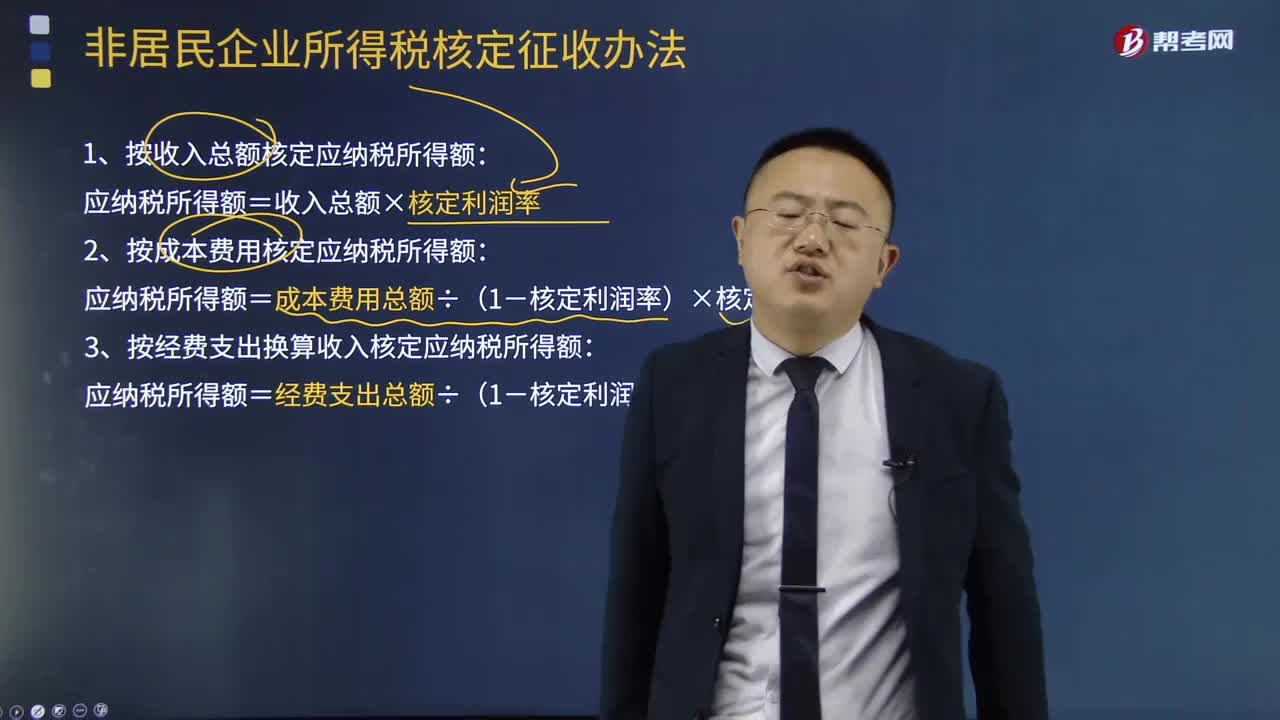

252非居民企業(yè)所得稅核定征收辦法有哪些?:非居民企業(yè)所得稅核定征收辦法有哪些?非居民企業(yè)應(yīng)當(dāng)按照稅收征管法及有關(guān)法律法規(guī)設(shè)置賬簿,準(zhǔn)確計(jì)算應(yīng)納稅所得額,1、按收入總額核定應(yīng)納稅所得額:應(yīng)納稅所得額=收入總額×核定利潤率:2、按成本費(fèi)用核定應(yīng)納稅所得額:應(yīng)納稅所得額=成本費(fèi)用總額÷(1-核定利潤率)×核定利潤率,3、按經(jīng)費(fèi)支出換算收入核定應(yīng)納稅所得額,應(yīng)納稅所得額=經(jīng)費(fèi)支出總額÷(1-核定利潤率)×核定利潤率。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料