-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

2010年6月向公司購貨100萬元,現(xiàn)在已經(jīng)到期,由于辛公司資金周轉(zhuǎn)困難,公司同意辛公司少付5萬元,辛公司將5萬元計入營業(yè)外收入

確認對公司銷售收入3000萬元(不含稅,增值稅稅率為17%)。相關(guān)會計記錄顯示:根據(jù)雙方簽訂的協(xié)議,銷售給公司該批產(chǎn)品所形成的債權(quán)直接沖抵辛公司所欠公司原材料采購款;相關(guān)沖抵手續(xù)辦妥后,辛公司已經(jīng)向公司開具增值稅發(fā)票;該批產(chǎn)品的成本為2 500萬元

349

349

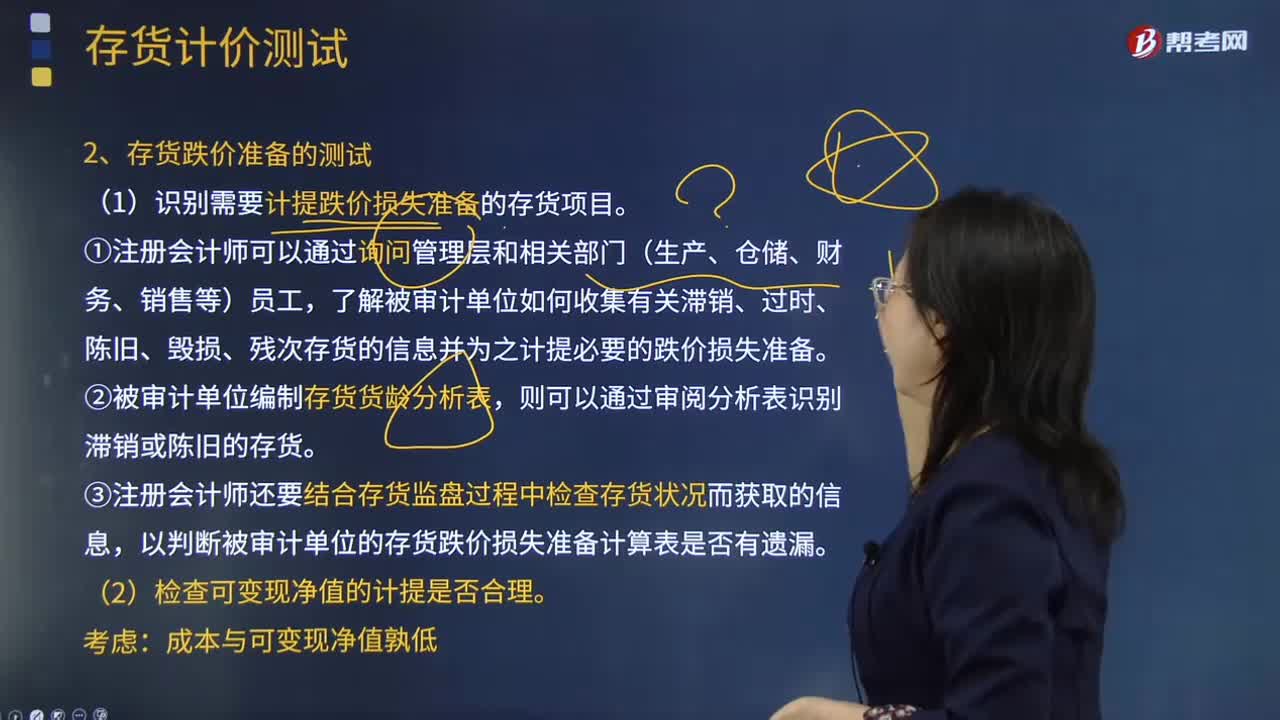

注冊會計師在測試存貨跌價損失準備時,應(yīng)該從哪幾個方面進行測試?:注冊會計師在測試存貨跌價損失準備時,了解被審計單位如何收集有關(guān)滯銷、過時、陳舊、毀損、殘次存貨的信息并為之計提必要的跌價損失準備。③注冊會計師還要結(jié)合存貨監(jiān)盤過程中檢查存貨狀況而獲取的信息,以判斷被審計單位的存貨跌價損失準備計算表是否有遺漏。A注冊會計師從存貨盤點記錄中選取項目追查至存貨實物。(4)A注冊會計師向乙公司函證由其保管的甲公司存貨的數(shù)量和狀況。

383

383

注冊會計師的總體應(yīng)對措施有哪些?:注冊會計師的總體應(yīng)對措施有哪些?重大錯報風險:總體應(yīng)對措施是指舞弊導(dǎo)致的財務(wù)報表層次的重大錯報風險(結(jié)合教材第8章)。重大錯報風險分為:財務(wù)報表層次重大錯報風險和認定層次重大錯報風險,而認定層次重大錯報風險又包括固有風險和控制風險。在針對評估的由于舞弊導(dǎo)致的財務(wù)報表層次重大錯報風險確定總體應(yīng)對措施時,并考慮由于舞弊導(dǎo)致的重大錯報風險的評估結(jié)果;

28

28

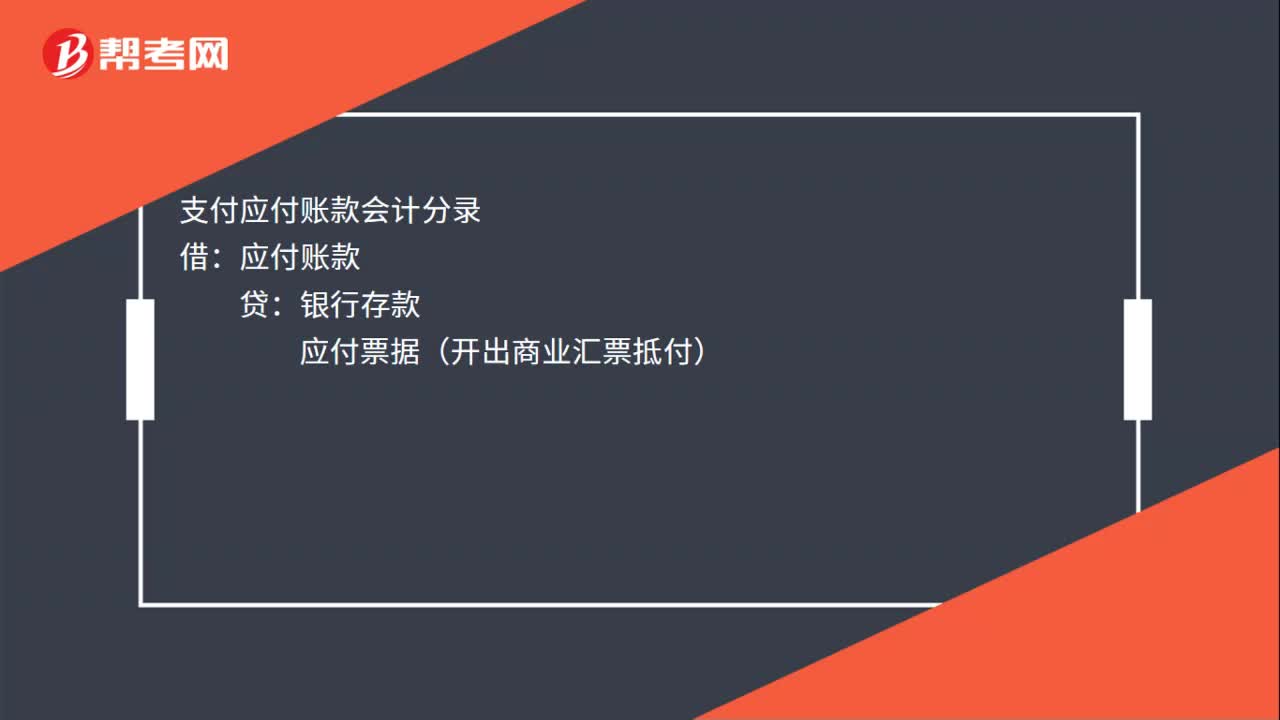

支付應(yīng)付賬款會計分錄是什么?:支付應(yīng)付賬款會計分錄:銀行存款:應(yīng)付票據(jù)(開出商業(yè)匯票抵付)附有現(xiàn)金折扣條件的應(yīng)付賬款償還時應(yīng)付賬款貸銀行存款(實際償還的金額)財務(wù)費用(實際享受的現(xiàn)金折扣)

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料