下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

A、檢查2012年1月份的銀行對賬單

B、檢查相關(guān)的采購合同、供應商銷售發(fā)票和付款審批手續(xù)

D、向相關(guān)的原材料供應商寄發(fā)詢證函

73

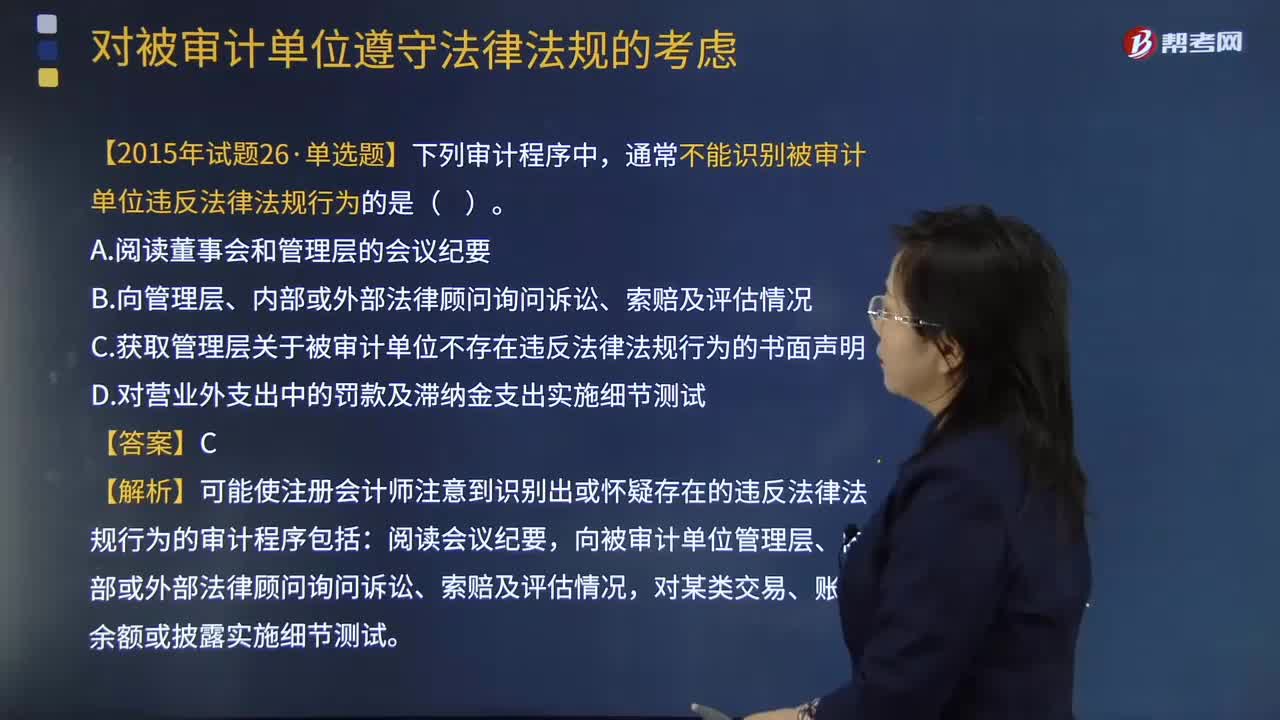

73實施其他審計程序時注冊會計師需要注意哪些方面是否存在違反法律法規(guī)行為?:實施其他審計程序時注冊會計師需要注意哪些方面是否存在違反法律法規(guī)行為?

349

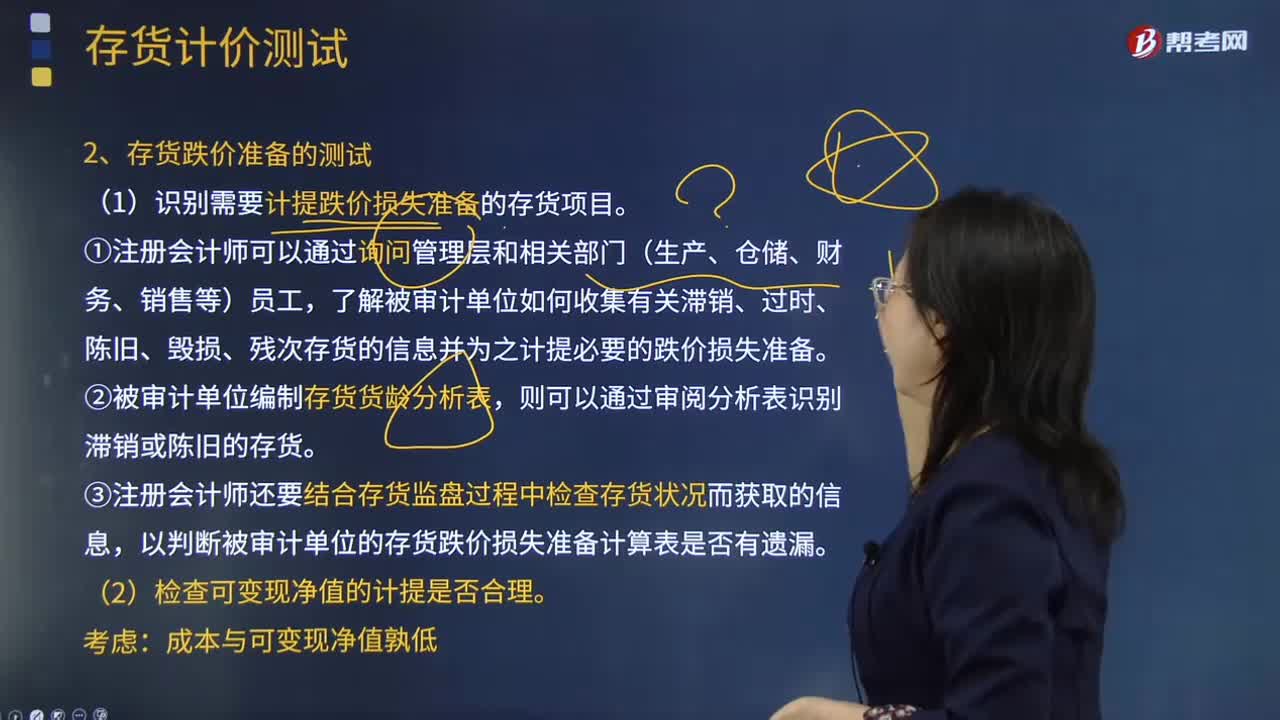

349注冊會計師在測試存貨跌價損失準備時,應該從哪幾個方面進行測試?:注冊會計師在測試存貨跌價損失準備時,了解被審計單位如何收集有關(guān)滯銷、過時、陳舊、毀損、殘次存貨的信息并為之計提必要的跌價損失準備。③注冊會計師還要結(jié)合存貨監(jiān)盤過程中檢查存貨狀況而獲取的信息,以判斷被審計單位的存貨跌價損失準備計算表是否有遺漏。A注冊會計師從存貨盤點記錄中選取項目追查至存貨實物。(4)A注冊會計師向乙公司函證由其保管的甲公司存貨的數(shù)量和狀況。

236

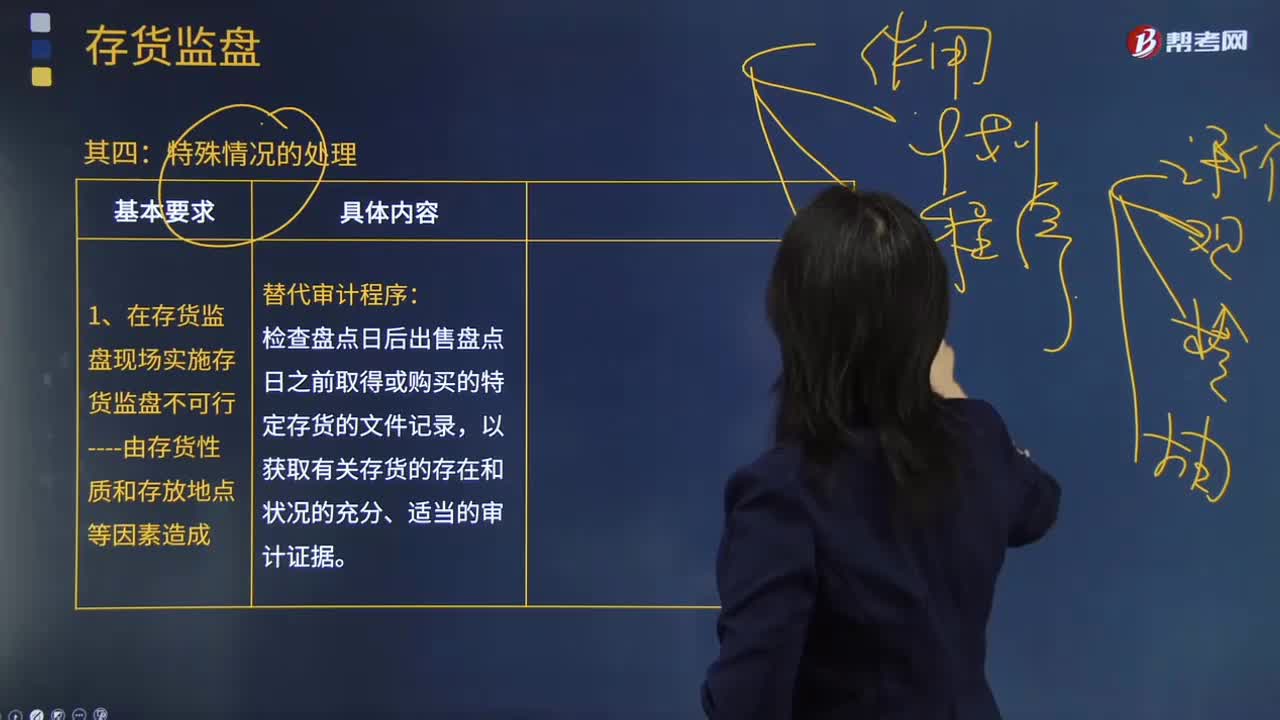

236注冊會計師在哪些情況下實施存貨監(jiān)盤是不可行的?:注冊會計師在哪些情況下實施存貨監(jiān)盤是不可行的?實施存貨監(jiān)盤可能是不可行的。存貨存放在對注冊會計師的安全有威脅的地點。對注冊會計師帶來不便的一般因素不足以支持注冊會計師作出實施存貨監(jiān)盤不可行的決定。不能作為注冊會計師省略不可替代的審計程序或滿足于說服力不足的審計證據(jù)的正當理由。如果在存貨盤點現(xiàn)場實施存貨監(jiān)盤不可行。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料