下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

函證決策的具體內(nèi)容是什么?

(一)評估的認定層次重大錯報風險

1. 評估的認定層次重大錯報風險水平越高,注冊會計師對通過實質(zhì)性程序獲取的審計證據(jù)的相關(guān)性和可靠性的要求越高。

函證程序的運用對于提供充分、適當?shù)膶徲嬜C據(jù)可能是有效的。

2. 評估的認定層次重大錯報風險水平越低,注冊會計師需要從實質(zhì)性程序中獲取的審計證據(jù)的相關(guān)性和可靠性的要求越低。

3. 如果認為某項風險屬于特別風險,注冊會計師需要考慮是否通過函證特定事項以降低檢查風險。

(結(jié)合教材第7章第5節(jié))

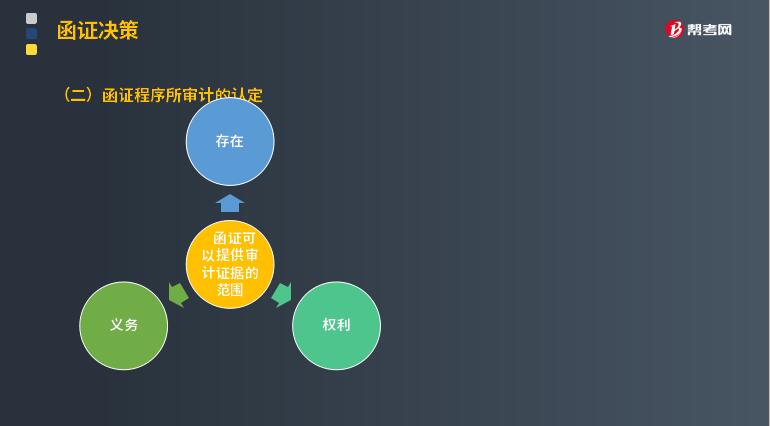

(二)函證程序所審計的認定

(三)實施除函證以外的其他審計程序

針對同一項認定可以從不同來源獲取審計證據(jù)或獲取不同性質(zhì)的審計證據(jù)。

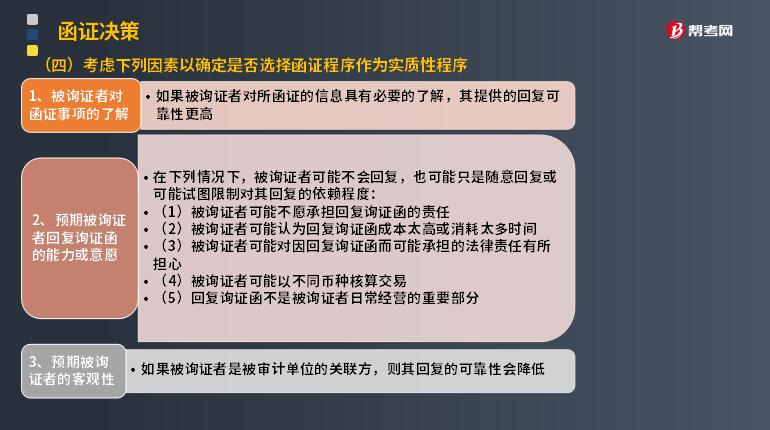

(四)考慮下列因素以確定是否選擇函證程序作為實質(zhì)性程序

1. 被詢證者對函證事項的了解

如果被詢證者對所函證的信息具有必要的了解,其提供的回復(fù)可靠性更高。

2. 預(yù)期被詢證者回復(fù)詢證函的能力或意愿

在下列情況下,被詢證者可能不會回復(fù),也可能只是隨意回復(fù)或可能試圖限制對其回復(fù)的依賴程度:

(1)被詢證者可能不愿承擔回復(fù)詢證函的責任;

(2)被詢證者可能認為回復(fù)詢證函成本太高或消耗太多時間;

(3)被詢證者可能對因回復(fù)詢證函而可能承擔的法律責任有所擔心;

(4)被詢證者可能以不同幣種核算交易;

(5)回復(fù)詢證函不是被詢證者日常經(jīng)營的重要部分。

3. 預(yù)期被詢證者的客觀性

如果被詢證者是被審計單位的關(guān)聯(lián)方,則其回復(fù)的可靠性會降低。

下面給大家提供一道注冊會計師考試的真題,希望大家認真理解,仔細分析。

【2017年注冊會計師考試真題】下列各項因素中,通常影響注冊會計師是否實施函證的決策的有( )。

A.評估的認定層次重大錯報風險

B.函證信息與特定認定的相關(guān)性

C.被詢證者的客觀性

D被審計單位管理層的配合程度

【答案】ABC

【解析】評估的認定層次重大錯報風險:

(1)評估的認定層次重大錯報風險水平越高,注冊會計師對通過實質(zhì)性程序獲取的審計證據(jù)的相關(guān)性和可靠性的要求越高。

(2)評估的認定層次重大錯報風險水平越低,注冊會計師需要從實質(zhì)性程序中獲取的審計證據(jù)的相關(guān)性和可靠性的要求越低。

(3)如果認為某項風險屬于特別風險,注冊會計師需要考慮是否通過函證特定事項以降低檢查風險。考慮函證程序所審計的認定;實施除函證以外的其他審計程序;考慮確定是否選擇函證程序作為實質(zhì)性程序,如預(yù)期被詢證者的客觀性。

130

130內(nèi)部審計和注冊會計師審計的關(guān)系是怎樣的?:內(nèi)部審計和注冊會計師審計的關(guān)系:(一)內(nèi)部審計與注冊會計師審計的聯(lián)系。2.內(nèi)部審計對象與注冊會計師審計對象也密切相關(guān)。注冊會計師通過了解與評估內(nèi)部審計工作,注冊會計師可以掌握內(nèi)部審計發(fā)現(xiàn)的、可能對被審計單位財務(wù)報表和注冊會計師審計產(chǎn)生重大影響的事項。(二)利用內(nèi)部審計工作不能減輕注冊會計師的責任,注冊會計師對發(fā)表審計意見以及確定審計程序的性質(zhì)、時間和范圍獨自承擔責任。

19

19注冊會計師考試教材是什么?:注冊會計師考試教材是什么?《會計》《稅法》《經(jīng)濟法》《審計》《財務(wù)成本管理》《公司戰(zhàn)略與風險管理》

151

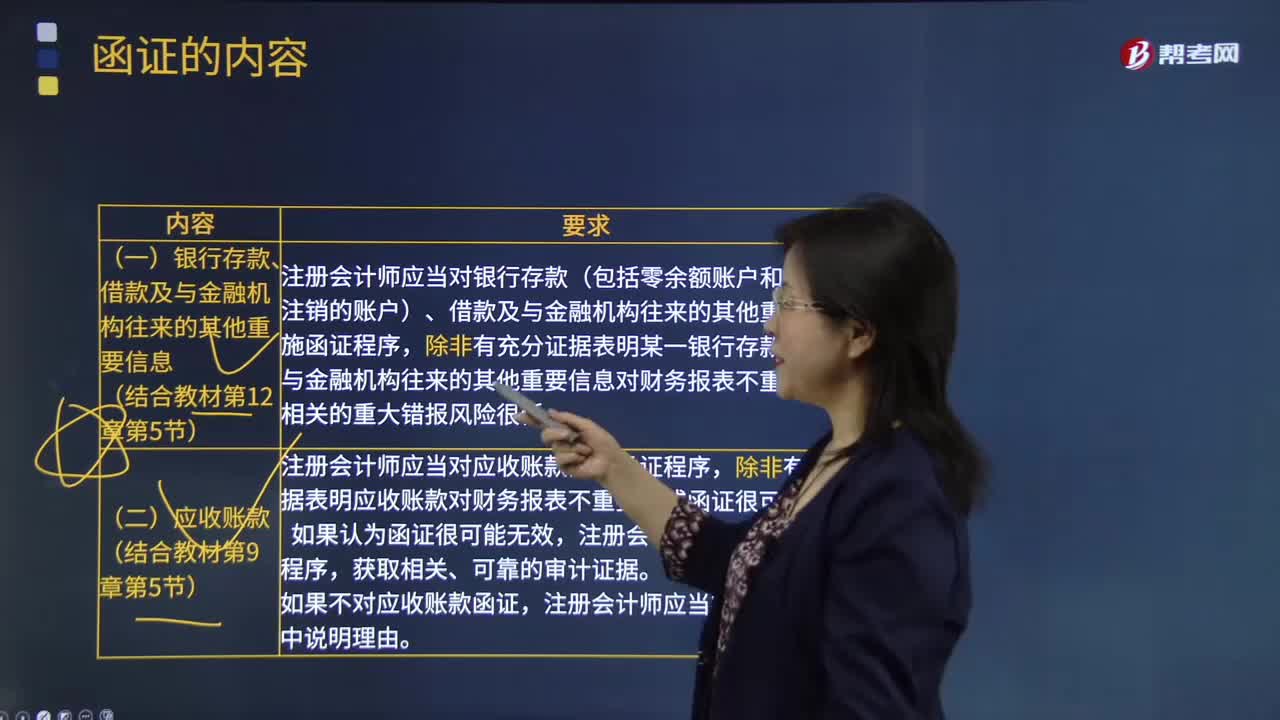

151函證的具體內(nèi)容是什么?:函證是指注冊會計師為了獲取影響財務(wù)報表或相關(guān)披露認定的項目的信息,例如對應(yīng)收賬款余額或銀行存款的函證。(一)銀行存款、借款及與金融機構(gòu)往來的其他重要信息,注冊會計師應(yīng)當對銀行存款(包括零余額賬戶和在本期內(nèi)注銷的賬戶)、借款及與金融機構(gòu)往來的其他重要信息實施函證程序。除非有充分證據(jù)表明某一銀行存款、借款及與金融機構(gòu)往來的其他重要信息對財務(wù)報表不重要且與之相關(guān)的重大錯報風險很低。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料