-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

合并報(bào)表長期股權(quán)投資抵消的分錄怎么做?

1.把母公司對(duì)納入合并范圍的子公司的長期股權(quán)投資按權(quán)益法進(jìn)行調(diào)整

借:長期投權(quán)投資——損益調(diào)整

貸:投資收益

2.年初未分配利潤

借:長期股權(quán)投資——股權(quán)投資差額

貸:資本公積

微信截圖_1595930941359120200728181110549.png)

3.母公司對(duì)子公司的權(quán)益性投資項(xiàng)目與子公司所有者權(quán)益項(xiàng)目相抵消

借:實(shí)收資本(股本)、資本公積、盈余公積、未分配利潤(子公司報(bào)表數(shù))

商譽(yù)

貸:長期股權(quán)投資

4.母公司和其它少數(shù)股東本期對(duì)子公司的投資收益、子公司期初未分配利潤與子公司本期利潤分配項(xiàng)目和期末未分配利潤相抵消

借:投資收益

少數(shù)股東本期收益

期初末分配利潤

貸:提取盈余公積

對(duì)所有者或股東的分配

未分配利潤

53

53

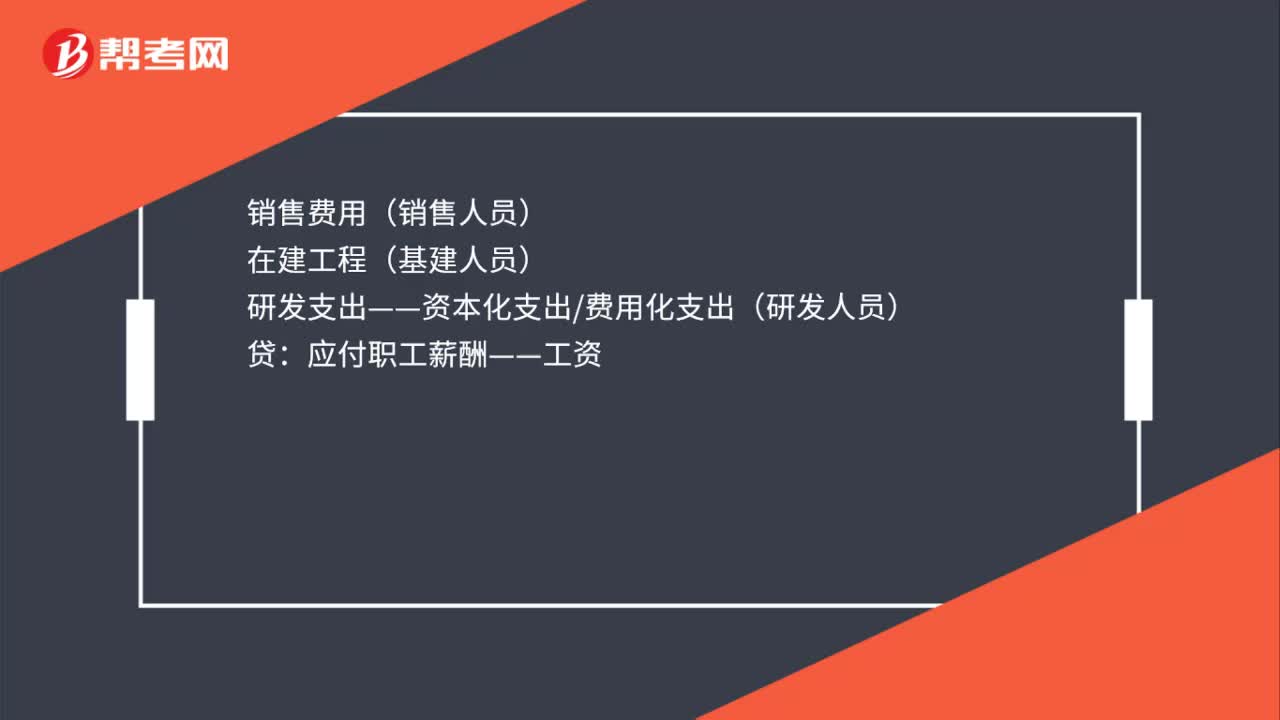

工資會(huì)計(jì)分錄怎么做?:工資會(huì)計(jì)分錄怎么做?工資會(huì)計(jì)分錄:計(jì)提工資的會(huì)計(jì)分錄:生產(chǎn)成本(生產(chǎn)工人):制造費(fèi)用(車間管理人員):管理費(fèi)用(行政管理人員):銷售費(fèi)用(銷售人員):在建工程(基建人員)研發(fā)支出——資本化支出費(fèi)用化支出(研發(fā)人員)貸應(yīng)付職工薪酬——工資發(fā)放工資會(huì)計(jì)分錄借應(yīng)付職工薪酬貸銀行存款

167

167

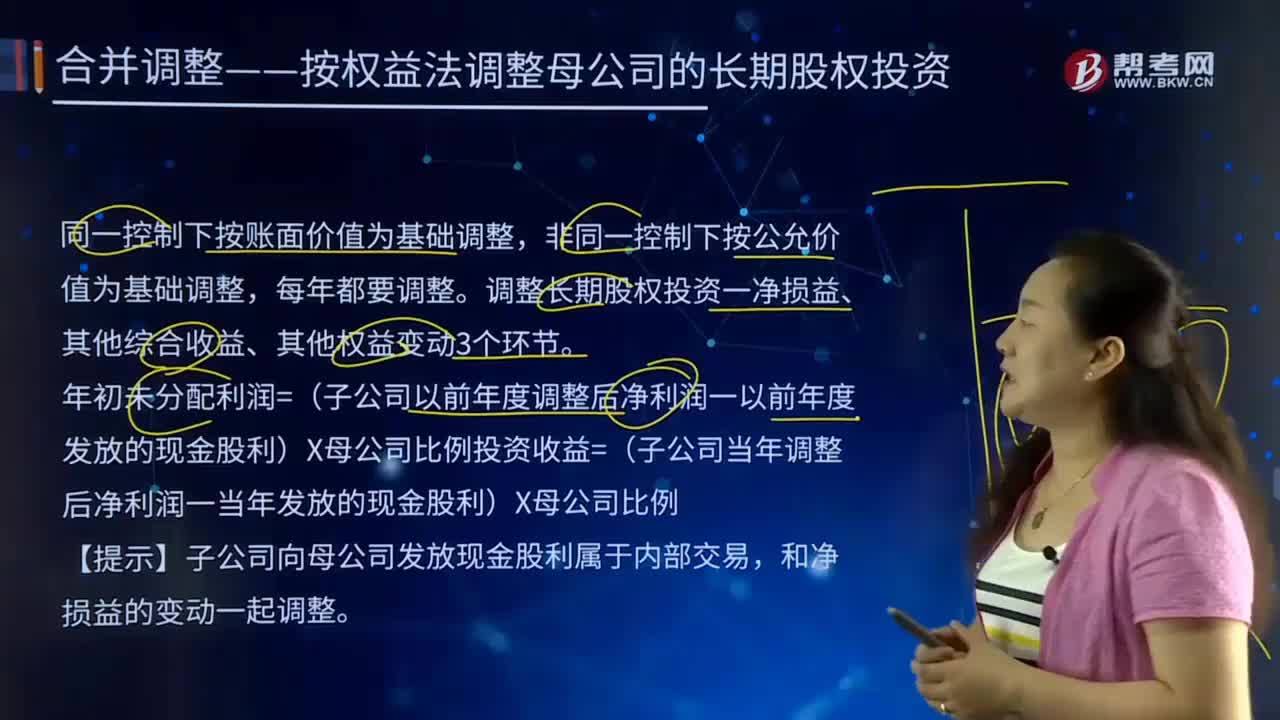

合并報(bào)表中合并調(diào)整——按權(quán)益法調(diào)整母公司的長期股權(quán)投資的主要內(nèi)容是什么?:合并報(bào)表中合并調(diào)整——按權(quán)益法調(diào)整母公司的長期股權(quán)投資的主要內(nèi)容是什么?同一控制下按賬面價(jià)值為基礎(chǔ)調(diào)整,調(diào)整長期股權(quán)投資一凈損益、其他綜合收益、其他權(quán)益變動(dòng)3個(gè)環(huán)節(jié)。年初未分配利潤=(子公司以前年度調(diào)整后凈利潤一以前年度發(fā)放的現(xiàn)金股利)×母公司比例投資收益=(子公司當(dāng)年調(diào)整后凈利潤一當(dāng)年發(fā)放的現(xiàn)金股利)×母公司比例。【提示】子公司向母公司發(fā)放現(xiàn)金股利屬于內(nèi)部交易。

193

193

長期股權(quán)投資權(quán)益法會(huì)計(jì)分錄怎么做?:長期股權(quán)投資權(quán)益法會(huì)計(jì)分錄怎么做?長期股權(quán)投資——投資成本(包括支付對(duì)價(jià)以及審計(jì)費(fèi)、咨詢費(fèi)):長期股權(quán)投資——投資成本(按發(fā)行股份公允價(jià)值入賬:資本公積——股本溢價(jià)(差額部分):3.初始投資成本調(diào)整(僅當(dāng)享有被投資企業(yè)凈資產(chǎn)的公允價(jià)值份額大于初始成本才需要調(diào)整,長期股權(quán)投資——損益調(diào)整(調(diào)整后的凈利潤×股權(quán)比例):長期股權(quán)投資——損益調(diào)整(長期股權(quán)投資賬面價(jià)值最多減值為0)

00:51

00:51

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料