下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

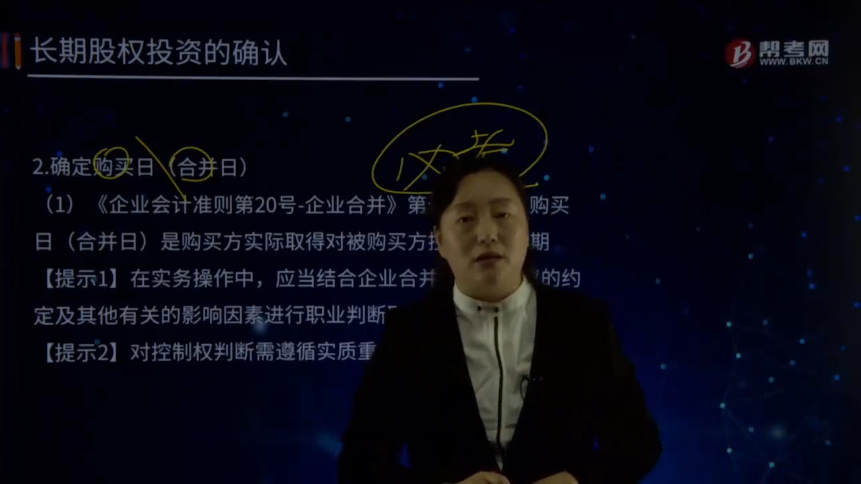

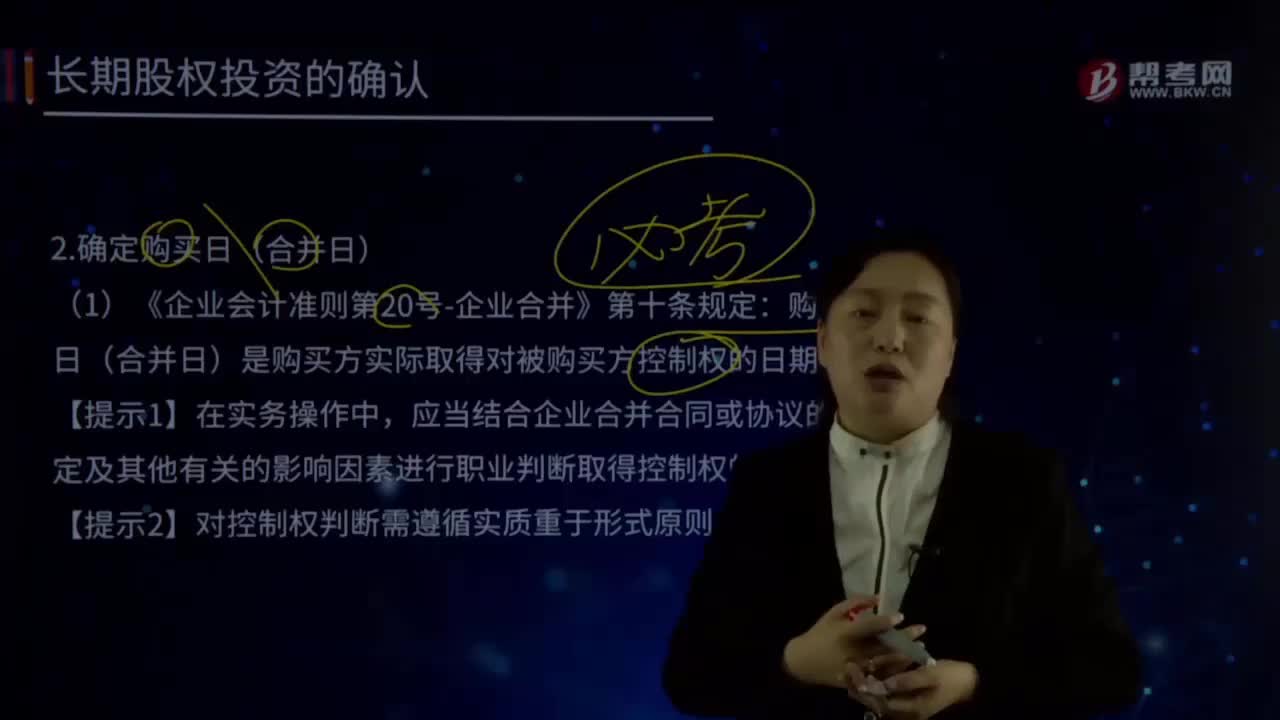

如何確定購(gòu)買日(合并日)?

(1)《企業(yè)會(huì)計(jì)準(zhǔn)則第20號(hào)-企業(yè)合并》第十條規(guī)定:購(gòu)買日(合并日)是購(gòu)買方實(shí)際取得對(duì)被購(gòu)買方控制權(quán)的日期。

【提示1】在實(shí)務(wù)操作中,應(yīng)當(dāng)結(jié)合企業(yè)合并合同或協(xié)議的約定及其他有關(guān)的影響因素進(jìn)行職業(yè)判斷取得控制權(quán)的日期。

【提示2】對(duì)控制權(quán)判斷需遵循實(shí)質(zhì)重于形式原則。

(2)《企業(yè)會(huì)計(jì)準(zhǔn)則第20號(hào)-企業(yè)合并》應(yīng)用指南進(jìn)一步規(guī)定,同時(shí)滿足下列條件(五個(gè)條件),通常可以認(rèn)為實(shí)現(xiàn)了控制權(quán)的轉(zhuǎn)移:

①企業(yè)合并協(xié)議已獲股東大會(huì)等通過(guò)。

②合并事項(xiàng)按照規(guī)定需要經(jīng)過(guò)國(guó)家有關(guān)主管部門審批的,已獲得批準(zhǔn)。

③參與合并各方已辦理了必要的產(chǎn)權(quán)交接手續(xù)。

④合并方或購(gòu)買方已支付了購(gòu)買價(jià)款的大部分(一般應(yīng)超過(guò)50%),并且有能力、有計(jì)劃支付剩余款項(xiàng)。

⑤合并方或購(gòu)買方實(shí)際上已經(jīng)控制了被合并方或被購(gòu)買方的財(cái)務(wù)和經(jīng)營(yíng)政策,并享有相應(yīng)的利益、承擔(dān)相應(yīng)的風(fēng)險(xiǎn)。

才能夠形成與取得股權(quán)或凈資產(chǎn)相關(guān)的風(fēng)險(xiǎn)和報(bào)酬的轉(zhuǎn)移。因此,這兩項(xiàng)條件屬于對(duì)實(shí)質(zhì)控制權(quán)的判斷,應(yīng)該結(jié)合“控制“的定義進(jìn)行判斷。

【解讀1】第①項(xiàng)和第②項(xiàng)是判斷購(gòu)買日的必要條件。

一項(xiàng)企業(yè)合并,根據(jù)內(nèi)部制度和外部法規(guī),需要經(jīng)過(guò)內(nèi)部決策機(jī)制和國(guó)家有關(guān)部門批準(zhǔn),取得相關(guān)批準(zhǔn)是對(duì)企業(yè)合并交易或事項(xiàng)進(jìn)行會(huì)計(jì)處理的前提。

【解讀2】第③項(xiàng)和第⑤項(xiàng)是判斷控制的必要條件。

購(gòu)買方實(shí)際上控制被購(gòu)買方的財(cái)務(wù)和經(jīng)營(yíng)政策,享有相應(yīng)的收益并承擔(dān)相應(yīng)的風(fēng)險(xiǎn);購(gòu)買方與出售方辦理相關(guān)的財(cái)產(chǎn)權(quán)交接手續(xù)。

【提示3】分步實(shí)現(xiàn)企業(yè)合并中,購(gòu)買日是指購(gòu)買方最終取得對(duì)被購(gòu)買企業(yè)控制權(quán)的日期。

①參與合并各方已辦理了必要的財(cái)產(chǎn)權(quán)交接手續(xù)。

②合并方或購(gòu)買方已支付了購(gòu)買價(jià)款的大部分(一般應(yīng)超過(guò)50%),并且有能力、有計(jì)劃支付剩余款項(xiàng)。

③合并方或購(gòu)買方實(shí)際上已經(jīng)控制了被合并方或被購(gòu)買方的財(cái)務(wù)和經(jīng)營(yíng)政策,并享有相應(yīng)的利益、承擔(dān)相應(yīng)的風(fēng)險(xiǎn)。

【解讀3】第④項(xiàng)是購(gòu)買價(jià)款的收取,購(gòu)買方要取得對(duì)被購(gòu)買方的控制、取得被購(gòu)買方凈資產(chǎn)相關(guān)的風(fēng)向和報(bào)酬,必然需要支付相應(yīng)的對(duì)價(jià)。對(duì)價(jià)的支付在協(xié)議過(guò)程中勢(shì)必會(huì)關(guān)注控制轉(zhuǎn)移和價(jià)款支付方面的條款,對(duì)價(jià)的支付往往與財(cái)產(chǎn)權(quán)屬和控制權(quán)的移交步驟相配合。如果無(wú)法確定購(gòu)買方有能力支付所有款項(xiàng),出售方不會(huì)放棄自己所控制的資產(chǎn),因此,第四項(xiàng)條件是對(duì)控制轉(zhuǎn)移的合理性判斷

【提示1】準(zhǔn)則提出的五個(gè)條件要綜合考慮

【提示2】《企業(yè)會(huì)計(jì)準(zhǔn)則第33號(hào)——合并財(cái)務(wù)報(bào)表》第七條規(guī)定“合并財(cái)務(wù)報(bào)表的合并范圍應(yīng)當(dāng)以控制為基礎(chǔ)予以確定”

【提示3】控制是指投資方擁有被投資方的權(quán)力,通過(guò)參與被投資方的相關(guān)活動(dòng)而享有可變回報(bào),并且有能力運(yùn)用對(duì)被投資方的權(quán)力影響其回報(bào)金額

【提示4】國(guó)際會(huì)計(jì)準(zhǔn)則理事會(huì)2015年5月提出資產(chǎn)定義,強(qiáng)調(diào)資產(chǎn)是過(guò)去事項(xiàng)形成的由主體控制的現(xiàn)時(shí)經(jīng)濟(jì)資源,可見(jiàn)控制理論對(duì)資產(chǎn)確認(rèn)的重要性。

50

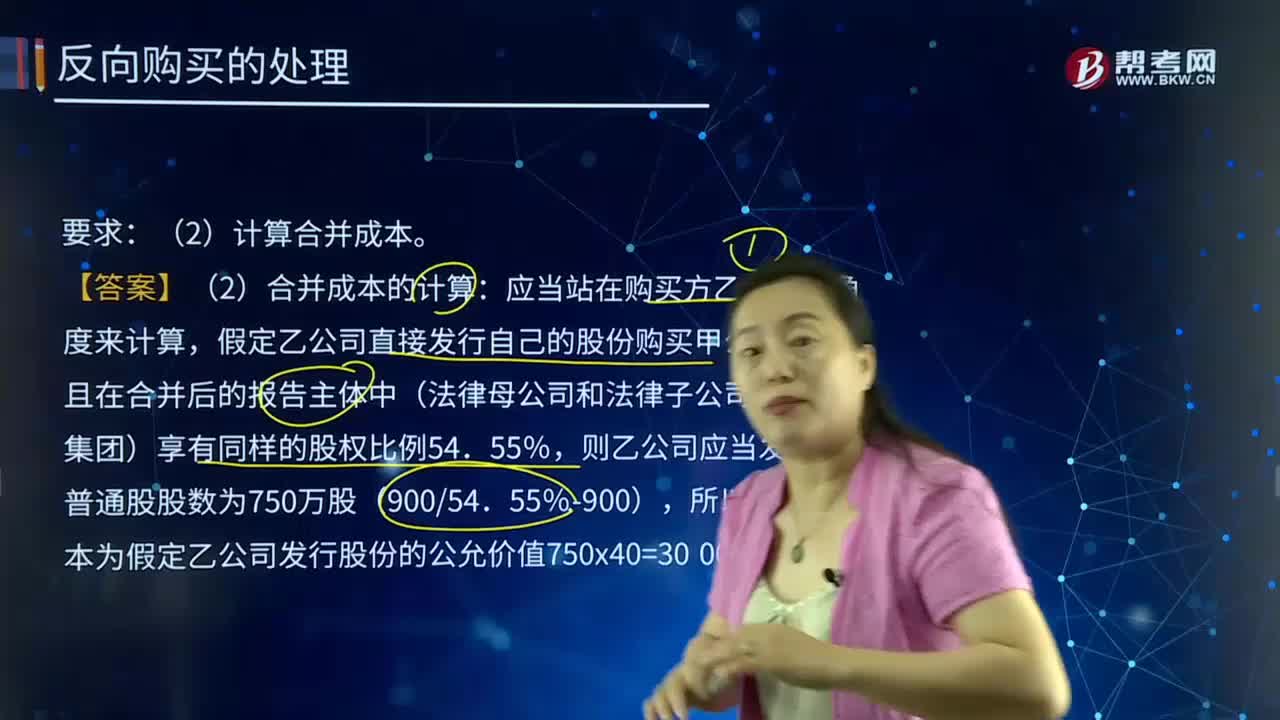

50反向購(gòu)買的處理中如何計(jì)算合并成本?:法律上的子公司(購(gòu)買方)的企業(yè)合并成本是指其如果以發(fā)行權(quán)益性證券的方式為獲取在合并后報(bào)告主體的股權(quán)比例,應(yīng)向法律上母公司(被購(gòu)買方)的股東發(fā)行的權(quán)益性證券數(shù)量與其公允價(jià)值計(jì)算的結(jié)果。購(gòu)買方的權(quán)益性證券在購(gòu)買日存在公開報(bào)價(jià)的,應(yīng)參照購(gòu)買方的公允價(jià)值和被購(gòu)買方的公允價(jià)值二者之中有更為明顯證據(jù)支持的作為基礎(chǔ),確定購(gòu)買方假定應(yīng)發(fā)行權(quán)益性證券的公允價(jià)值。

425

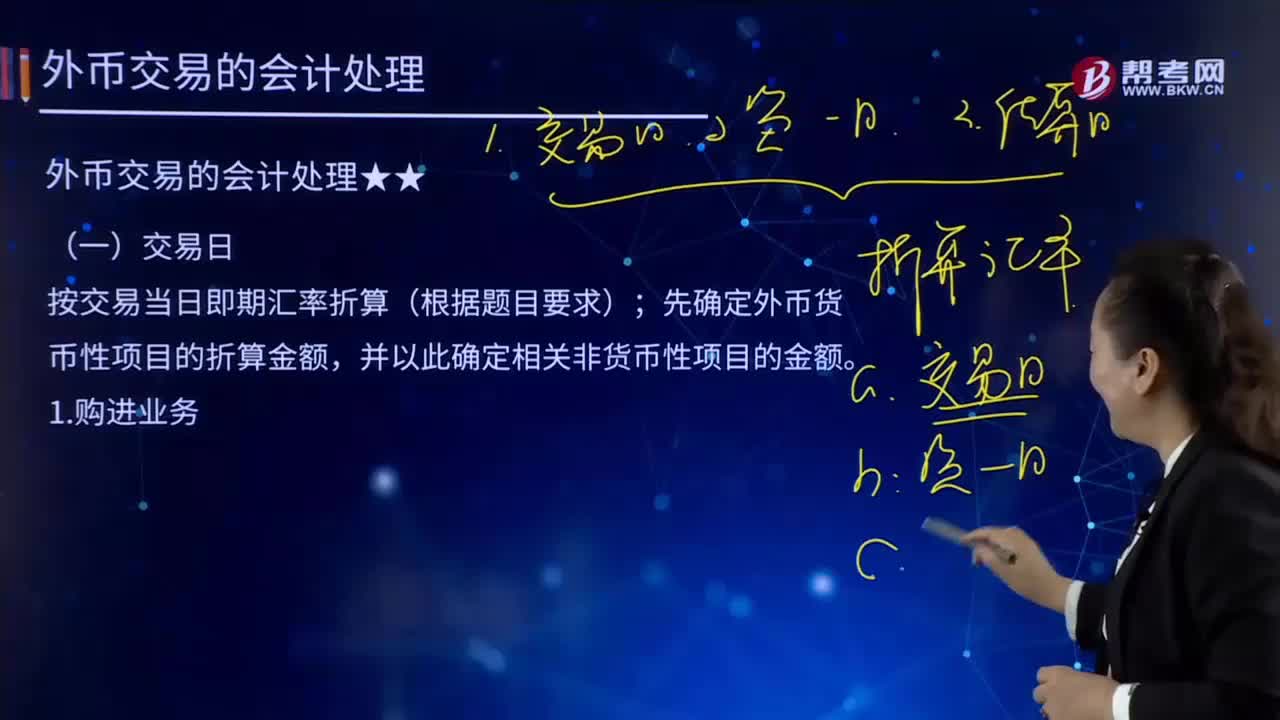

425外幣交易日的購(gòu)進(jìn)業(yè)務(wù)是如何進(jìn)行會(huì)計(jì)處理的?:外幣交易日的購(gòu)進(jìn)業(yè)務(wù)是如何進(jìn)行會(huì)計(jì)處理的?按交易當(dāng)日即期匯率折算(根據(jù)題目要求);先確定外幣貨幣性項(xiàng)目的折算金額,并以此確定相關(guān)非貨幣性項(xiàng)目的金額。外幣交易日的購(gòu)進(jìn)業(yè)務(wù):【例21-2】乙股份有限公司的記賬本位幣為人民幣,對(duì)外幣交易采用交易日的即期匯率折算。購(gòu)入該設(shè)備當(dāng)日的即期匯率為1美元=6.5元人民幣,增值稅以銀行存款支付。應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 276 250

863

863如何確定購(gòu)買日(合并日)?:購(gòu)買日(合并日)是購(gòu)買方實(shí)際取得對(duì)被購(gòu)買方控制權(quán)的日期。應(yīng)當(dāng)結(jié)合企業(yè)合并合同或協(xié)議的約定及其他有關(guān)的影響因素進(jìn)行職業(yè)判斷取得控制權(quán)的日期。才能夠形成與取得股權(quán)或凈資產(chǎn)相關(guān)的風(fēng)險(xiǎn)和報(bào)酬的轉(zhuǎn)移。取得相關(guān)批準(zhǔn)是對(duì)企業(yè)合并交易或事項(xiàng)進(jìn)行會(huì)計(jì)處理的前提。購(gòu)買方實(shí)際上控制被購(gòu)買方的財(cái)務(wù)和經(jīng)營(yíng)政策,購(gòu)買日是指購(gòu)買方最終取得對(duì)被購(gòu)買企業(yè)控制權(quán)的日期。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料