下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、甲應(yīng)將自己的份額轉(zhuǎn)讓給乙

70

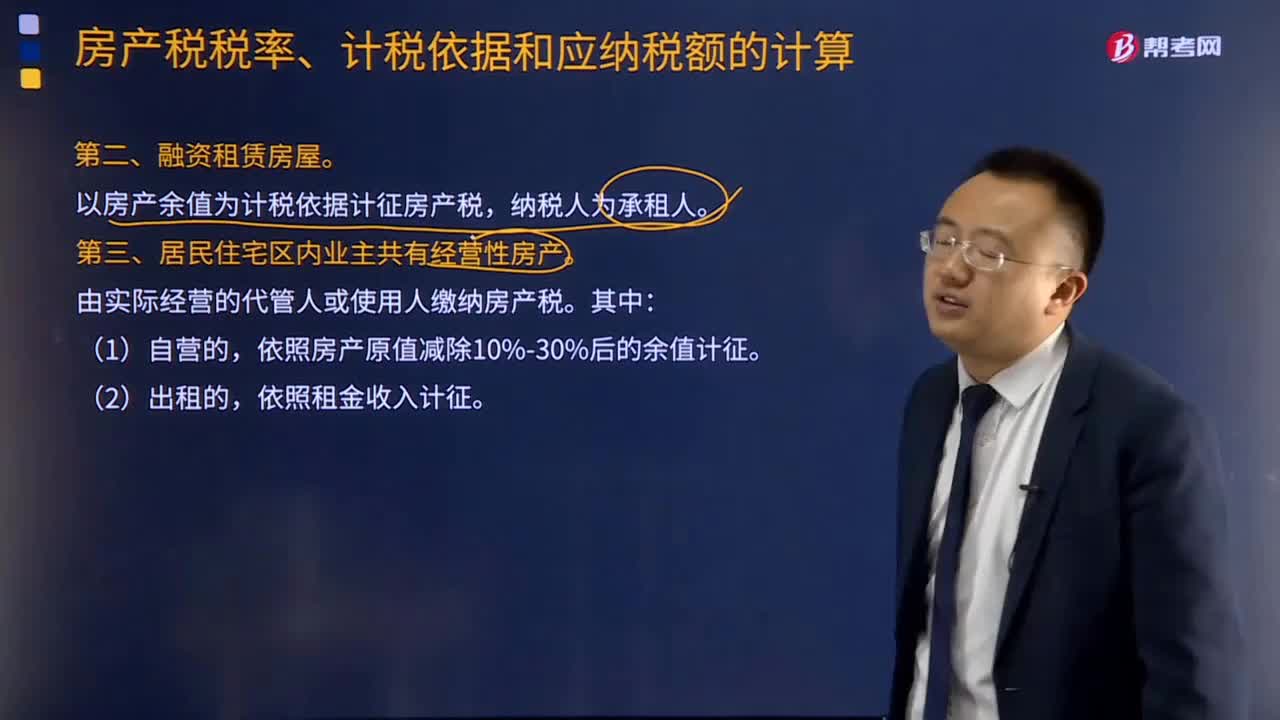

70融資租賃房屋和居民住宅區(qū)內(nèi)業(yè)主共有經(jīng)營(yíng)性房產(chǎn)的計(jì)稅依據(jù)是什么?:融資租賃房屋和居民住宅區(qū)內(nèi)業(yè)主共有經(jīng)營(yíng)性房產(chǎn)的計(jì)稅依據(jù)是什么?以房產(chǎn)余值為計(jì)稅依據(jù)計(jì)征房產(chǎn)稅,依照房產(chǎn)原值減除10%-30%后的余值計(jì)征,【例題·多選題】關(guān)于居民住宅區(qū)內(nèi)業(yè)主共有的經(jīng)營(yíng)性房產(chǎn)的計(jì)稅依據(jù),A.對(duì)居民住宅區(qū)內(nèi)業(yè)主共有的經(jīng)營(yíng)性房產(chǎn)自營(yíng)的,依照房產(chǎn)原值減除10%至30%后的余值計(jì)征房產(chǎn)稅,C.沒(méi)有房產(chǎn)原值或不能將共有住房劃分開的,D.對(duì)居民住宅區(qū)內(nèi)業(yè)主共有的經(jīng)營(yíng)性房產(chǎn)出租的。

323

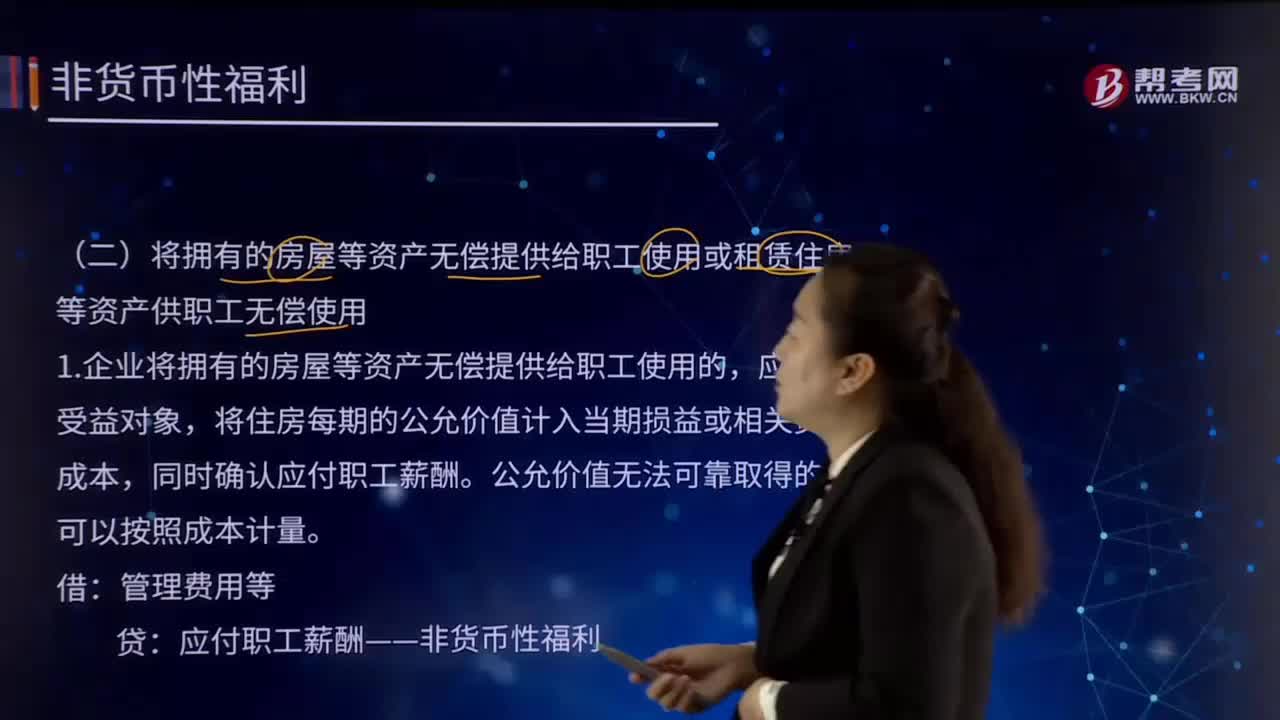

323將擁有的房屋等資產(chǎn)無(wú)償提供給職工使用或租賃住房等資產(chǎn)供職工無(wú)償使用應(yīng)怎樣進(jìn)行賬務(wù)處理?:將擁有的房屋等資產(chǎn)無(wú)償提供給職工使用或租賃住房等資產(chǎn)供職工無(wú)償使用應(yīng)怎樣進(jìn)行賬務(wù)處理?1.企業(yè)將擁有的房屋等資產(chǎn)無(wú)償提供給職工使用的,將住房每期的公允價(jià)值計(jì)入當(dāng)期損益或相關(guān)資產(chǎn)成本,同時(shí)確認(rèn)應(yīng)付職工薪酬。應(yīng)付職工薪酬——非貨幣性福利,【提示】工資金額=折舊額:2.租賃住房等資產(chǎn)供職工無(wú)償使用的:將每期應(yīng)付的租金計(jì)入相關(guān)資產(chǎn)成本或當(dāng)期損益:并確認(rèn)應(yīng)付職工薪酬,應(yīng)付職工薪酬——非貨幣性福利。

43

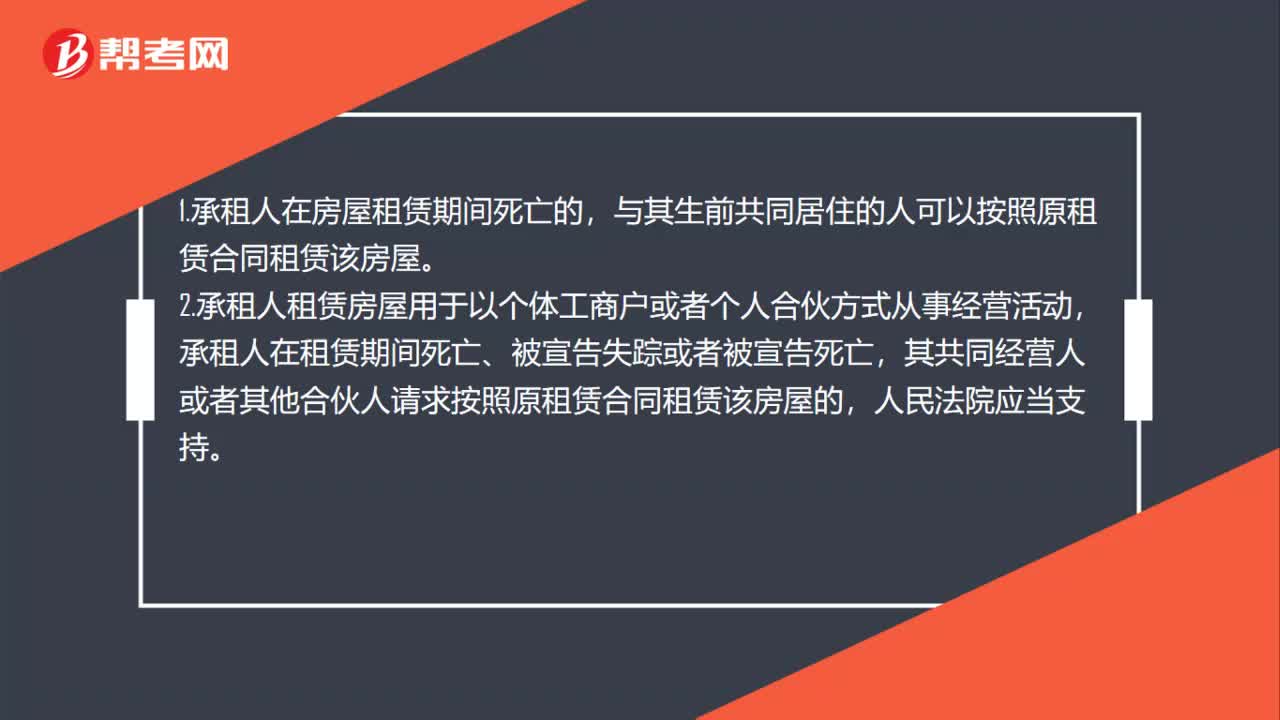

43房屋租賃中同住人的權(quán)利是什么?:房屋租賃中同住人的權(quán)利是什么?1.承租人在房屋租賃期間死亡的,與其生前共同居住的人可以按照原租賃合同租賃該房屋。2.承租人租賃房屋用于以個(gè)體工商戶或者個(gè)人合伙方式從事經(jīng)營(yíng)活動(dòng),承租人在租賃期間死亡、被宣告失蹤或者被宣告死亡,其共同經(jīng)營(yíng)人或者其他合伙人請(qǐng)求按照原租賃合同租賃該房屋的,人民法院應(yīng)當(dāng)支持。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料