下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、擅自銷(xiāo)毀賬簿或者拒不提供納稅資料的

B、依照法律、行政法規(guī)的規(guī)定應(yīng)當(dāng)設(shè)置但未設(shè)置賬簿的

C、符合土地增值稅清算條件,未按照規(guī)定的期限辦理清算手續(xù),經(jīng)稅務(wù)機(jī)關(guān)責(zé)令限期清算,逾期仍不清算的

206

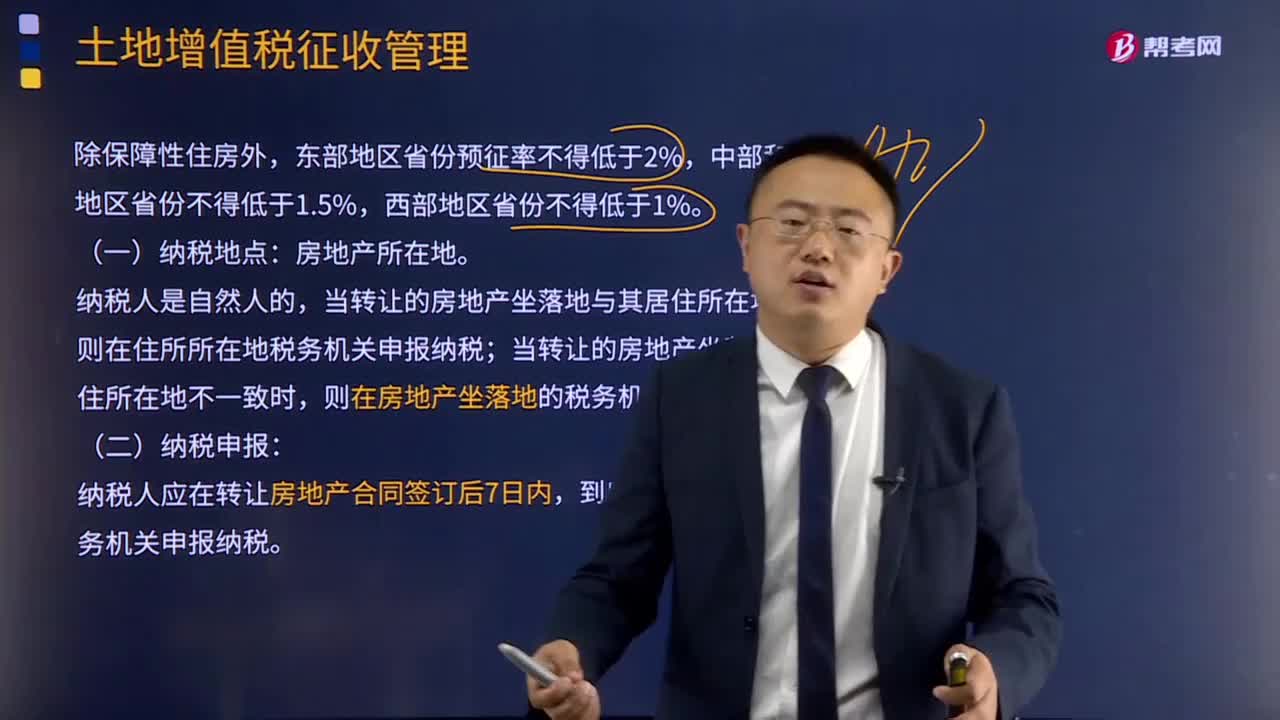

206土地增值稅征收管理有哪些規(guī)定?:土地增值稅征收管理規(guī)定:則在住所所在地稅務(wù)機(jī)關(guān)申報(bào)納稅;當(dāng)轉(zhuǎn)讓的房地產(chǎn)坐落地與其居住所在地不一致時(shí),則在房地產(chǎn)坐落地的稅務(wù)機(jī)關(guān)申報(bào)納稅。納稅人應(yīng)在轉(zhuǎn)讓房地產(chǎn)合同簽訂后7日內(nèi),到房地產(chǎn)所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅。屬于土地增值稅免稅范圍的有( )。C.個(gè)人因工作調(diào)動(dòng)而轉(zhuǎn)讓購(gòu)買(mǎi)滿5年的經(jīng)營(yíng)性房產(chǎn),由納稅人自行轉(zhuǎn)讓房地產(chǎn)。按稅法規(guī)定無(wú)需繳納土地增值稅的有( )A.國(guó)家機(jī)關(guān)轉(zhuǎn)讓自用的房產(chǎn)

116

116土地增值稅稅收優(yōu)惠有哪些?:國(guó)務(wù)院可以根據(jù)國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展的需要規(guī)定其他減征或免征土地增值稅情形,企業(yè)改制中土地增值稅相關(guān)規(guī)定,對(duì)改制前的企業(yè)將國(guó)有土地使用權(quán)、地上的建筑物及其附著物(以下稱(chēng)房地產(chǎn))轉(zhuǎn)移、變更到改制后的企業(yè)。5.上述改制重組有關(guān)土地增值稅政策不適用于房地產(chǎn)轉(zhuǎn)移任意一方為房地產(chǎn)開(kāi)發(fā)企業(yè)的情形,6.企業(yè)改制重組后再轉(zhuǎn)讓國(guó)有土地使用權(quán)并申報(bào)繳納土地增值稅時(shí)。

99

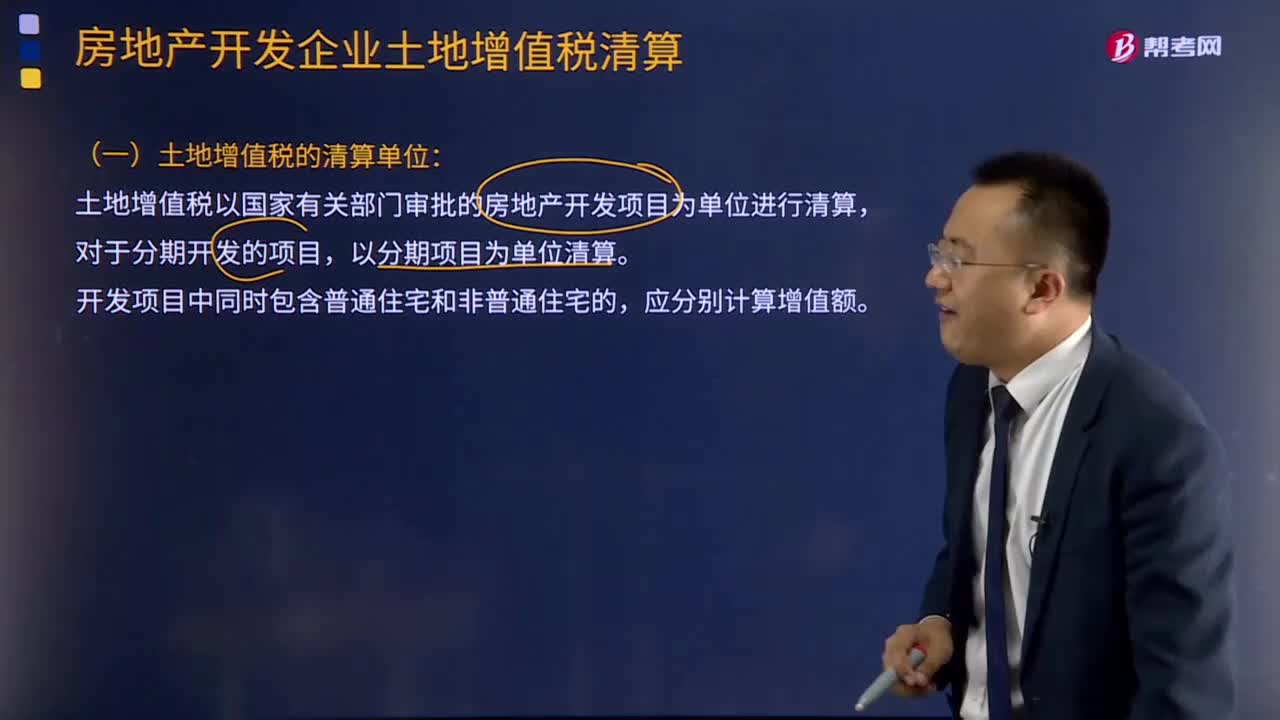

99土地增值稅的清算單位如何確定?:土地增值稅以國(guó)家有關(guān)部門(mén)審批的房地產(chǎn)開(kāi)發(fā)項(xiàng)目為單位進(jìn)行清算,企業(yè)開(kāi)發(fā)、建造的開(kāi)發(fā)產(chǎn)品應(yīng)按制造成本法進(jìn)行計(jì)量與核算。應(yīng)計(jì)入開(kāi)發(fā)產(chǎn)品成本中的費(fèi)用屬于直接成本和能夠分清成本對(duì)象的間接成本,指按已動(dòng)工開(kāi)發(fā)成本對(duì)象建筑面積占開(kāi)發(fā)用地總建筑面積的比例進(jìn)行分配。首先按期內(nèi)成本對(duì)象建筑面積占開(kāi)發(fā)用地計(jì)劃建筑面積的比例進(jìn)行分配,然后再按某一成本對(duì)象建筑面積占期內(nèi)成本對(duì)象總建筑面積的比例進(jìn)行分配。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料