下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

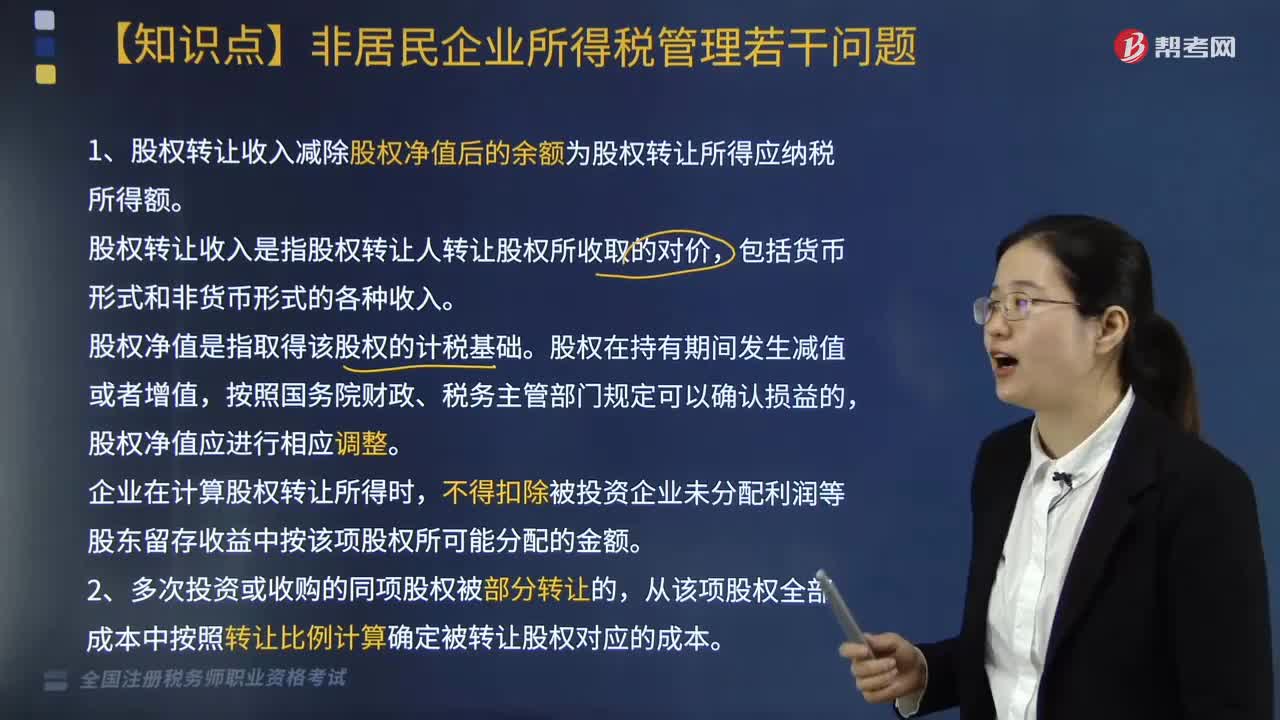

關(guān)于非居民企業(yè)所得稅管理若干問題有哪些?

依據(jù)《中華人民共和國企業(yè)所得稅法》及其實施條例,非居民企業(yè)所得稅管理有關(guān)問題如下:

1. 股權(quán)轉(zhuǎn)讓收入減除股權(quán)凈值后的余額為股權(quán)轉(zhuǎn)讓所得應(yīng)納稅所得額。

股權(quán)轉(zhuǎn)讓收入是指股權(quán)轉(zhuǎn)讓人轉(zhuǎn)讓股權(quán)所收取的對價,包括貨幣形式和非貨幣形式的各種收入。

股權(quán)凈值是指取得該股權(quán)的計稅基礎(chǔ)。股權(quán)在持有期間發(fā)生減值或者增值,按照國務(wù)院財政、稅務(wù)主管部門規(guī)定可以確認(rèn)損益的,股權(quán)凈值應(yīng)進(jìn)行相應(yīng)調(diào)整。

企業(yè)在計算股權(quán)轉(zhuǎn)讓所得時,不得扣除被投資企業(yè)未分配利潤等股東留存收益中按該項股權(quán)所可能分配的金額。

2. 多次投資或收購的同項股權(quán)被部分轉(zhuǎn)讓的,從該項股權(quán)全部成本中按照轉(zhuǎn)讓比例計算確定被轉(zhuǎn)讓股權(quán)對應(yīng)的成本。

師考試-稅法Ⅱ-非居民企業(yè)所得稅管理若干問題20200811171337373.jpg)

278

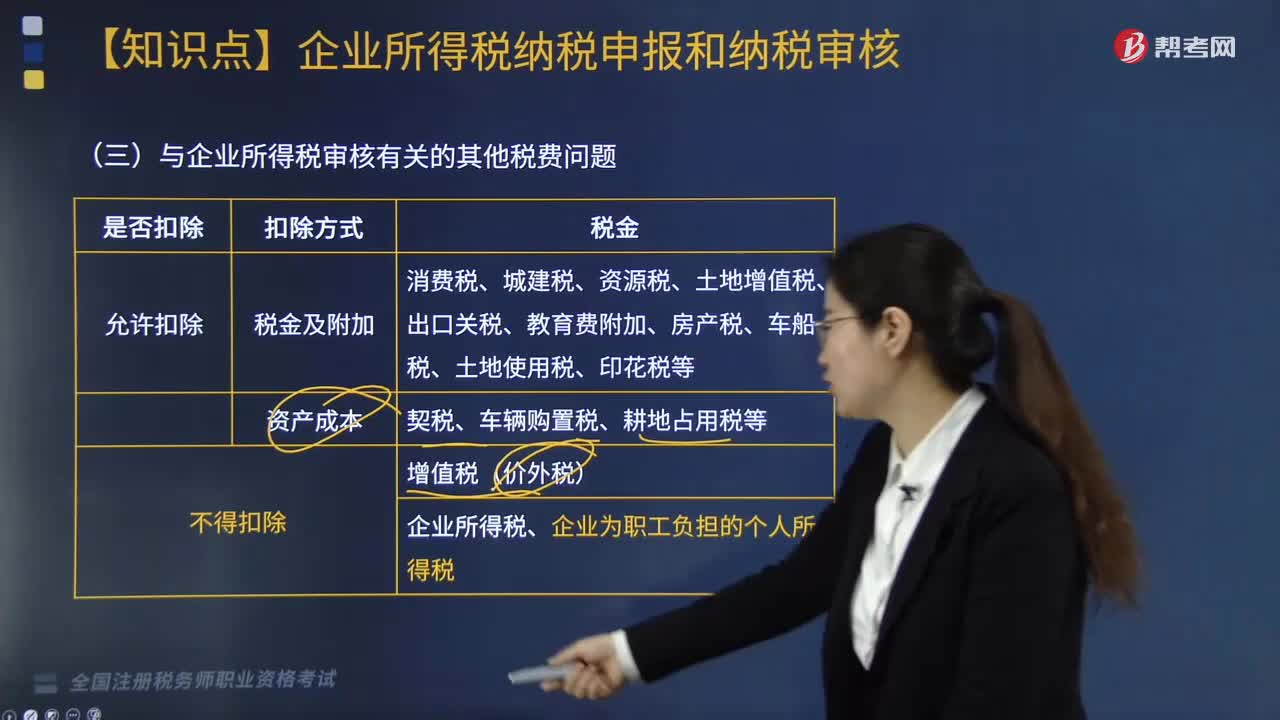

278與企業(yè)所得稅審核有關(guān)的其他稅費都有哪些問題?:與企業(yè)所得稅審核有關(guān)的其他稅費都有哪些問題?

242

242企業(yè)所得稅視同銷售的規(guī)定有哪些?:企業(yè)所得稅視同銷售的規(guī)定有哪些?

67

67關(guān)于非居民企業(yè)所得稅管理若干問題有哪些?:1. 股權(quán)轉(zhuǎn)讓收入減除股權(quán)凈值后的余額為股權(quán)轉(zhuǎn)讓所得應(yīng)納稅所得額。股權(quán)轉(zhuǎn)讓收入是指股權(quán)轉(zhuǎn)讓人轉(zhuǎn)讓股權(quán)所收取的對價,股權(quán)凈值是指取得該股權(quán)的計稅基礎(chǔ)。股權(quán)在持有期間發(fā)生減值或者增值,股權(quán)凈值應(yīng)進(jìn)行相應(yīng)調(diào)整。企業(yè)在計算股權(quán)轉(zhuǎn)讓所得時,不得扣除被投資企業(yè)未分配利潤等股東留存收益中按該項股權(quán)所可能分配的金額。2. 多次投資或收購的同項股權(quán)被部分轉(zhuǎn)讓的。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料